Асват Дамодаран

Асват Дамодаран

Блог «Musings on Markets» («Размышления о рынках»)

14 декабря 2016 г.

Перевод: Алексей Старков, «Статьи о Бизнесе»

В 1983-1984 гг., когда я учился в докторантуре Калифорнийского университета в Лос-Анджелесе, меня определили ассистентом в группу исследований профессора Юджина Фамы. Профессор мудро сменил Чикагский университет с его холодными зимами на пляжи и теннисные корты Южной Калифорнии. В 2013 году профессор Фама получил Нобелевскую премию в области экономики, главным образом, за заложенные им основы эффективных рынков с их дальнейшей корректировкой в последующие десятилетия.

Споры между пассивным и активным инвестированием, первоначально поднятые им и другими учеными Чикагского университета, стали частью экономического ландшафта более чем на четыре десятилетия, имея убежденных защитников обеих точек зрения. Однако даже самые твердые сторонники активного инвестирования вынуждены признать: пассивное инвестирование побеждает. По сути, индустрия взаимных фондов понимает, что она, похоже, столкнулась с угрозой не только росту, но даже самому своему существованию. В ответ на это многие из них сократили издержки и предложили клиентам варианты пассивных инвестиций.

Пассивное инвестирование побеждает!

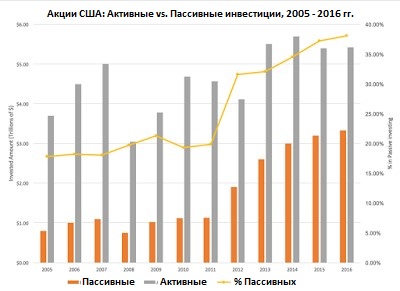

Когда Джек Богл в 1975 году основал индексный фонд Vanguard 500, уверен, он не мог даже предположить, как сильно это может изменить способы наших инвестиций! Все большей частью привычного инвестиционного ландшафта становятся не только индексные фонды, к набору вариантов пассивного инвестирования также добавились биржевые фонды (ETF). Инвестиции на основе индексов вышли далеко за пределы индекса S&P 500, охватив почти все торгуемые в мире активы. Сегодня вы можете с помощью индексных фондов и ETF создать портфель с любым сочетанием акций, облигаций и товарных активов. Рост пассивных инвестиций можно продемонстрировать графиком ниже, отражающем долю рынка акций США, приходящуюся на пассивных инвесторов (в форме ETF и индексных фондов) и активных инвесторов в период с 2005 по 2016 гг.:

К 2016 г., на долю пассивных инвестиций приходилось примерно 40% активов всех институциональных инвесторов на рынке акций, с 2005 г. их доля более чем удвоилась. С 2008 г. отток средств из активных инвестиций ускорился, о чем говорит переток денежных средств из активных инвестиций в пассивные в последнее десятилетие.

Вопрос уже не в том, растут ли пассивные инвестиции, а в том, как быстро, и чем это обернется для активных инвестиций. Ответ на этот вопрос будет иметь далеко идущие последствия не только для нашего выбора инвестиций в будущем, но и для работников инвестиционной индустрии, от портфельных управляющих до продавцов и финансовых советников в индустрии активных инвестиций.

При участии и поддержке активных инвестиций

Чтобы объяснить переход к пассивным инвестициям и его активизацию в последние годы, достаточно просто посмотреть на инвестиционные отчеты, которые миллионы инвесторов ежегодно получают от брокерских домов или финансовых советников, упорядочив их по степени ущерба, принесенного портфелям под их управлением за годы их лихорадочной деятельности. Скажем прямо: сейчас инвесторы в большей степени, чем когда-либо ранее, осознают, что зачастую они платят активным управляющим за то, чтобы те в итоге теряли их деньги, и что теперь у них появилась возможность отказаться от их медвежьих услуг.

1. Активные инвестиции, рассматриваемые в совокупности, не могут обогнать пассивные инвестиции (никогда)!

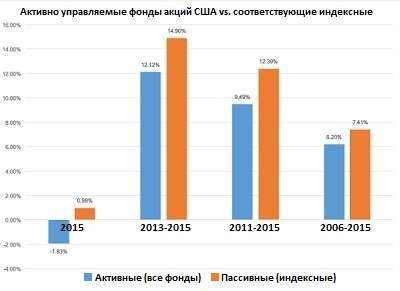

Прежде чем вы назовете меня «упертым» сторонником эффективного рынка, вот простое математическое объяснение, почему это утверждение должно быть верным. К примеру, в 2015 г. порядка 40% средств институциональных инвесторов, вложенных в акции, были инвестированы в индексные фонды и ETF, и порядка 60% — в активные инвестиции всех видов. Деньги, инвестированные в индексные фонды и ETF, будут отслеживать индекс при очень малых комиссиях (около 0,11%), идущих на покрытие минимальных транзакционных издержек. Таким образом, активные управляющие должны начать с признания того, что все они, рассматриваемые в совокупности, не смогут превзойти индекс, и их издержки (транзакционные и комиссии за управление) необходимо будет вычесть из доходности индекса. Поэтому не удивительно, что активные инвесторы в совокупности будут приносить доходность меньше индекса в каждом из периодов, и более половины из них, как правило, будет уступать индексу. Чтобы подкрепить первое утверждение, на рисунке ниже приведены средние доходности для всех активно управляемых фондов по отношению к пассивно управляемым индексным фондам в различные периоды времени, заканчивающиеся 2015 г.:

Средний управляющий активным фондом уступал индексу порядка 1,21% в год на периоде 2006 — 2015 гг., далее отставание значительно растет на интервале в 1 год (-2,92%), 3 года (-2,78%), и 5 лет (-2,90%). Поэтому неудивительно, что более половины управляющих активных фондов уступили индексу в различные интервалы времени:

Обратите внимание на этом рисунке, что управляющие активных фондов акций, облигаций и недвижимости, все уступают своим пассивным аналогам, не достигая доходности соответствующих им индексных фондов, что свидетельствует о том, что плохие показатели деятельности характерны не только для рынка акций.

Если управляющие активных фондов, согласно логике, не могут обыграть рынок, тогда как можно объяснить результаты исследований, которые утверждают, что управляющим это удается? Есть три возможных ответа.

Во-первых, они рассматривают отдельные категории активных инвесторов (например, хедж-фонды или профессиональных управляющих), а не всех активных инвесторов, и обнаруживают, что эти отдельные категории выигрывают за счет других категорий активных инвесторов.

Во-вторых, они сравнивают доходности взаимных фондов с индексом акций за определенный период. Не удивительно, что при таком сравнении активные управляющие, стремящиеся держать часть портфеля в деньгах, в итоге покажут более высокую доходность на падающем рынке, чем индексные фонды, исключительно благодаря доле денег в портфеле. Вы могли бы рассматривать это как свидетельство того, что менеджеры взаимных фондов хороши в маркет-тайминге, но лишь в том случае, если они способны получать избыточные доходности на протяжении длительного периода времени.

В-третьих, эти исследования сравнивают доходности, полученные активными инвесторами, с рыночным индексом, который может не соответствовать инвестиционным предпочтениям инвесторов. Таким образом, сравнение доходности инвестиций в акции компаний малой капитализации с индексом S&P 500, или инвестиций в глобальные рынки с индексом MSCI, больше говорят об ограничениях индекса, чем об активных инвестициях.

2. Похоже, ни одна подгруппа активных инвесторов не способна опередить рынок

Большинство активных инвесторов в ответ на критику приводят стандартное возражение: причина общего отставания от доходности рынка заключается в том, что совокупные показатели включает множество нестандартных категорий активных инвесторов. Я провел много времени, общаясь с активными инвесторами, которые утверждают, что группа, к которой они принадлежат (хедж-фонды, стоимостные инвесторы, последователи Баффета), не является частью целого, и что другие, менее квалифицированные категории инвесторов, несут ответственность за плачевные результаты активных инвестиций. Более того, они быстро приведут данные, часто обнаруживаемые учеными на основании анализа информации прошлых лет, что акции с определенными характеристиками (низкий показатель Р/Е (цена/стоимость), низкий показатель P/Bv (цена/балансовая стоимость), высокая дивидендная доходность, или моментум P/E) переиграли рынок (показав доходность выше, чем можно было бы ожидать в соответствии с поправкой на принимаемые риски).

Даже если признать, что эти исследования верны и заслуживают обсуждения, вы не можете использовать их для защиты активных инвестиций с того момента, как появилась возможность создавать средства пассивных инвестиций (индексные фонды, состоящие из акций с низким показателем Р/Е или P/Bv), что позволяет вам получить эти избыточные доходности при минимальных затратах. Вопрос превращается в следующий: могут ли активные инвестиции с любым инвестиционным стилем превзойти пассивные аналоги с тем же стилем? SPIVA, превосходный информационный сервис от агентства S&P, для упорядочивания успехов и поражений активных инвестиций, показывает избыточные доходности и процент активных инвесторов, которым не удалось превзойти индекс, в разбивке по категориям:

Обратите внимание, что нет ни одной подгруппы, которая смогла бы превзойти индекс для этой группы; верно также и то, что величина отставания (от индекса) ошеломляет. В действительности результаты показаны для фондов акций США, однако, если вы питаете надежды, что активное управление приносит лучшие результаты на других рынках, то таблица ниже, показывающая процент активно управляемых фондов, неспособных превзойти индекс своего рынка, развеет ваши надежды:

Мы видим проблески надежды в показателях доходностей Европы и Японии, а также на рынках развивающихся стран, на периоде в 1 год, однако нет ни одной страны, где стратегии активного управления превзошли бы доходность индекса за последние пять лет.

3. Постоянные победители являются редкостью

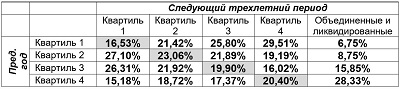

Третий и последний рубеж обороны для активных инвесторов состоит в том, что, хотя в совокупности они уступают рынку, и та же ситуация царит в отдельных подгруппах, все-таки есть подмножество постоянных победителей, которые нашли магическую составляющую инвестиционного успеха. Однако, эта последняя надежда умирает при знакомстве с цифрами. Если постоянные результаты существуют, тогда вам нужно посмотреть на их продолжительность: сохраняют ли фонды с высокими рейтингами свои высокие рейтинги, и продолжают ли фонды с низкими рейтингами показывать плохие результаты. Чтобы проверить, так ли это, я посмотрел, как портфельные управляющие, распределенные по квартилям, изменяли свои позиции в течении следующих трех лет:

Обратите внимание, что цифры в таблице, рассматривающей фонды акций США, предполагают очень малое постоянство результатов. В действительности, единственное число, которое здесь отличается от 25% (хотя и в пределах статистической погрешности) показывает, что переход от первого до четвертого (наихудшего) квартиля через два квартиля происходит с более высокой частотой, чем любые два других. Это не должно удивлять, поскольку управляющие, использующие рискованные стратегии, будут часто прыгать между верхним и нижним квартилями.

В качестве последнего рубежа обороны активных инвестиций вы можете громко произнести нескольких легендарных имен во главе с Уорреном Баффетом, Питером Линчем и последними звездными управляющими из новостей. Но признайте, что это скорее признание слабости ваших аргументов, чем их силы. В действительности, хотя эти инвесторы были успешны, невозможно определить, какая часть их успеха обусловлена их философией инвестирования, а какая — периодом их работы на рынке, или, возможно, даже удачей. Взгляните на данные, предоставленные агентством Morningstar – доходности, показанные их лучшими управляющими взаимных фондов в следующие два года их деятельности:

Хотя результаты 2000 и 2001 гг. выглядят неплохо, в последующие годы результаты лучших управляющих возвращаются на землю. Мы могли бы попытаться объяснить неспособность активных инвестиций получать постоянную доходность на протяжении длительного времени множеством причин, начиная с того, что мир инвестиций выравнивается, поскольку все больше инвесторов получают доступ к данным и моделям, но оставим эту мысль для другого поста. Достаточно сказать, что, независимо от причин, активные инвестиции в их сегодняшнем виде являются ужасным бизнесом, с низкой отдачей от вкладываемых в них ресурсов. На самом деле, с учетом того как много ценности в этом бизнесе разрушается, удивительно не то, что пассивные инвестиции посягают на их территорию, а то, что активные инвестиции все еще остаются жизнеспособным бизнесом.

Что дальше?

С тех пор как вопрос о том, что пассивное инвестирование выигрывает битву за деньги инвесторов, уже не обсуждается, и по веским причинам, встает вопрос о том, что же будет дальше? Непосредственные последствия предсказуемы и неприятны для активных управляющих.

1. Бизнес активного инвестирования будет сокращаться: Комиссии за активное управление продолжат снижаться в попытках удержать оставшихся клиентов, преимущественно более старшего возраста и тех, кому так привычнее. Несмотря на сокращение комиссий, активные управляющие продолжат терять долю рынка в пользу ЕТFs и индексных фондов, по мере того, как торговать этими активами будет становиться все проще и проще. В целом бизнес станет менее доходным, уменьшится потребность в сотрудниках, таких как аналитики, портфельные управляющие и обслуживающий персонал. Если судить по последним нескольким десятилетиям, то будут периоды, когда будет казаться, что активное управление капиталом возвращается, но это будет лишь временно.

2. Будет происходить все больше нарушений: В посте, посвященном нарушениям, я отмечал, что больше всего нарушениям подвержены те бизнесы, в которых затраты значительны, добавленная стоимость мала по сравнению с издержками управления бизнесом, и в которых все участники процесса (как бизнес, так и клиенты) не удовлетворены текущим положением дел. Под это описание в полной мере попадает активное управление капиталом, поэтому не стоит удивляться, если следующая волна нарушений придет со стороны финтех-компаний, которые ищут возможности практически во всех аспектах индустрии активного управления капиталом, от сервисов финансовых советников до продажи услуг по управлению портфелем.

Хотя индустрия активных инвестиций становится жертвой своего собственного провала, есть и обратная сторона роста пассивных инвестиций, и многие представители индустрии активного управления капиталом не замедлили указать на ряд недостатков:

1. Корпоративное управление: По мере того ETFs и индексные фонды увеличивали свое доминирование на инвестиционном ландшафте, на поверхность всплыл вопрос о том, кто возьмет на себя борьбу с бременем корпоративного управления. В конце концов, пассивные инвесторы не имеют ни стимулов оспаривать действия менеджмента в отдельных компаниях, ни возможностей этим заниматься, с учетом их огромного количества. В качестве доказательства, критики пассивных инвесторов отмечают, что представители Vanguard и Blackrock голосуют вместе с менеджментом компаний более чем в 90% случаев. Я мог бы более благосклонно отнестись к этому аргументу, если бы крупные семейства активных взаимных фондов, в первую очередь, защищали интересы акционеров, однако их послужной список голосования вместе с менеджментом исторически ничем не лучше, чем у пассивных инвесторов.

2. Информационная эффективность: До тех пор, пока активные инвесторы собирают и обрабатывают информацию в попытках отыскать ошибки рынка, они играют определенную роль в поддержании информативности цен. Эта точка зрения была выражена, возможно, не слишком искусно, статьей Бернштейна о том, что «пассивные инвестиции хуже, чем Марксизм, и приведут нас к рабству». Мне бы хотелось, чтобы они в полном объеме осмыслили работу Гроссмана и Стиглица (Grossman and Stiglitz), которую они цитируют, поскольку статья доводит этот процесс до своего логического завершения. Ее результатом становится вывод о том, что, если все будут считать рынки эффективными и инвестировать соответственно (в индексные фонды), то рынки перестанут быть эффективными, потому что никто не будет изучать информацию. Звучит угнетающе? Но при этом Гроссман и Стиглиц используют ключевое слово — «невозможно» — в заголовке, поскольку, как они отмечают, процесс является самокорректирующимся. Если доля пассивных инвестиций вырастает до момента, когда цены перестают быть информационно эффективными, то начинает расти отдача от активных инвестиций, все больше притягивая их. Вместо смертельного движения к усыхающему рынку, свободному от информации и монополизированному пассивными инвестициями, мне видится рынок с периодическими приливами и отливами активных инвестиций.

3. Рынки продуктов: Многие соглашаются с тем, что рост пассивных инвестиций снижает конкуренцию на рынках продуктов, увеличивая цены для покупателей, приводя два довода. Во-первых, пассивные инвесторы направляют свои деньги в компании с крупнейшей рыночной капитализацией, и, как следствие, эти компании могут стать только крупнее. Во-вторых, когда две или более крупные компании в секторе принадлежат, в целом, одним и тем же пассивным инвесторам (скажем, BlackRock и Vanguard), можно предположить их склонность к сговору с целью максимизации коллективных прибылей их владельцев. В качестве доказательства они указывают на исследования банковского бизнеса и бизнеса авиаперевозок, в которых отражена корреляция между пассивными инвестициями и более высокими ценами для потребителей. Я не уверен и даже не согласен с каждым из этих доводов, поскольку наличие большого количества пассивных инвесторов, похоже, не обеспечивает защиту от быстрого обвала стоимости, которую вы до сих пор иногда наблюдаете у компаний с высокой рыночной капитализацией, и большинство команд менеджеров, с которыми я общаюсь, находятся в блаженном неведении о том, что за институциональные инвесторы держат их акции.

Рост пассивных инвестиций является угрозой для существования активных инвестиций, но также является и возможностью для профессионалов обратить свой взгляд на себя и задуматься о действиях, которые привели их к кризису. Я думаю, что бизнес активных инвестиций ожидает долгая встряска, однако будет подмножество активных инвесторов, которые выйдут из этой перетряски победителями. Что касается того, что именно сделает их победителями, отложу это до другого поста.

Переходя на личности

Нужно ли вам быть активным инвестором, или вам лучше поместить свои деньги в индексные фонды? Ответ будет зависеть не только от доступных инвестиционных ресурсов, но и от вашей индивидуальной ситуации. Я много раз говорил, что нет единой инвестиционной философии, подходящей всем, но есть одна, которая будет правильной для вас как инвестора. В соответствии с философией личных инвестиций, я думаю, каждому из нас следует, вне зависимости от того, насколько ограничен наш инвестиционный опыт, попытаться ответить на этот вопрос. Для начала, я открою причину, почему сам являюсь активным инвестором, хотя и не думаю, что вас будет или должно это заботить. Я начну с перечисления причин, которые я не считаю поводом для инвестиционной активности. Поскольку я использую публичную информацию из финансовой отчетности и баз данных, моя информация не лучше, чем у кого-либо еще. Хотя мое эго хотело бы подтолкнуть меня к вере в то, что я могу оценивать компании лучше, чем другие люди, это заблуждение, от которого я отказался давным-давно. И это одна из причин, по которой я всегда делюсь своими моделями оценки со всеми, кто хочет их использовать. В них нет никаких секретных ингредиентов или специальных соусов, и любой человек с минимальными навыками моделирования, базовыми знаниями об оценке и здравым смыслом может строить аналогичные модели.

Итак, тогда почему же я инвестирую активно? Во-первых, мне посчастливилось инвестировать свои деньги, получив клиента, которого я понимаю и знаю (самого себя). Это одно из моих самых сильных преимуществ перед портфельным менеджером, управляющим деньгами других людей. Во-вторых, я часто описываю инвестиции как акт веры, веры в мою способность оценивать компании, и веры в то, что рыночные цены будут приближаться к этой оценке. Мне хотелось бы верить, что я обладаю такой верой, хотя она постоянно проверяется неблагоприятными движениями рынка. Тем не менее, я не праведник, ожидающий вознаграждения за выполнение своей домашней работы или полагающийся на оценку. На самом деле, я примирился с возможностью того, что в конце моей инвестиционной жизни, я, возможно, оглянусь на доходности, полученные мною в течение моей активной инвестиционной жизни, и приду к выводу, что я мог бы получить не меньше, или даже больше, инвестируя в индексные фонды. Если это произойдет, я не буду смотреть на время, которое я провел, анализируя и выбирая акции, как на потраченное впустую, поскольку я получил столько удовольствия от процесса! Короче говоря, если вы не любите рынки и не получаете удовольствие от процесса инвестирования, мой вам совет: вложите деньги в индексные фонды, и потратьте свое время на те вещи, которые вам действительно нравится делать!

Видео на YouTube:

Комментариев: 2 »

2 Responses to Асват Дамодаран: Активные инвестиции: смерть или возрождение?

Спасибо за статью, очень интересно.

Вот еще вдогонку на ту же тему от Ведомостей:

http://world.investfunds.ru/news/view/117111/

А что означает пассивные фонды недвижимости? Они вкладывают во все компании, управляющие недвижимостью?

Большое спасибо за ссылку!

По поводу пассивных фондов недвижимости: к сожалению, я не слишком хорошо знаком с этой темой.