Источник: Вести.Экономика

Источник: Вести.Экономика

1 июня 2017 г.

Какой смысл в выкупе акций? В конечном счете инвесторы должны ожидать, что наличные деньги, которые они получают от компании, принесут привлекательный долгосрочный доход.

В течение длительного времени реинвестированные дивиденды, а не прирост стоимости капитала, составляли основную часть дохода. Однако с 1980-х гг. американские компании стали активнее использовать скупку собственных акций, что давало некоторым инвесторам налоговые преимущества.

Обратный выкуп оказался выше выплат дивидендов в восьми из десяти последних лет.

При обратном выкупе инвесторы получают наличные деньги пропорционально их доле. Новое исследование, опубликованное в журнале Financial Analysts Journal, утверждает, что сложение этого к поступлениям от дивидендов при подсчете доходности общих выплат позволяет получить более точную оценку будущих доходов, а не одной лишь дивидендной доходности.

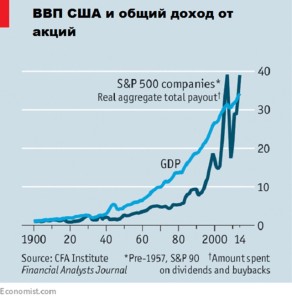

Это также намного лучше раскрывает совпадение показателей фондового рынка и общего экономического роста. Используя статистику с 1871 г., авторы обнаружили, что с тех пор средняя дивидендная доходность составила 4,5%, а доходность общих выплат — 4,89%.

С 1970 г. дивидендная доходность снизилась до 3,03%, а доходность общих выплат опустилась в среднем до 4,26%. Судя по этим цифрам, общий доход от акций оказался ненамного ниже исторического уровня, отмечает британский журнал The Economist.

Доход от акций можно разделить на три компонента: первичная процентная доходность, рост потока доходов и, наконец, любое изменение в определении стоимости. Если акции становятся более дорогими, то доходность снижается. Так, например, при дивиденде в $6 и стоимости акции в $100, первичная доходность составит 6%. Если акции поднимутся до $120, то доходность упадет до 5%, но инвесторы получат прирост капитала.

В долгосрочной перспективе изменения в уровне стоимости не очень сильно влияют на доход. Больше всего на доход фондового рынка в последние десятилетия влияло то, что рост общих выплат был более стремительным, чем раньше. Темпы роста с 1871 г. составили 2,05%, а после 1970 г. уже 3,44%. Скорее всего, это произошло из-за более мощной корпоративной прибыли, которая недавно достигла послевоенного максимума пропорционально американскому ВВП.

Наиболее явное различие между дивидендами и обратным выкупом в том, что каждый владелец акций получает дивиденды, но не все принимают участие в обратном выкупе. Согласно теории инвесторы должны получать выгоду от обратного выкупа акций, даже если они не принимают в нем участие. Обратный выкуп снижает количество выпущенных акций, а значит и число инвесторов, которые могут претендовать на долю в прибыли и активы компании.

Авторы исследования также экспериментируют с использованием доходности общих выплат в качестве критерия дороговизны или дешевизны акций. Выводя среднюю величину доходности за десятилетний период, они вычисляют скорректированную с учетом экономического цикла общую доходность (CATY) и сравнивают ее со скорректированным с учетом экономического цикла коэффициентом цена-прибыль (CAPE), который усредняет корпоративную прибыль. Они обнаружили, что CATY как минимум не хуже CAPE прогнозирует движение рынка.

Что касается связи с экономическим ростом, то ее часто трудно найти в краткосрочной корреляции с показателями фондового рынка, которые, как правило, более волатильные. Однако авторы заметили, что в течение очень длительного отрезка времени рост совокупных выплат от американских акций совпадал с ростом ВВП страны, а рост выплат на акцию соответствовал росту ВВП на человека.

Однако нет никаких гарантий, что подобная связь сохранится. Выплаты сильно отставали от ВВП во второй половине XX века и начали нагонять лишь благодаря резкому увеличению обратного выкупа. Кроме того, фондовый рынок сегодня более международный, чем раньше: почти половину прибыли компании S&P 500 получают за пределами Америки.

Акцент на общих выплатах позволяет авторам быть более оптимистичными в прогнозе будущих доходов, чем при традиционном, базирующемся на дивидендах подходе. Исторически общие выплаты растут на 1,67% в год по сравнению с 1,46% лишь по дивидендам.

Сложив это с текущей доходностью выплат, вы получите ожидаемый будущий реальный возврат в размере 5,1% по сравнению с 3,6%, если учитывать лишь дивиденды.

Подробнее: http://www.vestifinance.ru/articles/86184

Комментариев нет »