Бертон Мэлкил

Бертон Мэлкил

14 апреля 2015 г.

Источник: Weathfront.com

Перевод: Записки инвестора

Одно из наиболее стабильных и лучше всего описанных предубеждений в инвестиционном поведении — «фиксация на родной стране». Несмотря на наличие хорошо известных и высоко прибыльных корпораций, расположенных по всему миру, инвесторы предпочитают ограничивать свои инвестиции компаниями, расположенными в своих странах.

Проведенный опрос институциональных инвесторов во Франции показал, что 97% их капитала инвестировано во французские компании, несмотря на то, что доля Франции в общей капитализации мирового рынка составляет лишь 3%. Аналогичные предубеждения существуют во всем мире. Британские инвесторы предпочитают британские компании, японские инвесторы отдают предпочтение японским компаниям, а инвесторы из США выбирают компании, расположенные в Соединенных Штатах. Несмотря на существенную выгоду от снижения риска, которую дает международная диверсификация, инвесторы всего мира «фиксируются на родной стране».

Вдобавок к выгоде от снижения риска при широкой диверсификации, инвестирование в зарубежные страны в своей основе совмещается с разумным выбором индексного инвестирования. На любом национальном рынке активное управление портфелем (подразумевающее приобретение отдельных акций в предположении, что они покажут результаты выше средних) должно быть игрой с нулевой суммой. Так как все акции на любом рынке кому-то принадлежат, прибыли и убытки от активного управления портфелем должны уравновешивать друг друга. Если некоторые инвесторы держат те акции, которые показывают рост выше среднего, из этого вытекает, что другие инвесторы должны владеть акциями, которые показывают рост ниже среднего. Не бывает так, чтобы сразу все были выше среднего.

Однако, на самом деле, активное управление портфелем является игрой с отрицательной суммой. Если активные управляющие взимают вознаграждение за управление, к примеру, 1%, и если можно вложиться в индексный фонд, который просто покупает и держит акции, практически с нулевыми дополнительными расходами, тогда типичный активный управляющий должен отставать от индексного фонда на разницу взимаемого вознаграждения. И эмпирические данные подтверждают, что активные управляющие (в совокупности) отстают от рынка на величину вознаграждения, которое они берут с инвесторов.

Этот аргумент применим и к международным рынкам. Если некоторые активные управляющие держат на национальных рынках только акции, которые обгоняют мировую среднюю доходность, значит, другие инвесторы держат акции на рынках различных стран, которые показывают результаты ниже средней доходности. Поэтому глобальный индексный инвестор, который держит в портфеле все акции мира (через покупку мирового индексного фонда или всех частей международного рынка) должен опережать среднего активного управляющего, который держит только подмножество акций мира.

Такой глобальный портфель должен включать как акции развитых рынков, так и акции развивающихся рынков. В этом случае встает вопрос: насколько большую роль должны играть развивающиеся рынки в вашем портфеле?

Развивающиеся рынки слишком велики, чтобы их игнорировать

Для разумного решения о правильной доле развивающихся рынков в портфеле важно понимать их размер и значение для мировой экономики. Таблица ниже показывает общую рыночную капитализацию различных регионов мира в млн. долларов США. Заметьте, что Соединенные Штаты занимают лишь 36,2% в мировой рыночной капитализации. Развивающиеся рынки занимают 24,6%. Таким образом, если инвестор хочет иметь портфель, взвешенный по рыночной капитализации, почти четверть этого портфеля должны составлять акции развивающихся рынков.

Рисунок 1. Капитализация мирового рынка акций по регионам в марте 2015*)

*) Значения не скорректированы на долю акций в свободном обращении. Корея отнесена к развивающимся рынкам, в соответствии с индексами MSCI. Если исключить так называемых «контролирующих акционеров», развивающиеся рынки будут иметь долю в 17%. (Акции контролирующих акционеров не торгуются на рынках. В качестве примера можно привести правительство, которому принадлежит 50% акций компании для сохранения контроля над нею, которые не находятся в свободном обращении и недоступны для инвесторов).

*) Значения не скорректированы на долю акций в свободном обращении. Корея отнесена к развивающимся рынкам, в соответствии с индексами MSCI. Если исключить так называемых «контролирующих акционеров», развивающиеся рынки будут иметь долю в 17%. (Акции контролирующих акционеров не торгуются на рынках. В качестве примера можно привести правительство, которому принадлежит 50% акций компании для сохранения контроля над нею, которые не находятся в свободном обращении и недоступны для инвесторов).

Источник: Всемирный банк, индикаторы мирового развития

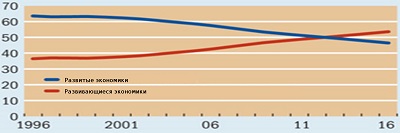

Другой метрикой, которую можно использовать для определения соответствующей доли развивающихся рынков в портфеле, является доля мирового валового внутреннего продукта (ВВП), приходящаяся на эти рынки. Сравнение стран друг с другом может быть сложным и требует корректировок на курсы валют и паритет покупательной способности. В одной из оценок, сделанной Международным валютным фондом, говорится, что развивающиеся страны уже обогнали развитые по ВВП, как показано на рисунке 2.

Рисунок 2. Перекресток

Доля развивающихся экономик в мировом ВВП превосходит долю развитых экономик начиная с 2013 года (процент мирового ВВП по паритету покупательной способности).

Доля развивающихся экономик в мировом ВВП превосходит долю развитых экономик начиная с 2013 года (процент мирового ВВП по паритету покупательной способности).

Источник: МВФ, база прогнозов мировой экономики

Согласно Всемирному Банку, к 2020 году ВВП Китая и Индии превзойдет ВВП Соединенных Штатов.

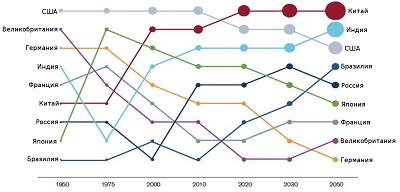

Рисунок 3. ВВП развитых и развивающихся рынков, 1950-2050.

Источник: данные Всемирного Банка и «Мир в 2050» компании ПрайсвотерхаусКуперс, 2008; обновления Джона Хавксворфа (John Hawksworth) и Гордона Куксона (Gordon Cookson); анализ автора.

Источник: данные Всемирного Банка и «Мир в 2050» компании ПрайсвотерхаусКуперс, 2008; обновления Джона Хавксворфа (John Hawksworth) и Гордона Куксона (Gordon Cookson); анализ автора.

Всемирный Банк снизил собственный прогноз роста мировой экономики в последнем отчете за январь 2015, как показано на рисунке 4. Но он отметил все более и более расходящиеся тренды. Всемирный Банк настроен пессимистично по поводу перспектив развитого мира, однако более оптимистичен по поводу развивающихся экономик. В то время как рост в развитом мире замедлился, перспективы роста развивающихся экономик остаются существенно выше, чем у развитых. Главная причина этого расхождения кроется в значительных демографических различиях разных регионов мира.

Рисунок 4. Всемирный Банк: прогнозы роста ВВП, январь 2015.

Источник: Всемирный Банк, «Перспективы глобальной экономики», январь 2015.

Источник: Всемирный Банк, «Перспективы глобальной экономики», январь 2015.

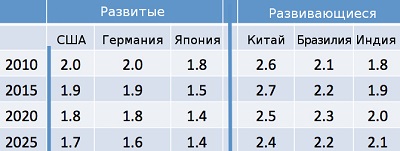

Повсеместно в развитом мире население быстро стареет. Отношение трудоспособной возрастной группы к нетрудоспособной значительно уменьшится в следующих десятилетиях, как показано на рисунке 5. В конце XXI века нетрудоспособное население Японии будет преобладать над трудоспособным. С другой стороны, население в Индии и Бразилии будет молодеть. Даже в Китае, с его политикой «одна семья — один ребенок», демография останется намного более благоприятной, чем в более развитых экономиках, по крайней мере, в следующем десятилетии. Страны с более молодым населением имеют тенденцию к более быстрому экономическому росту.

Рисунок 5. Отношение населения трудоспособного возраста к населению нетрудоспособного возраста, 2010-2025

Источник: Всемирный банк, индикаторы мирового развития

Источник: Всемирный банк, индикаторы мирового развития

Сильная «фиксация на родной стране» означает, что индивидуальные инвесторы имеют слишком малую долю развивающихся рынков в портфелях

Хотя нет единой метрики для размера развивающихся рынков, которая бы помогла определить приемлемый вес этих рынков в глобально диверсифицированном портфеле, рассуждения выше показывают интервал возможных значений. Развивающиеся рынки представляют более 25% мировой рыночной капитализации. После корректировки на долю акций в свободном обращении, эти рынки занимают 17% мировой капитализации (эта корректировка убирает из расчетов так называемых «контролирующих акционеров», акции которых не торгуются на рынке. Например, если правительство владеет 50% акций компании для сохранения контроля над нею, то эти акции не находятся в свободном обращении и недоступны для инвесторов).

С экономической точки зрения, после корректировки ВВП различных стран по паритету покупательной способности, приемлемый вес развивающихся рынков будет около половины. Совет увеличить долю развивающихся рынков следует также из того, что у них более молодое население, и прогнозируется более быстрый экономический рост в будущем. Более того, все больше компаний, вероятно, будет приватизироваться в странах с развивающейся экономикой по мере проведения экономических реформ. Следовательно, доля развивающихся рынков в мировой капитализации также должна вырасти.

Несмотря на большую долю развивающихся рынков, инвесторы в США отводят очень маленький процент средств на акции этих рынков в портфелях. Индивидуальные пайщики взаимных фондов держат менее 5% своего капитала в фондах развивающихся рынков. Институциональные инвесторы обычно держат больше акций развивающихся рынков, но типичный институционал выделяет на долю развивающихся рынков в целом менее 10%. По-видимому, «фиксация на родной стране» слишком сильна. Инвесторы имеют тенденцию держать намного меньшую долю акций развивающихся рынков, чем следовало бы, исходя из размера их капитализации и доли в мировом ВВП.

Коэффициент CAPE может помочь

При рассмотрении включения класса активов в инвестиционный портфель необходимо учесть еще два фактора. Риск и прибыль существенным образом влияют на состав оптимального портфеля.

Инвестирование в акции развивающихся рынков включает дополнительные риски. Рынки акций развивающихся стран чрезвычайно волатильны. Более того, правительства некоторых развивающихся стран не слишком стабильны. Зарубежные инвестиции для американских инвесторов также включают валютные риски (или необходимость заниматься потенциально затратным валютным хеджированием). Для уменьшения риска доля вложений инвестиционного портфеля в развивающиеся рынки должна быть меньше, чем предлагалось в предыдущей дискуссии. Конечно, портфельные соображения могут указать и другой путь. Пока корреляция акций развивающихся рынков с другими классами активов остается невысокой, добавление волатильных акций развивающихся рынков в глобально диверсифицированный портфель при некоторых обстоятельствах может даже уменьшить риск портфеля.

А вот из соображений доходности следует, что значительная часть инвестиционного портфеля должна быть вложена в развивающиеся рынки. Рынки акций Соединенных Штатов резко выросли от низов финансового кризиса 2008, и текущие ценовые уровни предполагают, что будущая отдача окажется намного скромнее.

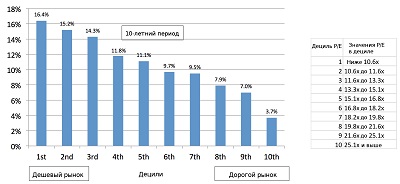

Один из лучших методов предсказания будущей прибыльности акций в долгосрочном периоде — это циклически скорректированный коэффициент цена/прибыль, называемый CAPE (Cyclically Adjusted P/E ratio). Он определяется как текущая цена широкого индекса акций, деленная на усредненные за последние 10 лет прибыли компаний, входящих в индекс.

Коэффициент CAPE не может надежно предсказать доходность акций на ближайший год или два, но он дает хорошие (хотя и не идеальные) предсказания доходности на 10 лет вперед. На рисунке 6 показаны данные США, начиная с 1926 года. Когда акции имели значения CAPE 10,5 или менее, американский рынок затем показывал 10-летнюю доходность свыше 16%. Но когда CAPE был более 25, последующая доходность имела тенденцию быть намного скромнее, в среднем менее 4%.

Рисунок 6. Среднегодовые темпы роста с учетом сложного процента, в зависимости от исторического P/E, по децилям, с 1926 г. по настоящее время

Источник: Leuthold Group

Источник: Leuthold Group

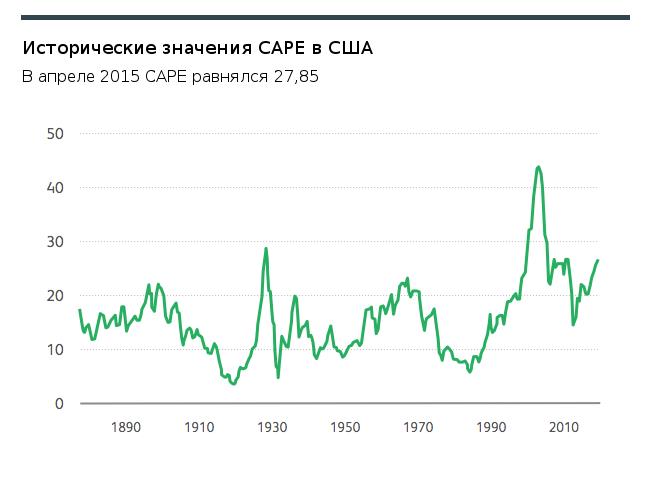

К сожалению, коэффициент CAPE для американского рынка сейчас выше 27 – это необычайно высокое значение. Только в 1929 году, перед крахом рынка и Великой Депрессией, и в начале 2000-х, на пике пузыря интернет-компаний, CAPE был выше текущих значений. Рисунок 7 показывает график исторических значений CAPE. Нужно заметить, что процентные ставки сегодня необычно низки, и это дает основание для высоких цен на акции. Но исторические данные говорят, что в будущем нам следует ожидать очень скромной доходности на вложенный капитал. (В рамках модели ценообразования активов (Capital Asset Pricing Model, CAPM), ожидаемая доходность при любом уровне риска уменьшается, когда «безрисковая» ставка понижается до нуля монетарными властями.)

Рисунок 7. Исторические значения CAPE в США

Источник: Интернет-данные Роберта Шиллера (Robert Shiller)

Источник: Интернет-данные Роберта Шиллера (Robert Shiller)

CAPE — хороший индикатор будущей доходности рынка акций не только для США, но и для зарубежных развитых и развивающихся рынков. Корреляция CAPE с будущей доходностью рынка акций низка на коротких инвестиционных горизонтах, но в среднем имеет значение 0,6 для 10-летнего инвестиционного горизонта в Соединенных Штатах. CAPE также полезный индикатор будущей доходности развивающихся рынков акций. На рисунке 8 показаны некоторые недавние данные.

Рисунок 8. CAPE и последующий среднегодовой темп роста с учетом сложного процента на развивающихся рынках (2005 — 2014)

Источник: WaveFront Capital, расчеты автора

Источник: WaveFront Capital, расчеты автора

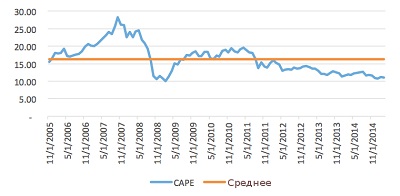

В отличие от Соединенных Штатов развивающиеся рынки были относительно непопулярны и оценены слишком скромно. Рисунок 9 показывает, что значение CAPE развивающихся рынков находится между 10 и 15. В прошлом они были намного выше. На сегодняшних уровнях можно сделать предположение об относительно привлекательной доходности развивающихся рынков в долгосрочном периоде. Относительные ценовые уровни мировых финансовых рынков показывают, что размещение значительной доли средств в развивающиеся рынки оправдано, несмотря на больший риск.

Рисунок 9: Циклически скорректированный коэффициент цена/прибыль для развивающихся рынков, 31 октября 2005 — 31 марта 2015

Источник: WaveFront Capital и авторские расчеты.

Источник: WaveFront Capital и авторские расчеты.

Индексное инвестирование и развивающиеся рынки

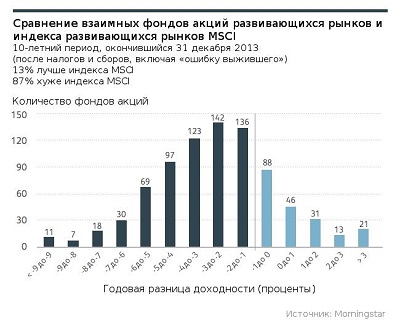

Инвестиционные профессионалы часто убеждают, что если кто-то собирается инвестировать в относительно неэффективные акции развивающихся рынков, то ему следует использовать активное управление вместо индексного инвестирования. Факты не подтверждают это утверждение. Рисунок 10 окончательно доказывает, что активное управление приводит к особенно плохим результатам на развивающихся рынках. Мало управляющих обгоняет рынок, и те, кто обгоняет в одном периоде, обычно сменяются другими, которые обгоняют в другом периоде. Сильная неэффективность торговых площадок в развивающихся странах делает активную торговлю с заменой одних бумаг на другие малорентабельной. Разница между ценами спроса и предложения акций обычно выше на развивающихся рынках, как и торговые сборы при покупке и продаже пакетов акций. Более того, разнообразие торговых издержек, таких как «гербовый сбор», делает торговлю чрезвычайно затратной. Индексное инвестирование — лучший способ вложиться в акции развивающихся рынков.

Рисунок 10. Сравнение взаимных фондов акций развивающихся рынков и индекса развивающихся рынков MSCI

Подведем итоги

Подведем итоги

Развивающиеся рынки занимают существенную долю в мировой капитализации рынков акций. Несмотря на риски, эти рынки акций находятся на относительно привлекательных ценовых уровнях. В Wealthfront мы держим в портфелях от 5% до 28% акций развивающихся рынков у инвесторов, которые способны выдерживать некоторый риск и имеют достаточно длинный инвестиционный горизонт, чтобы благополучно перенести неизбежные взлеты и падения этих рынков. Хотя наши доли акций развивающихся рынков выше, чем рекомендуется многими инвестиционными консультантами, мы считаем, что «фиксация на родной стране» приводит этих консультантов к недостаточной доле развивающихся рынков в большинстве глобально диверсифицированных инвестиционных портфелей. А наши вложения намного лучше отражают относительный размер этих рынков в мировом рынке капиталов. Определенно, взвешенный по рыночной капитализации глобальный портфель будет разумным выбором для инвестора со средней терпимостью к риску. Молодые инвесторы с длительным инвестиционным горизонтом и высокой терпимостью к риску могут полагать, что для них подходящим выбором будут портфели, находящиеся еще дальше на шкале риск/доходность.

Предупреждение:

Ничто в данной статье не должно рассматриваться как убеждение, предложение, или рекомендация по покупке или продаже каких-либо ценных бумаг. Информация, приведенная в статье, служит только образовательным целям и не может рассматриваться в качестве инвестиционных советов. Хотя данные третьих лиц, которые использует Wealthfront, считаются нами достоверными, Wealthfront не гарантирует точность этой информации. Существует вероятность убытков, равно как и прибыли. Инвесторы, вкладывающие в Wealthfront, могут получить результаты, отличающиеся от приведенных.

Комментариев нет »