Источник: Fidelity

Источник: Fidelity

Перевод для AssetAllocation.ru

Всего за десять минут вы можете узнать ваше сочетание инвестиционных активов. И если вы хотите выбрать варианты инвестиций, с которыми вам будет комфортно, то это важный шаг. Предлагаемая Анкета Профиля Инвестора поможет вам определить, инвестором какого типа вы являетесь.

Достижение ваших пенсионных целей требует правильного сочетания активов.

Независимо от того, насколько вы далеки от выхода на пенсию, имеет смысл разработать финансовую стратегию для достижения ваших пенсионных целей.

Ваши варианты инвестиций. Ваш пенсионный план предлагает множество вариантов инвестиций. Как выбрать то, что лучше для вас? Первый шаг к тому, чтобы ответить на этот вопрос — определение правильного сочетания инвестиционных активов — то, как вы распределяете сбережения по трем основным типам инвестиций: акции, облигации и краткосрочные инвестиции. Ни диверсификация, ни распределение активов не обеспечивают прибыль и не гарантируют от потерь.

- Акции. Также известные как долевые инвестиции, акции дают вам больше возможностей для роста. Но при этом они имеют более высокий инвестиционный риск. Как правило, чем больше лет вам остается до выхода на пенсию, и чем дольше вы можете пережидать краткосрочные рыночные колебания, тем большую роль могут сыграть акции в вашем сочетании инвестиционных активов.

- Облигации. Также известные как инвестиции с фиксированным доходом, облигации, как правило, менее рискованны, чем акции, поэтому они могут помочь компенсировать часть инвестиционного риска, создаваемого акциями. Потенциальный риск и доходность облигаций являются умеренными – в целом ниже, чем у акций, но выше, чем у краткосрочных инвестиций. Обычно цены на облигации растут, когда процентные ставки падают, и наоборот. Этот эффект обычно более выражен для долгосрочных

ценных бумаг. - Краткосрочные инвестиции. Также известные как денежный рынок или денежные вложения, краткосрочные инвестиции считаются наименее рискованными из трех основных типов инвестиций. Но при этом они, как правило, приносят наименьшую доходность в долгосрочной перспективе. Краткосрочные инвестиции обычно приобретают особую важность по мере приближения к пенсии и в период пенсионного обеспечения.

Задача целевых сочетаний активов состоит в том, чтобы показать, как можно создать комбинации активов с различными характеристиками риска и доходности, соответствующие целям участника. Вам необходимо выбрать свои собственные инвестиции, исходя из ваших конкретных целей и вашей ситуации. Помните, что вы можете изменить способы вложения вашего капитала. Обязательно периодически проводите проверку того, что ваши решения по-прежнему согласуются с вашими целями. Вам также необходимо учитывать любые инвестиции, которые могут внепланово возникнуть при выборе инвестиций.

ПЛАН ДЕЙСТВИЙ

- Заполните Анкету Профиля Инвестора

- Сложите ваши баллы, чтобы определить ваше сочетание активов

- Используйте ваше сочетание инвестиционных активов при выборе инвестиционных решений.

Какое сочетание активов вам подходит?

АНКЕТА ПРОФИЛЯ ИНВЕСТОРА

Эта краткая Анкета Профиля Инвестора учитывает время, в течение которого вы собираетесь инвестировать, вашу устойчивость к восприятию риска, и вашу общую финансовую ситуацию. Все эти важные факторы должны быть приняты во внимание до того, как вы примете решение о надлежащем сочетании инвестиционных активов.

Инструкция по заполнению Анкеты Профиля Инвестора:

- Ответьте на каждый вопрос.

- Запишите значение баллов за каждый ваш ответ в соответствующем поле.

- Сложите свои баллы.

- Определите сочетание инвестиционных активов, соответствующее вашему результату.

Факторы планирования: С течением времени одни виды инвестиций опережали другие. Исторически, на долгосрочных периодах времени акции опережали облигации и инструменты денежного рынка. Таким образом, чем на более долгий срок вы вкладываете деньги, тем важнее, чтобы часть из них была размещены в инвестиции, ориентированные на рост. Краткосрочные инвестиционные периоды могут потребовать более консервативных инвестиций, которые, как правило, менее подвержены колебаниям. Чем дольше ваши деньги могут быть инвестированы, чтобы использовать рыночные циклы, тем более агрессивно вы можете инвестировать (учитывайте это при ответе на вопросы 1 и 2). Помните, что прошлая доходность не обязательно отражает будущие результаты.

1. Примерно через сколько лет вы планируете выйти на пенсию?

- Через 4 — 6 лет — 52 балла

- Через 7 — 10 лет — 69 баллов

- Через 11 — 16 лет — 70 баллов

- Более чем через 16 лет — 71 балл

Баллы: _____

2. Планируете ли вы выводить или занимать более трети ваших пенсионных накоплений в ближайшие семь лет? (для выхода на пенсию, покупки нового дома, обучения в колледже и т.д.)

- Нет — 20 баллов

- Да, в течение 3 лет — 0 баллов

- Да, через 4 — 6 лет — 12 баллов

Баллы: _____

A. Сложите баллы из ответов на вопросы 1 и 2 здесь:

БАЛЛЫ A: _____

Факторы планирования: В случае непредвиденных обстоятельств, таких как утрата дохода, многим людям приходится использовать «долгосрочные» деньги для удовлетворения краткосрочных потребностей. Если у вас нет резервного фонда, для вас может быть более приемлем консервативный инвестиционный подход.

3. Есть ли у вас резервный фонд (сбережения в размере как минимум трехмесячного дохода после уплаты налогов)?

- Нет, у меня нет резервного фонда — 8 баллов

- У меня есть резервный фонд, но его размер меньше трехмесячного дохода после уплаты налогов — 3 балла

- Да, у меня есть достаточный резервный фонд — 0 баллов

Баллы: _____

Факторы планирования: Чем меньшую долю от ваших общих активов вы инвестируете, тем более агрессивно вы можете инвестировать эту часть вашего портфеля.

4. Примерно какая часть ваших общих активов находится в вашем пенсионном плане? (Инвестиционные активы включают в себя ваш резервный фонд, активы пенсионного плана, банковские счета, депозитные сертификаты, взаимные фонды, аннуитеты, денежную стоимость страхования жизни, акции, облигации, инвестиционную недвижимость и т.д. Они не включают недвижимость, которая является вашим основным местом жительства или загородным домом)

- Менее 25% — 0 баллов

- От 25% до 50% — 1 балл

- От 51% до 75% — 2 балла

- Более 75% — 4 балла

Баллы: _____

Факторы планирования: Если ваш доход может измениться, то у вас может увеличиться или уменьшиться количество денег для покрытия ваших расходов. Например, в период, когда с деньгами туго, вам, возможно, придется брать деньги из ваших долгосрочных инвестиций. Более консервативный подход может позволить рассчитывать на то, что деньги будут доступны.

5. Какой ОДИН из приведенных ниже сценариев описывает ваш ожидаемый доход в течение следующих пяти лет? (Инфляция в среднем за последние 30 лет составила порядка 4,0%)*

- Я ожидаю, что мои доходы увеличатся и значительно превысят уровень инфляции (благодаря продвижению по службе, новой работы и т.д.) — 0 баллов

- Я ожидаю, что мои доходы увеличатся, чтобы немного опережать инфляцию — 1 балл

- Я ожидаю, что мои доходы будут расти вместе с инфляцией — 2 балла

- Я ожидаю, что мои доходы снизятся (из-за выхода на пенсию, перехода на неполный рабочий день, спада в экономике отрасли и т.д.) — 4 балла

Баллы: _____

Примечание:

*Инфляция представлена Индексом Потребительских Цен, который отслеживает стоимость жизни в Соединенных Штатах.

Факторы планирования: Ваш уровень комфорта с инвестиционным риском важен для определения того, насколько агрессивен или консервативен будет ваш выбор инвестиций.

6. Выберите предложение ниже, наилучшим образом отражающее ваши ощущения относительно инвестиционного риска. Затем выберите количество баллов, соответствующее тому, насколько вы с ним согласны.

Я хочу быть максимально уверенным в том, что стоимость моих пенсионных накоплений не снизится

- Полностью согласен — 12 баллов

- Согласен — 7 баллов

- Частично согласен – 5 баллов

Я хочу поддерживать баланс между некоторыми колебаниями сбережений и их ростом

- Полностью согласен — 3 балла

- Согласен — 2 балла

- Частично согласен — 1 балл

Я хочу максимального роста моих сбережений, вне зависимости от риска их колебаний

- Согласен — 0 баллов.

Баллы: _____

Факторы планирования: Чем выше ваш опыт обращения с двумя основными классами активов, тем более комфортно вы можете сохранять свои деньги инвестированными во время любых рыночных спадов.

7а. Инвестировали ли вы когда-либо в отдельные облигации, либо взаимный фонд или аннуитет, инвестирующий преимущественно в облигации? (кроме сберегательных облигаций США)

- Нет, и мне было бы некомфортно с риском, если бы я это делал — 10 баллов

- Нет, но мне было бы комфортно с риском, если бы я делал — 4 балла

- Да, но мне было некомфортно с риском — 6 баллов

- Да, и мне было комфортно с риском — 0 балов.

Баллы: _____

7b. Инвестировали ли вы когда-либо в отдельные акции, либо взаимный фонд или аннуитет, инвестирующий преимущественно в акции?

- Нет, и мне было бы некомфортно с риском, если бы я это делал — 8 баллов

- Нет, но мне было бы комфортно с риском, если бы я делал — 3 балла

- Да, но мне было некомфортно с риском — 5 баллов

- Да, и я чувствовал себя комфортно с риском — 0 баллов

Баллы: _____

Факторы планирования: Вы можете быть ответственным по текущим семейным обязательствам. Это может предполагать более консервативный подход.

8. Сколько иждивенцев находятся на вашем попечении? (включая супруга, детей, которых вы поддерживаете, пожилых родителей и т.д.)

- Нет — 0 баллов

- Один — 1 балл

- Два или три — 2 балла

- Более трех — 4 балла

Баллы: _____

Факторы планирования: Если большая часть ваших доходов уходит на оплату кредитов, это повышает вероятность того, что вам потребуются наличные деньги, чтобы справиться с непредвиденными обстоятельствами.

9. Примерно, какая часть вашего ежемесячного дохода уходит на оплату кредитов, не считая ипотеки? (платежи по автокредитам, кредитным картам и т.д.)

- Менее 10% — 0 баллов

- От 10% до 25% — 1 балл

- От 26% до 50% — 2 балла

- Более 50% — 6 баллов

Баллы: _____

Факторы планирования: Ваш уровень комфорта с инвестиционным риском имеет важное значение при определении того, насколько агрессивно или консервативно вы предпочитаете инвестировать. (Имейте это в виду, отвечая на вопросы 10 и 11)

10. Какой ОДНО из следующих заявлений описывает ваши ощущения при выборе вариантов инвестиций для пенсионного обеспечения?

- Я бы предпочел варианты инвестиций с низкой степенью риска (т.е. с низкой вероятность того, что мои инвестиции когда-либо снизятся в стоимости) — 10 баллов

- Я предпочитаю сочетание вариантов инвестиций с низким риском с небольшой долей других вариантов, имеющих более высокий риск, но способных принести большую доходность — 6 баллов

- Я предпочитаю сбалансированное сочетание вариантов инвестиций, некоторые из которых имеют низкий риск, с другими, имеющими более высокий риск, но способными принести большую доходность – 3 балла

- Я предпочитаю сочетание вариантов инвестиций, часть из которых имеет низкий риск, но основное внимание уделяется вариантам инвестиций с более высоким риском, способным принести большую доходность — 1 балл

- Я бы выбрал только те варианты инвестиций, которые имеют повышенный риск, но и больший потенциал для более высокой доходности — 0 баллов

Баллы: _____

11. Если бы вы могли увеличить ваши шансы на рост доходности, принимая на себя больше риска, то вы…

- Будете готовы принять гораздо больше риска на весь ваш капитал — 0 баллов

- Будете готовы принять гораздо больше риска на часть вашего капитала — 1 балл

- Будьте готовы принять немного больше риска на весь ваш капитал — 3 балла

- Будьте готовы принять немного больше риска на часть вашего капитала — 6 баллов

- Не будете готовы принимать повышенный риск — 10 баллов

Баллы: _____

12. Какую часть вашего пенсионного дохода, как вы ожидаете, должен обеспечить этот пенсионный план?

- Менее 20% — 0 баллов

- От 20% до 34% — 1 балл

- От 35% до 50% — 2 балла

- Более 50% — 4 балла

Баллы: _____

B. Сложите баллы за ответы на вопросы с 3 по 12 здесь:

БАЛЛЫ B: _____

Вычтите B из A для получения итогового количества баллов:

БАЛЛЫ A _____ — БАЛЛЫ B _____ = ИТОГОВЫЙ РЕЗУЛЬТАТ _____

Сопоставьте ваш результат с соответствующим целевым сочетанием активов

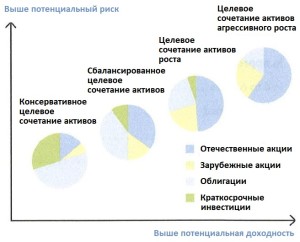

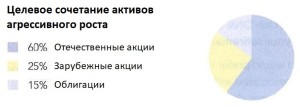

Если ваш итоговый результат — 70 или более баллов:

Целевое сочетание активов агрессивного роста

Целевое сочетание активов агрессивного роста

Это целевое сочетание активов может подойти для инвесторов, стремящихся к агрессивному росту и способных переносить колебания рыночной стоимости в широком диапазоне, особенно в краткосрочной перспективе.

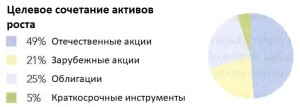

Если ваш итоговый результат – от 50 до 69 баллов:

Целевое сочетание активов роста

Целевое сочетание активов роста

Это целевое сочетание активов может подойти для инвесторов, стремящихся к росту капитала и способных выдержать значительные колебания рыночной стоимости.

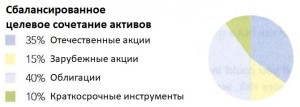

Если ваш итоговый результат – от 20 до 49 баллов:

Сбалансированное целевое сочетание активов

Сбалансированное целевое сочетание активов

Это целевое сочетание активов может подойти для инвесторов, стремящихся к потенциальному повышению стоимости капитала, и способных противостоять умеренным колебаниям рыночной стоимости.

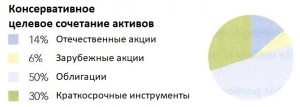

Если ваш итоговый результат – менее 20 баллов:

Консервативное целевое сочетание активов

Консервативное целевое сочетание активов

Это целевое сочетание активов может подойти для инвесторов, которые хотят минимизировать колебания рыночной стоимости и ориентируются на получение текущего дохода, с небольшим потенциалом для роста стоимости капитала.

Оценки, представленные бумажным вариантом Анкеты Профиля Инвестора, могут отличаться от оценок онлайн-сервисов, технология которых может обеспечивать дополнительные возможности.

Назначение целевых сочетаний активов — показать, как можно создать комбинации активов с различными характеристиками риска и доходности, соответствующие целям участника. Вам следует выбирать свои инвестиции, исходя из ваших конкретных целей и ситуации.

Помните, что вы всегда можете изменить ваши инвестиции. Обязательно периодически проверяйте свои решения, чтобы убедиться, что они все еще соответствуют вашим целям. Вам следует также учитывать любые внеплановые инвестиции, которые могут возникнуть при принятии инвестиционных решений.

Помните, что целевое сочетание активов, предложенное в соответствии с вашим итоговым результатом, предназначено для того, чтобы послужить примером типового целевого сочетания активов, которое вы, возможно, захотите рассмотреть, как усредненный инвестор с аналогичным результатом. Однако, окончательное решение о целевом сочетании активов остается за вами, и исходит из вашей индивидуальной ситуации, потребностей, целей и устойчивости к риску, а также может включать иные факторы или обстоятельства, выходящие за рамки предложенной анкеты.

Кроме того, пример основан на вашей текущей оценке этих факторов. Если какой-либо из этих факторов должен измениться, это может отразиться на вашей инвестиционной стратегии. Как минимум, вам стоит пересматривать свое распределение на ежегодной основе.

Имейте в виду, что тип целевого сочетания активов, предложенный в соответствии с вашим итоговым результатом, это просто ориентир для вас, а не формула, гарантирующая результаты.

Варианты инвестиций, предлагаемые в рамках пенсионного плана, выбираются спонсором плана. Примеры целевых сочетаний активов иллюстрируют некоторые из многих комбинаций, которые могут быть созданы, и не должны рассматриваться как рекомендации по инвестициям.

РЕШЕНИЯ, КОТОРЫЕ ВЫ ПРИНИМАЕТЕ СЕГОДНЯ, МОГУТ ОПРЕДЕЛИТЬ,

КАК ВЫ БУДЕТЕ ЖИТЬ В БУДУЩЕМ.

При правильном использовании сочетание активов может помочь вам снизить общий инвестиционный риск и даже увеличить ваши шансы на получение большей доходности с течением времени. Как правило, лучше выбрать подходящее инвестиционное сочетание на долгосрочную перспективу и придерживаться его, чем постоянно стремиться опередить рынки.

Поставьте свое новое сочетание активов вам на службу.

Если у вас уже есть пенсионный план, и вам нравится новое сочетание активов, сравните его с текущим сочетанием активов, которое вы найдете в своей последней выписке по счету. Если эти два сочетания существенно различаются, со временем вы можете захотеть внести изменения, чтобы уменьшить влияние резких потрясений на финансовом рынке.

Если у вас еще нет пенсионного плана, просто используйте свое инвестиционное сочетание для ваших первоначальных инвестиционных вложений.

Краткие итоги бумажной версии Анкеты Профиля Инвестора для самостоятельной оценки

Ваш результат Анкеты Профиля Инвестора (АПИ) складывается из трех составляющих: 1) Временной горизонт; 2) Финансовая устойчивость; и 3) Устойчивость к риску. Каждый из этих компонентов состоит из следующих факторов:

- Временной горизонт

• Количество лет до выхода на пенсию

• Вероятность досрочных снятий с вашего пенсионного счета - Финансовая устойчивость

• Сумма в вашем резервном фонде

• Общее финансовой положение

• Текущее распределение активов - Устойчивость к риску

• Инвестиционные знания и инвестиционный опыт / количество лет на рынке

• Уровень устойчивости к риску

• Вероятность «аварийного катапультирования», или, другими словами, ваша склонность к желанию выйти из инвестиций в случае обвала рынка.

Из этих компонентов ваш результат АПИ в наибольшей степени зависит от Временного горизонта; в особенности от количества лет до выхода на пенсию. Финансовая устойчивость и Устойчивость к риску в совокупности составляют оставшуюся часть оценки. В целом, ваш показатель АПИ рассчитывается по следующей формуле:

Итоговый результат АПИ = Баллы Временного горизонта – Баллы Финансовой устойчивости – Баллы Устойчивости к риску

Целевые сочетания активов Fidelity

Fidelity создала четыре целевых сочетания активов, основываясь на исторических характеристиках риска и доходности для акций, облигаций и краткосрочных инвестиционных инструментов. Они представляют собой четыре существенно разных распределения, отражающих различия в профилях инвесторов с различными инвестиционными целями, устойчивостью к рискам и инвестиционными стилями: от консервативного до агрессивного.

При выборе целевого сочетания активов имейте в виду, что различные классы активов, как правило, предполагают различные соотношения риска и доходности. Обычно чем больше потенциал для долгосрочной доходности, тем выше риск волатильности, особенно в краткосрочной перспективе. Чтобы минимизировать риск, который вы берете на себя в поисках высокой доходности, важно, чтобы ваш портфель обеспечивал подходящее сочетание инвестиций. Более агрессивный портфель (с более высокой долей акций) может иметь более высокий риск, особенно в краткосрочной перспективе, но может предлагать более высокую потенциальную прибыль в долгосрочной перспективе. И наоборот, менее агрессивный портфель (с меньшей долей акций и, следовательно, более высокой долей облигаций или краткосрочных инвестиций) может иметь меньший риск в краткосрочной перспективе, но и потенциально более низкую долгосрочную доходность. Вы должны принять во внимание любые особые обстоятельства или потребности в финансах, которые могут возникнуть в вашей ситуации, при принятии решения о соответствующей инвестиционной стратегии.

Хотя прошлая доходность не гарантирует будущие результаты, история показывает, что диверсификация между различными классами активов, отраслями и странами может потенциально улучшить долгосрочные результаты вашего портфеля. Однако важно иметь в виду, что некоторые типы активов сопряжены с большим риском, чем другие. Например, иностранные инвестиции сопряжены с большим риском, чем инвестиции в США. Диверсификация ваших инвестиций по классам активов, отраслям и странам может помочь минимизировать воздействие резких рыночных колебаний, которые могут вызвать внезапные изменения цен активов. Однако это не обеспечивает гарантированную прибыль и не гарантирует отсутствие убытков.

Целевые сочетания активов, представленные в этой публикации, разработаны Strategy Advisers, Inc., зарегистрированным инвестиционным консультантом, и компанией Fidelity Investments, исходя из потребностей типичного участника пенсионного плана.

Комментариев: 19 »

19 Responses to Fidelity: Определите ваше сочетание инвестиционных активов

Вы можете ответить на вопросы теста, и по итогам своих ответов и несложного подсчета результатов, определить, каким инвестором вы являетесь, и какое распределение активов посоветует для вас Fidelity.

Рекомендую сделать это. Поделитесь в комментариях – какой вы инвестор?

Добрый день!

Набрал 109 баллов — подходит портфель агрессивного роста.

Подскажите, пожалуйста, включается ли резервный фонд (трех- или шестимесячный доход) в краткосрочные инвестиции или он должен лежать в «носке» отдельно от портфеля?

На мой взгляд, резервный фонд должен находиться отдельно от портфеля. Но при этом его наличие или отсутствие, как показывает Вопрос 3 из опросника Fidelity, может влиять на распределение активов в портфеле — если вдруг его нет или его размер недостаточен, то распределение должно быть более консервативным.

Тоже «попал» под агрессивный портфель. Интересно, как радикально отличаются доли в агрессивных портфелях от Фиделити и Финекса (финансовый автопилот)!

у меня 77 баллов. Рекомендовано 85% акций и 15% облигаций. Реальный портфель у меня сейчас такой: 71% акции; 22% облигации; 7% золото. Видимо, при тестировании я смелее! ))))

Добрый день. 62 балла набрал. Но не совсем понял, зачем в инвест.портфель тест включил наличие резервного фонда? Это ведь неприкосновенная часть. Более того, не совсем понял такой мент: если краткосрочные инструменты-это денежные средства в валюте, например, то фактически их можно рассматривать как резервный фонд. Или же деньги для резервного фонда-это одно, а для портфеля-другое? Вроде как получается самообман.

Резервный фонд желательно хранить отдельно от портфеля. Однако, у многих людей его может и не быть. Если резервный фонд у вас есть, то вы более финансово грамотны и финансово устойчивы, и, следовательно, вам можно рекомендовать более агрессивные инвестиции, не опасаясь, что при форс-мажоре в жизни вам придется экстренно распродавать активы из инвестиционного портфеля с убытками. Я так понимаю логику создателей теста.

Резервный фонд неприкосновенен в том смысле, что эти деньги не идут на инвестиции, не вкладываются в инвестиционные активы.

Однако, в случае форс-мажора в жизни (потеряли работу, возникли непредвиденные расходы и т.д.) как раз именно деньги резервного фонда в первую очередь идут на компенсацию непредвиденных расходов до того, как вы начнете распродавать активы из портфеля.

Спасибо! Интересный тест. Вопросы вызывают «краткосрочные инвестиции» — если под ними понимать депозиты, кажется, неразумным советовать в консервативном варианте вкладывать 30% средств в инструмент, не успевающий за инфляцией. Это ведь, если я правильно поняла, изначально портфель для инвестора в Америке, где ставки по банковским вкладам близки к нулю. Или краткосрочные инвестиции подразумевают какие-то другие, более доходные вложения?

И еще, как вы думаете, какой вариант распределения российских и иностранных акций в портфеле должен быть в случае российского инвестора, например, для портфеля роста? Оно ведь будет отличаться — авторы теста исходят из того, что «иностранные инвестиции сопряжены с большим риском, чем инвестиции в США».

Под краткосрочными инструментами обычно понимают короткие казначейские векселя, другие инструменты денежного рынка, и ориентирующиеся на их доходность банковские депозиты. Они обычно позволяют сохранить средства от инфляции, но не более того.

Решение о разбивке на российские и зарубежные акции вам придется принимать самостоятельно, готовых общих решений здесь нет.

Конечно) Но хотелось бы услышать, как другие инвесторы решают этот пазл. Не только соотношение российских и иностранных акций, но и распределение в портфеле по отраслям, а может быть, кто-то ставит во главу угла другие параметры. У меня нет пока иностранных акций, а в отношении российских — представлены примерно в равных долях сильные, как мне кажется, компании металлургии, энергетики, финансового сектора, нефтедобычи. Как вы распределяет свои акции? Или это вопрос для форума?)

На вопросы о своих собственных инвестициях я не отвечаю.

Критерии для принятия решения о разбивке по странам описаны в статье

http://assetallocation.ru/world_diversification

Разбивка по отраслям — это уже элементы активного управления портфелем. Для пассивного инвестора смысла не имеет вообще. Просто покупайте широкие индексы.

Спасибо за ссылку!

Мне очень близка идея пассивных инвестиций, но как это реализовать в России? У нас ведь нет российских индексных фондов акций и гособлигаций с недорогим обслуживанием, как Vanguard. Можно покупать фьючерсы ММВБ, но они краткосрочные, это не решение проблемы. И что делать с индексом гособлигаций? Если составлять его самостоятельно, это уже тоже активные инвестиции.

У нас много чего есть. Есть ПИФы, есть ETFы, есть возможность выхода на зарубежные площадки через брокера или unit-linked.

А вот чего нет — так это у меня нет возможности рассказывать все это в комментариях — слишком велик объем информации.

Рекомендую дождаться очередного вебинара «Инвестиционный портфель» весной.

Мой результат — 18 баллов,- консервативный портфель.)) На практике — так и есть. Только акций больше на 5% чем рекомендовано тестом))

И по своему опыту владения российскими инструментами для пассивного инвестирования отмечу: чем дольше владею ETF (российскими ФинЭкс), тем больше хочется поменять их на Vanguard. Уж слишком много рисков в наших ETF, — не прозрачные они какие-то, и очень дорогие комиссии по сравнению с Vanguard.

Ну так поменяйте, если капитал позволяет.

Всем доброго времени суток. Получил 53 балла, Целевое сочетание активов роста. Решил распределить на ИИС активы в след порядке 50% российские акции, 25% российские облигации, 15% IT сектор акции сша, 5% акции китая, 5% акции германии. На обычном брокерском счете планирую сделать запас из краткосрочных облигации сша размером в 3 заработных платы. Проводить ребалансировку раз в год.

42