Фрэнк Ток

Фрэнк Ток

5 января 2015 г.

Источник: U.S. Global Investors

Перевод: Записки инвестора

Сейчас начало года, а значит пришло время внести изменения в ваш инвестиционный портфель и убедиться, что его мотор работает хорошо и вы готовы к взлету. Летя со скоростью 500 миль в час на высоте 40’000 футов гораздо легче представить, в какой момент необходима дополнительная диверсификация и ребалансировка.

Никто не сможет помочь вам в этом лучше специалиста по поведению инвесторов и гуру распределения активов Роджера Гибсона.

Возможно, некоторые из вас слышали или читали работу Гибсона, начало которой под названием «Преимущества инвестиций в несколько классов активов»

(The Rewards of Multiple-Asset-Class Investing) до сих пор часто цитируют как источник информации на тему создания идеального портфеля. Несмотря на то, что она был впервые опубликована в 1998 году, ее главная мысль о портфеле из различных классов активов для минимизации волатильности и взвешенного соотношения риск/доходность актуальна и по сей день.

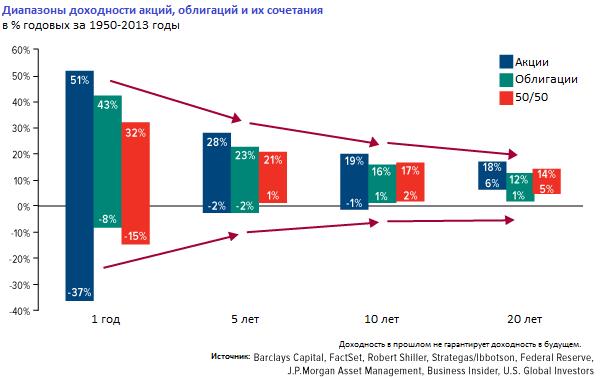

Перед тем, как разбираться в деталях работы Гибсона, я хочу поделиться с вами графиком, впервые опубликованным в начале декабря в блоге Френка Холмса, генерального директора компании U.S. Global Investors.

На основе информации с 1950 по 2013 годы мы видим, что доходность портфеля, состоящего только из акций, опережала по доходности портфели из облигаций и смешанные портфели на коротких или ежегодных временных интервалах. С другой стороны риски вложений в акции также превосходят риски двух других сценариев на 22%: результат акций в -37% против результата смешанного портфеля в -15%.

На основе информации с 1950 по 2013 годы мы видим, что доходность портфеля, состоящего только из акций, опережала по доходности портфели из облигаций и смешанные портфели на коротких или ежегодных временных интервалах. С другой стороны риски вложений в акции также превосходят риски двух других сценариев на 22%: результат акций в -37% против результата смешанного портфеля в -15%.

Но на промежутках в 5, 10 и 20 лет со смешанными портфелями начали происходить интересные вещи: 1) они постепенно превзошли по доходности облигации и 2) показали меньший риск, чем акции. Другими словами, они смягчили полет и уменьшили турбулентность.

Именно поэтому разумные инвесторы сохраняют спокойствие и не поддаются преобладающим в обществе мыслям по получению сиюминутного удовлетворения. Я участвовал по многих марафонах и хорошо знаю выгоды, которые получают участники таких марафонов. Похожая инвестиционная стратегию может принести такие же выгоды.

Именно поэтому разумные инвесторы сохраняют спокойствие и не поддаются преобладающим в обществе мыслям по получению сиюминутного удовлетворения. Я участвовал по многих марафонах и хорошо знаю выгоды, которые получают участники таких марафонов. Похожая инвестиционная стратегию может принести такие же выгоды.

Упомянутый выше график показывает то, что Гибсон утверждал ранее в «Инвестициях в несколько классов активов»:

Когда мы составляем инвестиционный портфель из нескольких классов активов, то обнаруживаем, что его волатильность меньше, чем средневзвешенная волатильность входящих в него компонентов.

Другими словами, у акций и облигаций есть своя уникальная ДНК волатильности, но если их объединить, то они прекрасно друг друга дополняют.

Вот как Гибсон описывал это:

Стратегия комбинирования нескольких классов активов – это история про черепаху и зайца. На любом годовом, трехлетнем или десятилетнем периоде наибольшую доходность будет показывать один из классов активов. Лидер будет естественно привлекать к себе внимание. Черепаха никогда не бежит так же быстро, как бегут многие зайцы вокруг нее. Но в среднем она бежит быстрее большинства составляющих зайцев – это факт, который теряется из виду из-за зайцев, каждый из которых преуспевает на отдельных участках трассы, тем самым привлекая к себе внимание.

И все-таки черепаха во время забегов на длинные дистанции оставляет позади себя остальных участников.

Повторюсь для тех, кто, возможно, упустил смысл: заяц – это отдельный класс активов, а стратегия объединения нескольких классов – это черепаха.

Повторюсь для тех, кто, возможно, упустил смысл: заяц – это отдельный класс активов, а стратегия объединения нескольких классов – это черепаха.

Именно об этом я рассказал в статье с названием «Короткий домашний разговор, в ходе которого она убедила супруга вложиться в облигации». Там говорилось, как 64-летняя Карен, которая была на пенсии, убеждала своего 67-летнего мужа Джорджа инвестировать половину их пенсионных накоплений в акции США, а оставшуюся половину – в облигации. В результате:

То, что должно было привести к бессонным ночам Джорджа в начале 2000-х, было сглажено краткосрочными облигациями в фонде Карен. А сильные взлеты индекса S&P 500, которые Карен сама бы пропустила, были пойманы 50%-ными вложениями Джорджа в акции.

Рисунок показывает доходность гипотетических $100 000, вложенных в фонды и стратегию за указанный промежуток времени. Доходность включает реинвестирование прироста капитала и дивидендов, но не включает любые прямые расходы, указанные в инвестиционной декларации фонда, например, брокерские комиссии, которые в случаи их наличия снизят ваш общий доход. Этот гипотетический портфель показан исключительно в образовательных целях и в качестве примера и не является рекомендацией следовать какой-либо конкретной инвестиционной стратегии. Доходность в прошлом не гарантирует доходности в будущем. По информации на 30.11.14. Источник: Bloomberg, U.S. Global Investors

Рисунок показывает доходность гипотетических $100 000, вложенных в фонды и стратегию за указанный промежуток времени. Доходность включает реинвестирование прироста капитала и дивидендов, но не включает любые прямые расходы, указанные в инвестиционной декларации фонда, например, брокерские комиссии, которые в случаи их наличия снизят ваш общий доход. Этот гипотетический портфель показан исключительно в образовательных целях и в качестве примера и не является рекомендацией следовать какой-либо конкретной инвестиционной стратегии. Доходность в прошлом не гарантирует доходности в будущем. По информации на 30.11.14. Источник: Bloomberg, U.S. Global Investors

Этот модельный портфель показывает, как диверсификация между всего лишь двумя классами активов (например, нашим безналоговым фондом краткосрочных активов (NEARX) и индексным фондом S&P 500) может уменьшить волатильность. Мы не можем гарантировать поведение нашего портфеля в будущем, но в прошлом с его помощью удавалось хорошо сглаживать сильные колебания и волатильность рынка акций, такие, как мы наблюдали в 2000-х. Безусловно, будут периоды, когда фонды, инвестирующие исключительно в акции, будут сильно обгонять по доходности портфель, распределенный между S&P 500 и NEARX в пропорции 50/50, но история Джорджа и Карен – это один из примеров того, как вел себя такой смешанный портфель в прошлом.

Газета The Wall Street Journal, говоря о муниципальных облигациях в своих статьях «самая длинная серия прибыльных месяцев» и «опережающие доходности корпоративных облигаций и государственного долга США», сказала, что этот год был для них лучшим за последние два десятилетия.

Доходность в прошлом не гарантирует доходности в будущем.

Доходность в прошлом не гарантирует доходности в будущем.

Источник: Barclays, The Wall Street Journal, U.S. Global Investors

The Wall Street Journal также пишет:

Деньги инвесторов стекаются в рынок муниципальных облигаций, размер которого составляет $3,6 трлн. И происходит это во времена низких процентных ставок, неуверенного роста глобальной экономики и уверенности в том, что почти беспрерывный рост многих акций и облигаций со времен финансового кризиса подойдет к концу. Долговые инструменты представляют особенный интерес ввиду того, что купонные выплаты освобождены от федеральных налогов и, в некоторых случаях, от налогов конкретного штата.

Множественные Классы Активов и Магия Возврата к Среднему

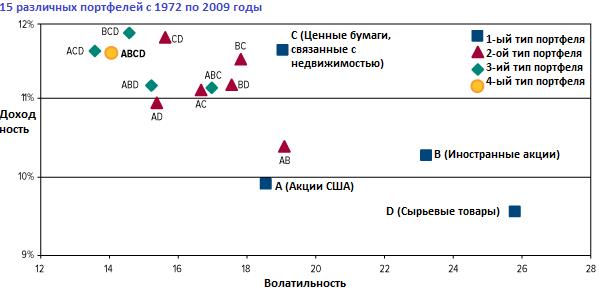

Представленный ниже график Роджера Гибсона является результатом анализа исторических рыночных данные более чем за 40 лет. Он уделил особое внимание четырем классам активов: акциям США, иностранным акциям, сырьевыми товарами и ценным бумагам, имеющим отношение к недвижимости. Затем он изучил поведение портфелей, составленных из указанных активов.

Источник: (с) Роджер С. Гибсон, «Распределение активов и преимущества инвестиций в несколько классов активов», 1998 год, с изменениями.

Источник: (с) Роджер С. Гибсон, «Распределение активов и преимущества инвестиций в несколько классов активов», 1998 год, с изменениями.

Доходность в прошлом не гарантирует доходности в будущем.

U.S. Global Investors.

Здесь вы можете увидеть историческое соотношение риска и доходности 15-ти различных видов портфелей, составленных Гибсоном – четыре из них состоят из одного класса активов (синие квадраты), шесть состоят из двух активов (красные треугольники), четыре состоят из трех активов (зеленые ромбы) и один содержит все четыре актива (желтый круг).

При рассмотрении в качестве отдельного актива, сырьевые товары довольно волатильны. Но при использовании их вместе с другими классами активов в результате получаются наилучшие портфели.

Все портфели, составленные из одного актива, кроме (C) – ценных бумаг, связанных с недвижимостью, — показывают наименьший годовой доход и наибольшую волатильность. При добавлении в портфель двух активов, трех активов и всех четырех происходит как увеличение доходности, так и уменьшение стандартных отклонений. Желтый круг (ABCD), показывающий портфель, составленный из всех четырех классов активов, является одним из самых доходных и наименее волатильных.

Удивительно то, что при помощи наиболее волатильного класса активов, сырьевых товаров (D), были составлены наиболее доходные портфели: ACD, BCD, CD и ABCD. Это еще раз демонстрирует вывод Гибсона о том, что «волатильность портфеля ниже средневзвешенной волатильности составляющих его активов».

Или по-другому:

Или по-другому:

Для инвесторов, нацеленных на максимизацию доходности, наибольшую пользу принесут портфели, составленные из нескольких классов активов в сравнении с портфелями, состоящими только из одного класса.

Точно так же, как вам необходима дисциплина для того, что пробежать марафон, она нужна вам, чтобы управлять вашими эмоциями во время ребалансировки портфеля. Для того, чтобы поймать рост цены какого-либо актива, имеет смысл вкладывать только в те активы, цена которых возвращается к своему среднему значению. Этот вопрос я поднимаю в своей работе «Управление ожиданиями».

Примеры Активного Управления и Обратного Инвестирования

Последняя тема, которую я хочу затронуть – это активное управление портфелем. Вы, наверное, слышали, что инвесторы все чаще вкладывают свои средства в ETF, что во многих случаях приносило хороший доход. Недавняя статья в InvestmentNews приводит мнение, что активное управление, такое, какое мы используем в наших фондах, является незаменимым в 2015 году. Мы наблюдали бычий рынок акций в последние пять лет, поэтому легко представить, что индексный фонд сможет поймать весь рост цены на активы. Но что делать во время снижения цен? Рано или поздно произойдет коррекция цен. В противоположность индексному фонду, активное управление помогает уменьшить риск и сократить волатильность, например, такую, которую мы недавно наблюдали в некоторых секторах, таких как сырьевые товары и развивающиеся рынки.

«Есть вероятность определенных преимуществ в активном управлении портфелем по мере смены циклов рынка и увеличения вероятности коррекции цен на рынке» — сказал Джон Рекенталер, вице-президент Morningstar.

Отличным примером этого может служить наш выход из России. Бенчмарком нашего фонда Emerging Europe Fund (EUROX) является индекс MSCI Emerging Markets Europe 10/40, который на 46% составлен из российских активов. Благодаря расчетливым действиям, нам удалось выйти из российских активов и избежать тем самым многих последствий международных санкций, падающих цен на нефть и слабеющего рубля.

Замедление экономики Европы привлекло к себе большое внимание, как в моем блоге, так и в других источниках, однако есть еще очень много привлекательных инвестиционных возможностей. Другая статья в InvestmentNews повествует, что «европейские компании, включающие компании как в еврозоне, так и за ее пределами, торгуются со значительными дисконтами к своим конкурентам из других регионов». В дополнение к этому анализ авторов статьи говорит о том, что у европейских компаний есть наибольший потенциал роста прибыли… во время более ощутимого восстановления европейской экономики».

Замедление экономики Европы привлекло к себе большое внимание, как в моем блоге, так и в других источниках, однако есть еще очень много привлекательных инвестиционных возможностей. Другая статья в InvestmentNews повествует, что «европейские компании, включающие компании как в еврозоне, так и за ее пределами, торгуются со значительными дисконтами к своим конкурентам из других регионов». В дополнение к этому анализ авторов статьи говорит о том, что у европейских компаний есть наибольший потенциал роста прибыли… во время более ощутимого восстановления европейской экономики».

И действительно, некоторые европейские компании показывают замечательные результаты. Акции компаний, которые входят в наши портфели и платят дивиденды, включают итальянские UniCredit и Brembo и швейцарскую Straumann Holdings. Польские акции тоже показали хорошие результаты. За 2014 год Energa SA принесла 4,3% в виде дивидендов, PKO Bank Polski – 2,1%, а страховая группа PZU Group – 7,05%.

Посмотрите на таблицу. Она показывает, что польские акции из индекса WIG20 не только дешевле американских почти на 25%, но и приносят вдвое большую дивидендную доходность. Проще говоря, вы получаете больше, вкладывая меньше.

Доходность в прошлом не гарантирует доходности в будущем.

Доходность в прошлом не гарантирует доходности в будущем.

Источник: U.S. Global Investors

В дополнение в этому Том МакКлеллан, редактор аналитических материалов McClellan Market Report, предлагает три ключа к пониманию, почему «Евро готово в росту». Вот один из них:

«Начало нового календарного года обычно выглядит, как смена текущего тренда по евро… Пик цены 1 февраля 2013 был намного позднее. Обычно разворот происходит ближе к Новому Году.»

Сохранить Диверсификацию

Вы могли бы задаться вопросом, актуальны ли после всех этих лет результаты исследования Роджера Гибсона, в особенности после крушения рынка во время Великой Депрессии. Всего лишь два года назад сотрудник Forbes Грегг С. Фишер изучил стратегию инвестирования в несколько классов активов, используя актуальные данные, и обнаружил, что она действительно позволяет создать отличный портфель.

«В индустрии, полной сюрпризов, продуманная диверсификация портфеля выдерживает проверку временем», — сказал он.

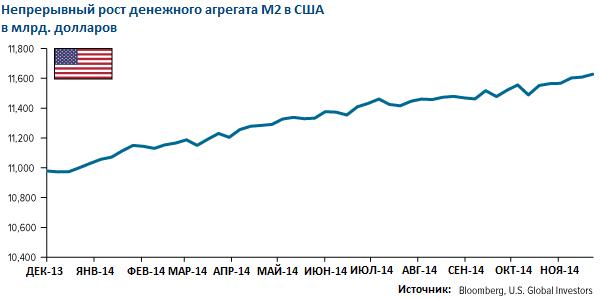

Хорошие новости в том, что высоколиквидный денежный агрегат М2 усилил рост, увеличившись на 5% по сравнению с прошлым годом. История показывает, что рост денежной массы положительно влияет на цены акций.

Настало время ребалансировки и включения реактивных двигателей вашего портфеля. Пусть 2015 год будет успешным.

Настало время ребалансировки и включения реактивных двигателей вашего портфеля. Пусть 2015 год будет успешным.

Комментариев нет »