Роджер Гибсон

Роджер Гибсон

Глава 1 из книги «Формирование инвестиционного портфеля. Управление финансовыми рисками»

Издательство: Альпина Паблишер, 2016 г.

Нет какого-то единственно правильного образа действий, единственно правильным бывает только взгляд на вещи, и это такой взгляд, который позволяет видеть их суть.

Джон Рескин (1819 – 1900), «Два пути», 1885

В последние десятилетия рынки капитала претерпели значительные изменения. Соответствующим образом изменилось и управление финансами.

В начале 1960-х годов термин «распределение активов» еще не существовал. Традиционный подход к диверсификации заключался в том, чтобы «не складывать все яйца в одну корзину». Идея заключалась в следующем: вложение всех денег в один вид активов дает слишком большой разброс возможных последствий — можно многое выиграть, но можно многое и потерять.

Инвестирование средств в различные активы повышает вероятность того, что вы не выиграете и не проиграете на всех одновременно. Тем самым преимущество диверсификации состоит в меньшем количестве вариантов возможных последствий.

Для частного инвестора это были дни, когда широкая диверсификация означала владение акциями и облигациями нескольких десятков компаний, а также определенными инструментами денежного рынка. Что касается пенсионных планов и других инвестиционных портфелей, зачастую в сбалансированном фонде с единственным управляющим использовались те же самые классы активов. Поскольку рынок акций и облигаций США составлял большую часть мирового рынка капитала, то большинство инвесторов даже не рассматривали возможность инвестирования в международном масштабе. Диапазон цен на облигации был весьма узок. При анализе ценных бумаг главное внимание уделялось обыкновенным акциям, которые, как казалось, могли принести удачливому инвестору максимальный доход. Большинство сделок на рынке ценных бумаг осуществлялось не институциональными инвесторами, а частными, и все были уверены, что опытный профессионал, работающий полный рабочий день, может постоянно выигрывать на рынке. Работа инвестиционного менеджера заключалась в повышении дохода путем выбора удачного момента инвестирования и/или ценных бумаг. В центре внимания находились скорее отдельные виды ценных бумаг, а не весь портфель. «Правила разумного поведения» с акцентом на отдельные активы лишь укрепили этот образ мышления в среде фидуциаров.

Но шли годы, и облигации вышли из узкого ценового диапазона, поскольку волатильность резко возросла из-за значительных колебаний процентных ставок. Единый сбалансированный портфель с централизованным управлением заменили институциональные портфели облигаций и акций, которые управлялись разными управляющими. Доля биржевых сделок, приходящихся на институциональных инвесторов, превысила 80%. Профессионалы, работающие полный рабочий день, перестали конкурировать с любителями. Теперь они сражаются друг с другом.

Представьте на мгновение зал Нью-Йоркской фондовой биржи. Продавцы и покупатели заключают миллионы сделок. И при совершении каждой отдельной сделки покупатель считает, что он приобретает ценную бумагу по заниженной цене, а продавец уверен, что он продает ее по завышенной. Контрагенты при этом чаще всего — институциональные инвесторы, имеющие почти мгновенный доступ к публичной информации по стоимости ценной бумаги. В распоряжении каждого из них имеются талантливые, образованные инвестиционные аналитики, которые тщательно взвесили эту информацию и, что самое интересное, пришли к противоположным выводам. В момент совершения сделки обе стороны убеждены, что именно их информация верна, даже если со временем выяснится, что одна из них была права, а другая ошибалась. В силу динамики свободного рынка цена их сделки отражает соотношение предложения и спроса на ценную бумагу и приводит рынок в равновесие. Цена на свободном рынке является, таким образом, единодушным мнением о реальной стоимости ценной бумаги.

В сфере управления финансами ставки высоки, как, впрочем, и вознаграждения успешных менеджеров, которые способны обеспечить постоянные высокие доходы. Неудивительно, что эта профессия привлекает так много умных и талантливых людей. Однако на таком рынке трудно представить, что рыночная цена пользующихся спросом ценных бумаг может значительно отклоняться от ее реальной стоимости. Такова природа эффективного рынка.

Среди финансовых менеджеров и в научных кругах уже долгое время идут споры о степени эффективности рынка капитала. Эти дискуссии небеспредметны. Ведь чем неэффективнее рынок, тем больше у его участников возможностей проявить свои таланты и получить прибыль выше среднего уровня. Существование всякого рода «рыночных аномалий» вроде бы указывает на то, что рынки капитала недостаточно эффективны. Однако большинство исследований свидетельствует об их эффективности. Прогресс в сфере информационных технологий, несомненно, должен повысить эффективность рынка. Поэтому вероятность, что кому-нибудь удастся постоянно выигрывать на рынке, будет неуклонно снижаться.

Впечатляющий рост использования индексных фондов служит явным доказательством того, что эта проблема представляет не только научный интерес. На эффективном рынке капитала можно ожидать, что активное управление, которое стоит денег, снизит со временем эффективность ниже среднего уровня. Если это соответствует истине, то единственный способ выиграть в этой игре — отказаться от нее. Те, кто вложил деньги в индексные фонды, предпочтут не участвовать в игре под названием «выбор ценных бумаг». Парадоксально (однако логично), но талант управления финансами, создающий эффективность рынка, значительно усложняет получение прибыли выше среднего уровня. Даже те редкие управляющие компании, которые владеют секретами получения превосходных результатов, теряют свое преимущество, стоит другим компаниям разгадать секреты и начать использовать их.

В 1952 г. Гарри M. Марковиц опубликовал статью под названием «Выбор портфеля» (Harry M. Markowitz, «Portfolio Selection», Journal of Finance, vol. 7, no. 1, March 1952.). В ней он представил на всеобщее обозрение первую математическую модель, которая описывала снижение волатильности портфеля в результате сочетания инвестиций с разной динамикой доходности. Самое удивительное, что статья увидела свет почти полвека назад, задолго до появления современных компьютеров. Влияние Марковица на современное управление финансами и инвестициями настолько велико, что он стал известен как «отец современной портфельной теории» и получил Нобелевскую премию по экономике в 1990 г.

До появления современной портфельной теории управление инвестициями было двумерным процессом, где главное внимание уделялось волатильности и доходности отдельных ценных бумаг. После появления работы Марковица стали придавать большее значение взаимосвязи ценных бумаг в одном портфеле. Современная портфельная теория добавила управлению портфелями третье измерение, которое заключается в оценке эффекта диверсификации на портфель, т.е. влияния включения определенного класса активов или ценных бумаг на волатильность и доходность всего портфеля.

Таким образом, современная портфельная теория сместила акцент с отдельных ценных бумаг на рассмотрение портфеля в целом. Понятие диверсификации сегодня также должно быть пересмотрено. Оптимальная диверсификация намного шире, чем «хранение яиц в нескольких корзинах».

Основное внимание следует уделять поиску «корзин», которые значительно отличаются друг от друга. Это важно, потому что уникальный профиль доходности каждой «корзины» частично компенсирует доходность других и сглаживает общую волатильность портфеля.

На эффективном рынке капитала цены на ценные бумаги всегда справедливы. Поэтому современная портфельная теория подчеркивает, что разумнее всего инвестировать капитал в различные инструменты. Эти идеи получили затем законное подтверждение в Законе о защите пенсионных доходов трудящихся 1974 г., в котором подчеркивается важность диверсификации портфеля. Основное правило, по которому совершаются инвестиции в траст-активы (активы, находящиеся в доверительном управлении), так называемое «правило разумного инвестирования», было недавно переосмыслено и стало звучать следующим образом: «Концентрируйте внимание на трастовом портфеле и инвестиционной стратегии, на которой он основан, в целом, а не рассматривайте отдельные инвестиции изолированно друг от друга» (Restatement of the Law /Trusts/Prudent Investor Rule (St. Paul, MN: American Law Institute Publishers, 1992), p. ix.).

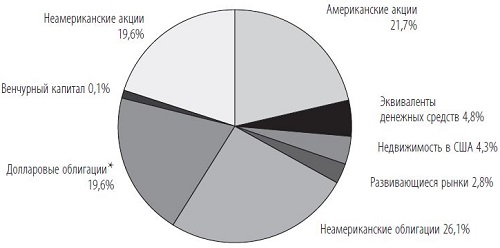

Современный мир инвестиций действительно значительно отличается от прежнего. Количество и разнообразие вариантов инвестирования резко возросло, а некогда четко определенные границы между классами активов часто размываются. Теперь мы имеем дело с глобальным рынком. Из рис. 1.1. видно, что рынки капитала за пределами США столь же велики, а, следовательно, столь же важны, как и рынки капитала на территории США. Компьютерные технологии почти мгновенно предоставляют рынку, на котором теперь доминируют институциональные инвесторы, важную новую информацию о множестве вариантов инвестиций. Портфель отечественных акций и облигаций с традиционной диверсификацией все меньше отвечает требованиям мира инвестиций будущего.

Планирование инвестиционного портфеля предполагает несколько этапов.

- Определение того, какие классы активов должны быть представлены в портфеле.

- Определение долгосрочных целевых показателей по долям различных классов активов в портфеле.

- Определение границ изменения долей активов с целью получения наилучшего результата.

- Выбор ценных бумаг в каждом из классов.

Решения по первым двум пунктам определяют показатели волатильности/доходности портфеля, а потому их нередко называют «инвестиционная политика». Традиционно, диверсифицированный портфель формируется из трех классов активов: акций, облигаций и эквивалентов денежных средств. Однако не следует упускать из виду и другие классы активов. Среди них, например, международные облигации, международные акции, недвижимость и сырьевые товары. Поскольку экономические события оказывают неодинаковое влияние на разные классы активов, каждый из них имеет собственный профиль доходности. Именно способность профилей доходности различных классов активов в определенной мере компенсировать друг друга является главной в диверсификации и приводит к снижению волатильности портфеля. Выбирая активы для включения в портфель, нужно исходить из того, что в нем должны быть представлены все основные классы активов, если нет конкретных оснований для исключения того или иного класса.

Существует множество методов определения целевого значения веса каждого класса активов. В соответствии с современной портфельной теорией на эффективном рынке инвестор со средней степенью устойчивости к волатильности должен иметь портфель, который зеркально отражает распределение мирового богатства по разным классам активов. Это даст распределение активов, подобное тому, что приведено на рис. 1.1.

Рис. 1.1. Распределение инвестированного капитала по состоянию на 31 декабря 1998 г.

Американские акции — 21,7%

Неамериканские акции — 19,6%

Развивающиеся рынки — 2,8%

Долларовые облигации* — 19,6%

Неамериканские облигации — 26,1%

Эквиваленты денежных средств — 4,8%

Недвижимость в США — 4,3%

Венчурный капитал 0,1%

* Включая высокодоходные облигации

Источник: Brinson Partners, Inc.

Однако на практике потребности инвесторов и их возможности значительно различаются. Таким образом, использовать единую модель распределения для всех инвесторов — все равно что «стричь всех под одну гребенку». Инвестиционные цели, необходимый временной горизонт, устойчивость к волатильности — вот что в совокупности определяет, будет ли портфель структурирован для обеспечения стабильности основной суммы вложений при меньшей доходности или же, напротив, большего роста при более высокой волатильности. В любом случае цель состоит в достижении наивысшей доходности при заданной волатильности.

Третий пункт предполагает задание для каждого класса активов верхней и нижней границ изменения доли. Если, например, акции оказываются необычно привлекательными по сравнению с другими классами активов, то их доля в портфеле достигает максимума. Если же акции кажутся явно переоцененными, их доля снижается до установленного минимума. Этот процесс называется корректировкой соотношения активов в портфеле. Успех корректировки зависит от наличия определенной неэффективности в механизме ценообразования для разных классов активов, а также от умения выявить ее и использовать. В своей крайней форме она может привести к 100-процентному переводу средств портфеля в эквиваленты денежных средств или в акции. В первом случае речь идет о попытке обезопасить свою позицию в условиях медвежьего рынка, а во втором — о попытке извлечь максимальную выгоду из ситуации в условиях бычьего. Очевидный риск такого подхода в том, что легко можно вложить весь свой капитал «не в то место и не в то время». Верхняя и нижняя границы изменения доли каждого класса активов снижают этот риск, поскольку исключают крайности при распределении активов в портфеле.

Для идентификации и использования аномального ценообразования на разные классы активов применяются различные стратегии. Например, технический анализ, смысл которого — в предсказании будущих изменений цены на основе фигур движения цен и объемов сделок в прошлом. Вместе с тем масса исследований показывают, что такой подход ничем не лучше наивной стратегии «купи и держи». Другие подходы основываются на хитроумных методах прогнозирования, которые помогают определить относительную привлекательность одного класса активов перед другим. Проблема состоит и в сложности распознавания того, что упускают все остальные, и в способности правильно использовать свою проницательность. Анализ фактических данных и научных исследований по этому вопросу говорит о том, что попытки повысить эффективность инвестиций с помощью удачной корректировки, скорее всего, будут обречены на неудачу.

Выбор ценных бумаг (четвертый пункт) может осуществляться либо активно, либо пассивно. Во втором случае необходимой диверсификации при минимизации операционных издержек и комиссии за управление позволяют добиться индексные фонды для различных классов активов. Активный выбор ценных бумаг основывается на убеждении, что на уровне отдельных ценных бумаг существует определенная неэффективность, которая может быть определена в ходе квалифицированного анализа. Чтобы оправдать свое существование, активный менеджер должен получать доход, превышающий операционные издержки и комиссию. Это — сложная, но вполне достижимая цель.

Традиционное управление финансами ограничивалось корректировкой соотношения активов в портфеле и выбором ценных бумаг. Парадоксально, но именно из-за потрясающей прозорливости и знаний, которыми обладают профессионалы в области инвестиций, вероятность успеха здесь столь низка. И все же выбор классов активов и их относительного веса в портфеле имел и впредь будет иметь огромное влияние на будущие результаты. Многие даже не подозревают, что в длительной перспективе политика выбора классов активов и их относительного долгосрочного веса в портфеле обычно оказывает большее влияние на эффективность инвестиций, чем перераспределение средств между активами и выбор ценных бумаг внутри каждого класса активов.

Акцент при «создании стоимости» решительно смещается в сторону более активного участия консультантов по инвестициям и самих инвесторов в процессе распределения активов. Вникая в эту проблему и закрепляя решения в заявлении об инвестиционной политике, консультанты по инвестициям и инвесторы получают единую систему оценки эффективности инвестиций и мониторинга реализации финансовых целей. Управление инвестициями становится более прозрачным, а вероятность соблюдения продуманной разумной инвестиционной стратегии в тех фазах рыночного цикла, когда искушение отклониться от выбранной политики становится непреодолимым, существенно возрастает.

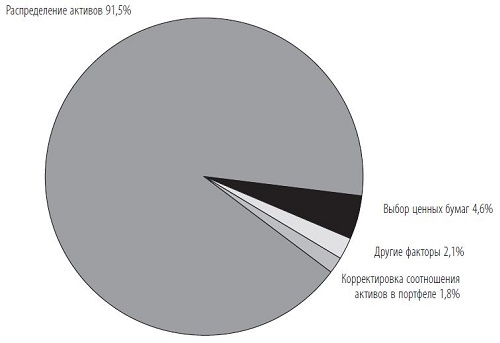

Необходимость распределения активов подтверждается исследованием результатов деятельности 91 крупного пенсионного плана за период с 1974 по 1983 гг. (Gary P. Brinson, L. Randolph Hood, and Gilbert L. Beebower, «Determinants of Portfolio Performance», Financial Analysts Journal, July–August 1986, pp. 39–44.) Авторы этого исследования изучали вклад трех факторов в изменение суммарной квартальной доходности разных планов: политики распределения активов, корректировки соотношения активов в портфеле и выбора ценных бумаг. Результаты наглядно показывают, что политика распределения активов является главным фактором эффективности портфеля, а корректировка и выбор ценных бумаг играют меньшую роль. Позже исследование провели еще раз, используя новые данные, но результат остался неизменным (Gary P. Brinson, Brian D. Singer, and Gilbert L. Beebower, «Determinants of Portfolio Performance II: An Update», Financial Analysts Journal, May–June 1991, pp. 40–48.). Из рис. 1.2 видно, что изменение суммарной квартальной доходности разных пенсионных планов на 91,5% зависит от политики распределения активов и лишь на 4,6 и 1,8% — от выбора ценных бумаг и корректировки их соотношения в портфеле соответственно!

Если распределение активов является главным фактором эффективности портфеля, то почему так много внимания уделяется выбору ценных бумаг и корректировке? Причина частично объясняется исторически. Считается, что основа профессии финансового менеджера — талант, благодаря которому можно выигрывать на рынке. Традиционно управление инвестициями подразумевало корректировку соотношения активов в портфеле и выбор ценных бумаг. Многие профессионалы в области инвестиций пришли к ложному выводу: не будь ожидания высоких результатов от решения этих задач, профессия не существовала бы.

Рис. 1.2. Факторы эффективности портфеля

Распределение активов — 91,5%

Выбор ценных бумаг — 4,6%

Другие факторы — 2,1%

Корректировка соотношения активов в портфеле — 1,8%

Источник: «Determinates of Portfolio Performance II: An Update» by Gary P. Brinson, Brian D. Singer, and Gilbert L. Beebower, Financial Analysts Journal, May–June 1991.

Однако реалии рынка упрямо говорят об ином. Исследования вновь и вновь показывают, что большинство финансовых менеджеров в среднем в долгосрочной перспективе добиваются доходности ниже рыночной, а у тех, кто переиграл рынок в одном периоде, не так уж много шансов повторить успех. И это не удивительно. Рынок наполнен профессионалами, и, по определению, большинство не может превзойти средние показатели. С учетом операционных издержек и комиссий за управление можно ожидать, что и в будущем большинство финансовых менеджеров продолжат в целом проигрывать на рынке.

Вместе с тем перспективы, которые сулят корректировка соотношения активов в портфеле и выбор ценных бумаг, выглядят соблазнительно. Все инвесторы хотят сполна использовать благоприятные рыночные условия и защитить себя от неблагоприятных. В результате многие просто не ставят под сомнение гипотезу, что большинство финансовых менеджеров способны увеличить доход, благодаря корректировке и выбору ценных бумаг. Поскольку факты опровергают эту гипотезу, нередко предпринимаются попытки подогнать их. Ошибочные представления инвесторов и склонность принимать желаемое за действительное зачастую укрепляют эту тенденцию: желание найти финансовых менеджеров, которые готовы гарантировать превосходные результаты, вполне понятно и объяснимо.

Примером подгонки данных под гипотезу служит анализ эффективности финансовых менеджеров в попытке найти самых лучших. В одной статье, опубликованной в популярном финансовом журнале, рассматривалось несколько сотен взаимных фондов. Автор предупреждал, что нельзя принимать решение, основываясь на превосходных результатах только за один год. Он советовал найти менеджеров, результаты деятельности которых были выше среднего постоянно в течение последних 5 лет, из их числа можно выбрать действительно «хороших». Однако такой подход не позволяет определить, что это — результат везения или профессионализма.

Возьмем 1000 финансовых менеджеров, каждый из которых принимает решения на основе вероятностного подхода, как при игре в кости. В конце первого года мы сможем проранжировать их достижения на основе полученной прибыли. По определению, половина достигнет показателей выше средних и половина — ниже средних. Если убрать тех, эффективность работы которых в первый год оказалась ниже среднего, то оставшиеся менеджеры с результатами выше среднего будут продолжать «бросать кости» и выбирать ценные бумаги в течение второго года. Половина из оставшихся получит результаты выше средних, а половина — ниже средних. Те, кто проиграл, отбрасываются. Если продолжать в том же духе, к концу пятого года останется немногим более 30 человек, которые демонстрируют результаты выше средних непрерывно на протяжении 5 лет. Конечно, наш разум говорит, что на такой выбор полагаться нельзя. Однако в реальном мире финансового менеджмента, где соблазн сорвать куш зачастую преодолеть невозможно, вполне может закрасться подозрение, что причиной такой эффективности является высокий профессионализм, а не простое везение.

В силу сложности управления инвестициями всегда имеет место широкий разброс доходности у разных финансовых менеджеров в любой отдельно взятый промежуток времени. Именно разброс создает иллюзию, что квалификация менеджеров различается так же, как полученные ими результаты. В действительности, на краткосрочные колебания эффективности в значительной мере влияет случай. Не понимая этого, многие инвесторы продолжают сравнивать эффективность своей работы с результатами инвестиционных «гуру». Все заканчивается тем, что инвесторы начинают стремиться к их показателям, передавая свои средства то одному менеджеру, то другому в надежде найти эфемерного профессионала, который завтра получит такие же выдающиеся результаты, как вчера.

Это говорит не о том, что высокопрофессиональных менеджеров вообще нет, а лишь о том, что их очень мало и их необычайно трудно найти. Профессор Барр Розенберг разработал статистический метод определения периода, на протяжении которого менеджер должен демонстрировать результаты выше средних для получения уверенности в том, что это следствие мастерства, а не простого везения. Расчет с использованием этого метода показывает, что такой период, как правило, очень продолжителен — до нескольких десятилетий. В свете сказанного впечатляющие долгосрочные результаты небольшого числа инвестиционных менеджеров, таких как Джон М. Темплтон, наглядно демонстрируют влияние высокого профессионализма на результаты инвестиций.

Эффект использования выдающихся способностей значительно варьирует в зависимости от сферы их приложения. Не все секторы рынка капитала одинаково эффективны. К примеру, анализ акций небольших компаний не требует таких усилий, как анализ акций крупных компаний. Точно так же различные международные рынки капитала необязательно эффективны в той же степени, что и рынок капитала США. Ну а там, где существует неэффективность, есть и возможности для повышения дохода за счет глубокого инвестиционного анализа. Такие возможности не надо упускать, однако нужно понимать, что со временем, по мере того как все больше инвесторов будут использовать эти возможности, растущая эффективность рынка приведет к снижению выигрыша, обусловленного высоким профессионализмом.

Многие столетия законы физики, открытые Исааком Ньютоном, не вызывали сомнений. Вселенная, казалось, подчиняется детерминистским причинно-следственным законам, идеальным, как бильярдный шар. Работы Альберта Эйнштейна положили конец такому взгляду на мир. Современная физика изменила представления о времени и пространстве. Теперь Вселенная рассматривается как нечто, где все относительно. Работы Эйнштейна не отвергают законов Ньютона, они просто определили границы, в которых те верны. Точно так же традиционное управление финансами с акцентом на выбор отдельных ценных бумаг отошло на второй план с появлением современной портфельной теории, которая, в духе Эйнштейна, рассматривает каждый класс активов не изолированно, а во взаимосвязи друг с другом. Современная портфельная теория не отвергает традиционных подходов финансового менеджмента, а определяет границы, в которых они действуют и способны приносить доход. (Действительно, без финансового анализа и операций купли-продажи, совершаемых разумными инвесторами, рынок не был бы столь эффективным!)

Управление финансами сегодня видоизменяется в более широком и более важном контексте распределения активов и инвестиционной политики. Целью становится уже не выигрыш на рынке, а разработка долгосрочных стратегий, которые позволят инвесторам достигать целей с минимальным риском. Эти стратегии не борются с рынком капитала, а следуют его тенденциям. Управление финансами сегодня требует целостного подхода, который учитывает и ситуацию в мире инвестиций, и ситуацию конкретного инвестора. Помощь консультантов по инвестициям в разработке правильных стратегий распределения активов, позволяющих достичь поставленных целей, и в последовательной реализации выбранной стратегии может быть очень полезной. Инвесторы научились заглядывать через плечо своих консультантов и оценивать результаты. Если инвестор чувствует, что стратегия не работает, он ищет нового консультанта. В области управления инвестициями наши представления часто отличаются от того, что есть на самом деле. Вот почему так важно, чтобы инвестор и его консультант имели общую точку зрения на рынки капитала и управление инвестициями.

Очень легко попасть в ловушку, полагая, что все инвесторы владеют базовыми понятиями профессии, ведь в реальности их знания могут быть весьма ограничеными. Возможно, это элементарные вещи, но все же лучше с самого начала не пожалеть времени и объяснить основные понятия, чтобы не попасть в ловушку. В следующей главе мы рассмотрим результаты, полученные на рынках капитала в прошлом. И хотя кому-то все это хорошо знакомо, нередко для инвесторов они настоящая terra incognita. Мы посвящаем следующую главу основам, чтобы дать профессионалам в области инвестиций и их клиентам общую систему координат для взаимодействия. Вооруженные этими знаниями, инвесторы будут чувствовать себя более уверенно при выборе наиболее подходящей инвестиционной политики.

https://www.alpinabook.ru/catalog/InvestmentsStock/6003/

Комментариев: 2 »

2 Responses to Роджер Гибсон: Значение распределения активов

Есть уже переведенный текст книги. Издание ИФК «Солид» 2008 г. Редактор В. Григорьева

Это он и есть, только в версии издания «Альпина Паблишер», 2016 г. Редактор В. Григорьева. «Альпина» выложила начало книги в открытом доступе на сайте издательства и сайтах интернет-магазинов.