Элрой Димсон, Пол Марш, Майк Стонтон;

Элрой Димсон, Пол Марш, Майк Стонтон;

Отрывок из книги «Триумф оптимистов».

Источник: Prinston University Press

Перевод: Записки инвестора

4. Сравнение акций с облигациями и векселями

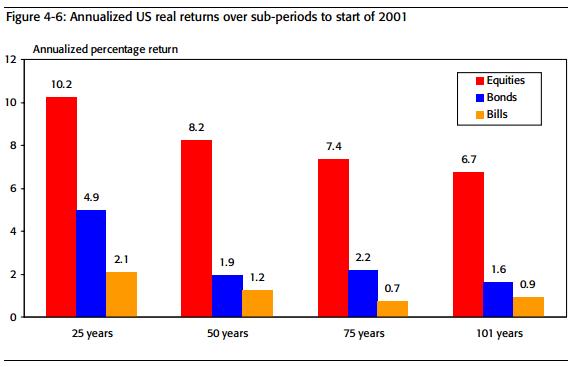

Рисунок 4-6 показывает долгосрочную доходность трех видов активов – акций, облигаций и векселей США. Столбцы показывают среднюю доходность вложений в каждый вид активов с поправкой на инфляцию на интервале в 101 год, а также за последние 75, 50 и 25 лет. Акции США превзошли по доходности государственные облигации и векселя на всех четырех интервалах.

Рисунок 4-6: Годовые реальные доходности активов США по периодам с окончанием в 2001 г.

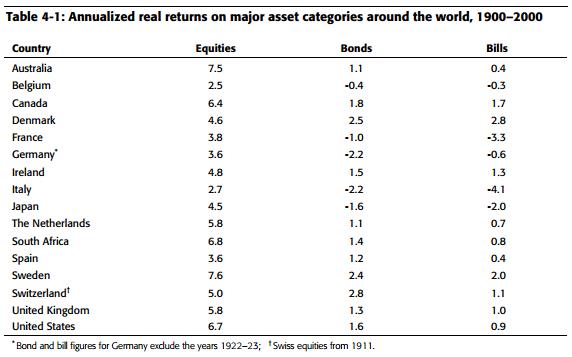

Из Таблицы 4-1, которая показывает реальные доходности акций, облигаций и векселей различных стран, видно, что превосходство по доходности акций над облигациями и векселями (как у США), присутствует также во всех шестнадцати странах. Эта таблица показывает годовую реальную доходность инвестиций в местной валюте на всем периоде в 101 год.

Из Таблицы 4-1, которая показывает реальные доходности акций, облигаций и векселей различных стран, видно, что превосходство по доходности акций над облигациями и векселями (как у США), присутствует также во всех шестнадцати странах. Эта таблица показывает годовую реальную доходность инвестиций в местной валюте на всем периоде в 101 год.

Таблица 4-1: Годовые реальные доходности основных классов активов по странам мира, 1900 — 2000 гг.

*Облигации и векселя Германии исключают период 1922 – 1923 гг., акции Швейцарии с 1911 г.

*Облигации и векселя Германии исключают период 1922 – 1923 гг., акции Швейцарии с 1911 г.

Интересно заметить, что доходность акций превзошла доходность облигаций в каждой из стран. На протяжении периода в 101 год были лишь два рынка облигаций и один рынок векселей, который показал доходность выше нашего наихудшего рынка акций.

Как видно из Таблицы 4-1, рынки капитала США и Великобритании на периоде с 1900 по 2000 гг. были относительно доходны для инвесторов. Тем не менее, из-за того, что немногие инвесторы смотрят на рынки на таком долгосрочном горизонте, нам необходимо также обратить внимание риск, даже для этих относительно успешных рынков. Мы вернемся к теме инвестиционного риска в Разделе 4.5. Интересно, что даже страны, пережившие значительные потрясения, все равно показали доходность рынка акций выше инфляции. А вот доходности облигаций и векселей в этих странах оказались явно негативными из-за более драматического влияния периодов экономической нестабильности на инвесторов в инструменты с фиксированной доходностью, чем на инвесторов в акции.

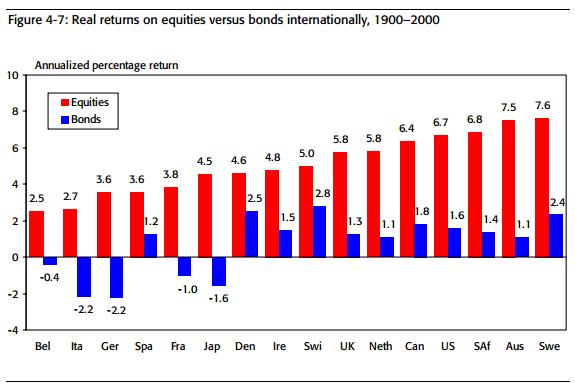

Рисунок 4-7: Сравнение реальных доходностей акций и облигаций по странам мира, 1900 – 2000 гг.

Рисунок 4-7 показывает реальную доходность акций и облигаций из Таблицы 4-1 в виде столбцов в порядке возрастания доходностей акций слева направо. Рынки пяти стран с наихудшей доходностью облигаций (синие столбцы с отрицательной доходностью) находятся в числе стран с наименьшей доходностью акций (в левой стороне диаграммы). Эти страны более других пострадали от гиперинфляции, которую мы обсудим далее в Главе 5. Интересно, что инфляция негативно влияет на оба рынка: как акций, так и облигаций. Когда мы далее будем рассматривать премию за риск акций по отношению к облигациям, мы увидим, что премия за риск менее подвержена влиянию инфляции, чем соответствующие доходности акций и облигаций.

Продолжение: 5. Инвестиционный риск и распределение годовых доходностей

Комментариев нет »