Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Источник: Path to Investing Expert Guidance

Перевод: Записки инвестора

Распределите ваши активы

Распределение активов – это стратегия, являющаяся частью современной портфельной теории. Она используется для максимизации прибыли и минимизации риска вашего инвестиционного портфеля. По сути, вы распределяете ваши активы между различными видами инвестиций, включающими акции, облигации и инструменты денежного рынка.

Подходящая для вас модель распределения активов (какую часть активов вы вкладываете в ту или иную инвестицию) зависит от многих факторов, таких как, количество времени, которым вы располагаете на управление вашим портфелем, ваше отношение к риску, и инвестиционные цели, которые вы преследуете.

Подходящая для вас модель распределения активов (какую часть активов вы вкладываете в ту или иную инвестицию) зависит от многих факторов, таких как, количество времени, которым вы располагаете на управление вашим портфелем, ваше отношение к риску, и инвестиционные цели, которые вы преследуете.

К примеру, один инвестор может решить вложить 70% своих средств в акции и фонды акций, 20% в облигации, 5% в фонды недвижимости и еще 5% оставить в виде наличных денег, тогда как другой решит распределить средства поровну лишь между акциями и облигациями. Эти два портфеля будут показывать разную доходность, отчасти из-за разницы в моделях распределения активов. Исследование Ибботсона показывает, что в среднем порядка 40% различий в доходности разных портфелей является следствием разницы в моделях распределения активов. Таким образом, если первый портфель показывает доходность на 5% выше, чем второй, то 2% из них (т.е. 40% от 5%) будут обусловлены моделью распределения активов, а оставшиеся 3% (т.е. 60% от 5%) будут являться следствием выбора определенных ценных бумаг, времени их покупки/продажи и различий в комиссиях, связанных с инвестированием.

Одно из самых важных решений вас, как инвестора — определиться с моделью распределением активов. (Это первое, что нужно будет сделать, как только вы решите начать инвестировать!) Все потому, что чаще всего инвесторам не удается превзойти по доходности рынок. Их портфелям не удается показывать доходность выше, чем весь рынок в целом, и не важно, какие конкретно акции, облигации или фонды они выберут. Это значит, что для среднего инвестора именно модель распределения его активов – доли от активов, вложенные в акции, облигации, инструменты денежного рынка и другие классы активов – отвечает за 100% доходности, которую он получит в будущем.

Распределение активов и Риск

Ваша модель распределения активов может очень сильно влиять на доходность инвестиций и уровень инвестиционного риска. Все потому, что поведение каждого актива не похоже на поведение других и доля каждого актива в портфеле влияет на итоговые результаты.

К примеру, акции наиболее волатильны на коротком промежутке времени, однако они исторически превосходили по доходности все остальные классы активов на промежутках в 10 лет и более. С другой стороны облигации позволяют рассчитывать на более стабильную прибыль, но исторически она меньше, чем прибыль от акций. А вложения в наличные деньги и их эквиваленты, несмотря на относительную безопасность и ликвидность, обычно имеют самую скромную доходность.

Для инвестора это значит, что чем большую долю вложений в акции он имеет, тем большую прибыть он может получить при долгосрочных вложениях. Однако, есть и обратная сторона медали: чем больше средств размещено в акциях, тем больше вероятность краткосрочного снижения стоимости портфеля.

- Степень, с которой поведение одного актива похоже на поведение другого, называется корреляцией. Она измеряет движение цены одного актива относительно цены другого, и принимает значения от -1 до +1. Корреляций, равная -1, означает, что цены двух активов движутся в разных направлениях, тогда как корреляция, равная +1, означает, что цены двух активов изменяются одинаково. Большинство традиционных классов активов имеют положительную корреляцию между собой. К примеру, в период с 1926 по 2001 годы корреляция долгосрочных корпоративных облигаций и акций крупных компаний была +0,23, или умеренно положительна. За тот же период корреляций краткосрочных казначейских облигаций США и акций компаний малой капитализации была -0,04, т.е. слегка отрицательной. Если вы держите в портфеле активы с низкой или отрицательной корреляцией, это может снизить общий риск и волатильность вашего портфеля.

Рыночные циклы

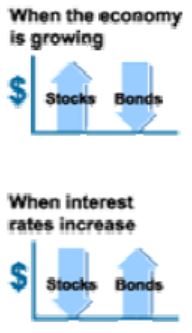

Другая причина, почему распределение активов очень важно использовать для контроля риска и доходности портфеля, заключается в том, что различные классы активов по-разному реагируют на изменяющиеся экономические условия. К примеру, сильный рост экономики может привести к росту акций, но падению облигаций, и наоборот. С другой стороны в период подъема процентных ставок в экономике, облигации могут некоторое время превосходить по росту акции.

Другая причина, почему распределение активов очень важно использовать для контроля риска и доходности портфеля, заключается в том, что различные классы активов по-разному реагируют на изменяющиеся экономические условия. К примеру, сильный рост экономики может привести к росту акций, но падению облигаций, и наоборот. С другой стороны в период подъема процентных ставок в экономике, облигации могут некоторое время превосходить по росту акции.

Вкладывая в различные классы активов, вы можете ограничить или даже свести на нет убытки от одного класса активов за счет стабильности цен или даже прибылей другого класса активов.

Картинка:

Когда экономика на подъеме, акции растут, облигации падают.

Когда процентные ставки повышаются, акции падают, облигации растут.

Продолжение: Классы активов

Комментариев нет »