Питер Линч

Питер Линч

Отрывок из книги «Переиграть Уолл-Стрит»

Предполагалось, что взаимные фонды упростят жизнь инвестору: ему не нужно будет больше тревожиться о выборе. Оказалось, что беспокоиться все же есть о чем: теперь нужно выбирать фонд. Согласно последним данным, их насчитывается 3565, из них: 1266 фондов прямых инвестиций, 1457 инвестиционных и доходных фондов, 566 налогооблагаемых фондов денежных рынков, 276 фондов, инвестирующих в краткосрочные муниципальные облигации. Для сравнения: в 1976 году существовало всего 452 фонда (278 из них – фонды прямых инвестиций).

Создание фондов стало своего рода национальной забавой: существуют национальные и региональные фонды, фонды хэджирования и секторные фонды; фонды, вкладывающиеся в перспективные, но недооцененные компании, и фонды, вкладывающиеся в акции растущих компаний; простые и гибридные фонды, противоположные фонды, индексированные фонды и даже фонды фондов. Возможно, скоро появится фонд диктаторских режимов, фонд стран без гласных звуков, фонд фонда фондов. Знаете, как звучит новейшая установка для всех фирм с Уолл-Стрит на случай экстренной ситуации? – В случае внезапного падения доходов организуйте еще один фонд.

Недавно мы уже достигли важной вехи в истории формирования фондов: в настоящее время их число уже превышает количество акций, торгуемых на Нью-Йоркской и Американской биржах вместе взятых. Этот факт становится еще более впечатляющим, если принять во внимание, что 328 из этих акций в действительности принадлежат самим фондам. Итак, с чего нам начать, чтобы разобраться в этой мешанине?

Формирование портфеля ценных бумаг

Именно этот вопрос задала нам группа кем-то надоумленных инвесторов в Новой Англии 2 года назад. Нас пригласили помочь некоммерческой организации, о которой я ранее упоминал (и которая останется безымянной в моем рассказе), реструктурировать ее портфель. Как и большинство некоммерческих организаций, она постоянно нуждалась в средствах. Долгие годы ее капиталовложениями управлял единственный менеджер, который, как и большинство инвесторов, вкладывал средства в облигации и акции.

Вопросы, с которыми мы столкнулись, помогая этой организации с перечислением ее денег, аналогичны тем, что встают перед обычным человеком при решении данной проблемы. Во-первых, нам нужно было понять, следует ли менять соотношение облигаций и акций в портфеле. Это было интересной задачей, так как именно первоначальное решение, определяющее отношение роста к доходности, является самым важным для благосостояния любого домохозяйства, которое намеревается инвестировать средства.

В моем семейном портфеле активов мне пришлось отдать несколько большее предпочтение облигациям, поскольку доходом от инвестирования я теперь компенсирую отсутствие зарплаты. Но я по-прежнему очень заинтересован в акциях. Большинство людей ошибаются в оценке доходов по акциям и занижают их рост. Это более очевидно сегодня, чем в 1980 году, когда 69% денежных средств взаимных фондов были вложены в акции. За последнее время эта цифра еще более снизилась – приблизительно до 25%. Соответственно, теперь около 75% вложений взаимных фондов – это облигации и инструменты денежного рынка.

Растущая популярность облигаций выгодна правительству, которое заинтересовано в продаже огромного количества облигаций для финансирования государственного долга, но она не так благоприятна для будущего благосостояния держателей облигаций. Им лучше инвестировать в акции, потому что акции – более щедрые компаньоны, чем облигации: на протяжении 70 лет акции приносили своим владельцам в среднем 10,3% ежегодно, а облигации – только 4,8%.

Причину преимущества акций над облигациями несложно понять. По мере того, как компании растут и становятся более доходными, растут и доходы держателей их акций: увеличиваются дивиденды. Дивиденд – столь важное свидетельство успеха акции, что вы едва ли ошибетесь, составив портфель из акций, дивиденды по которым росли 10-20 лет подряд.

Справочник Handbook of Dividend Achievers, издаваемый агентством Moody’s с 1991 года (одна из моих любимых книг для чтения на сон грядущий), публикует списки компаний, из которых можно узнать, что, например, 134 компании имеют двенадцатилетнюю историю повышения дивидендов, а 362 – десятилетнюю. Вот простой способ преуспеть в инвестировании: покупайте акции фирм, перечисленных в вышеупомянутом справочнике, держите их до тех пор, пока они остаются в этом списке. Взаимный фонд, управляемый компанией Putnam, — Putnam Dividend Growth – придерживается именно такой стратегии – наблюдения за дивидендами.

В то время, как для компаний обычным делом является поощрение держателей акций более высокими дивидендами, ни одна фирма в истории финансов со времен Медичи не поощряла держателей своих облигаций увеличением процентной ставки. Держателей облигаций не приглашают на годовые собрания посмотреть отчетные слайд-шоу, отведать закусок и получить ответы на имеющиеся вопросы, и они не получают премий, когда эмитенты их облигаций успешно завершают финансовый год. Самое большее, на что может рассчитывать держатель облигаций, — это возврат основного капитала, когда он «съеден» инфляцией.

Одна из причин популярности облигаций в том, что большей частью денежных средств в нашей стране владеют пожилые люди, которые, как правило, стремятся жить на проценты. В то же время предполагается, что молодежь, которая в состоянии зарабатывать деньги, формирует свой инвестиционный портфель только из акций, чтобы увеличивать свои вложения до тех пор, пока не состарится и не будет вынуждена также жить на проценты. Но эта общая установка: акции – молодым, облигации – старым – становится неактуальной. Люди теперь не желают покорно угасать, как раньше.

Сегодня здоровый шестидесятилетний человек хочет дожить до восьмидесяти двух – еще 20 лет расходов, еще 20 лет инфляции, постепенно снижающей покупательную способность его средств. Пожилые граждане, которые предполагали вести безбедную жизнь на проценты по облигациям и банковским депозитам, получают в итоге совсем не то, на что они рассчитывали. Чтобы успешно оплачивать счета и сохранить уровень жизни на протяжении еще 20 лет, им необходимо увеличивать рост своего портфеля. Из-за низких процентных ставок даже люди с огромными активами в портфеле испытывают трудности, живя лишь на проценты. В такой ситуации пожилые люди со всех концов страны спрашивают: «Как выжить, получая доход в 3,5% по депозитам?»

Представьте, что случится с пожилой парой, чей капитал в 500 тыс. долл. инвестирован в краткосрочные облигации или депозитные сертификаты. Если процентные ставки по ним пойдут вниз, это неизбежно приведет к значительному уменьшению дохода семьи. Конечно, если процентные ставки увеличатся. Увеличится и доход этой пары, но и уровень инфляции тоже вырастет. Если они вложат все 500 тысяч в долгосрочные облигации, приносящие 7% в год, их годовой доход составит 35 тыс. долл. Но при уровне инфляции в 5% покупательная способность этих 35 тыс. уменьшится наполовину через 10 лет и на две трети – через 15 лет.

Так что в определенный момент своей пенсионной жизни эта среднестатистическая пара будет вынуждена отложить какие-то из запланированных ими поездок. Или им придется потратить часть основного капитала, что сократит их будущее доходы и сумму наследства, которое они планировал оставить своим детям. Таким образом, невозможно поддерживать хороший уровень жизни без акций в портфеле домохозяйства (богатые семьи мы исключили из рассмотрения).

Очевидно, что объем инвестиций в акции зависит от того, сколько денег вы можете позволить себе вложить в акции и как быстро вы собираетесь потратить эти деньги. Принимая это во внимание, советую увеличить количество акций в вашем портфеле до максимально приемлемого.

Этот же совет я дал учредителям вышеупомянутой организации. До того, как они решили перераспределить активы портфеля, соотношение акций и облигаций было 50/50. В то время часть портфеля, инвестированная в облигации на пять и шесть лет, давала 9% дохода, а акции – 3%. Соответственно, этот смешанный портфель активов обеспечивал 6% дохода в год.

Обычно облигации выкупаются по истечении определенного срока, так что у этой части портфеля нет потенциала роста. С другой стороны, от акций можно ожидать увеличения биржевой стоимости на 8% в год, не считая дивидендов (практика показывает, что акции дают прирост приблизительно в 11%, из которых 3% — дивиденды, а 8% — увеличение стоимости самой акции, хотя, конечно, основной причиной роста цен на акции является выплата компаниями высоких дивидендов, что, в свою очередь, делает акции более дорогостоящими).

Уровень доходности смешанного портфеля с 50% средств в акциях, которые дают прирост в 8%, и 50% — в облигациях, которые, по большому счету, ничего не приносят, составляет 4% — едва достаточно, чтобы поспевать за инфляцией.

Что случится, если мы изменим соотношение? При увеличении количества акций по сравнению с облигациями организация потеряет часть текущих доходов в первые несколько лет. Но эта краткосрочная жертва будет более чем компенсирована в долгосрочной перспективе увеличением стоимости акций и, кроме того, повышением дивидендов по этим акциям.

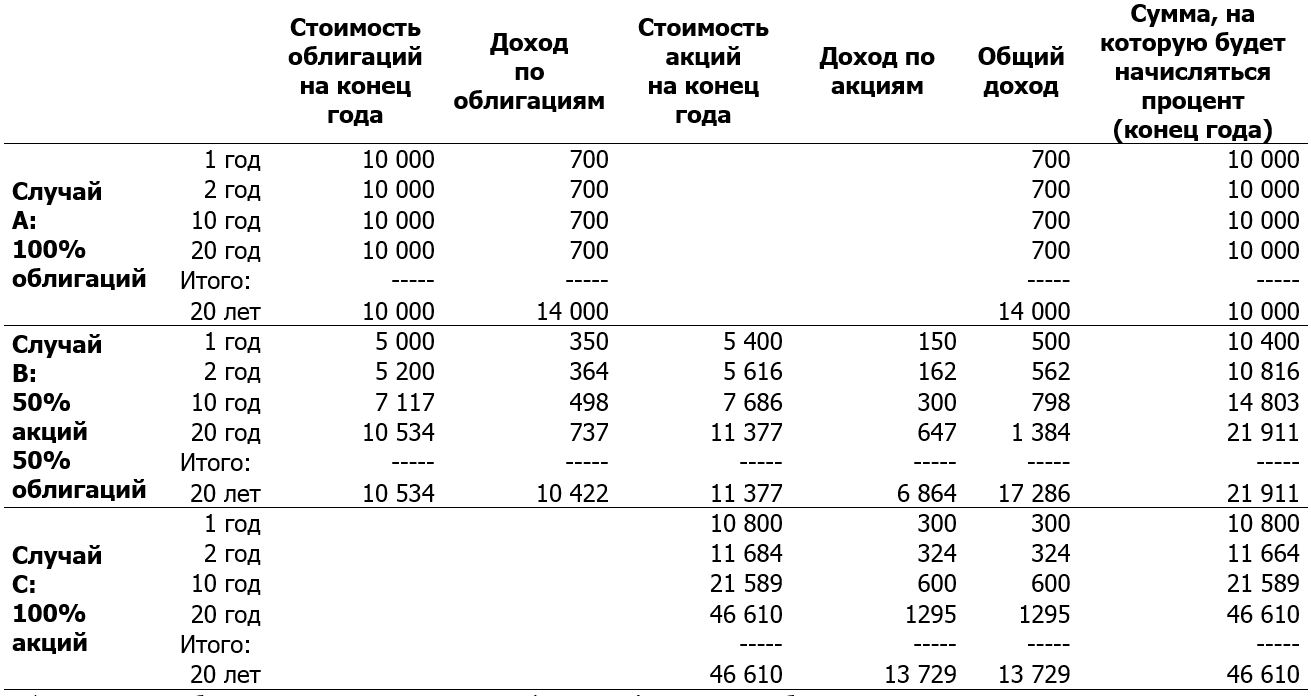

Ожидаемые приобретения в росте и потери в доходах в результате изменения соотношения облигаций и акций в любом портфеле отражены в табл. 3-1. Эти цифры по моей просьбе привел Боб Беквитт, добившийся отличных результатов в фонде Fidelity Asset Manager Fund, которым он управляет.

Таблица 3-1. Относительные преимущества акций по сравнению с облигациями (долл.)

* Для того чтобы сохранить соотношение 50/50, портфель ценных бумаг должен периодически «перебалансироваться», то есть необходимо вкладывать денежные средства от прибыли по акциям в облигационную составляющую портфеля.

Беквитт – один из наших постоянных специалистов по биржевому анализу. Биржевой аналитик – это человек, который мыслит категориями, выходящими далеко за пределы обычного линейного мышления, и говорит на языке, понятном только такому же аналитику. Беквитт же уникален тем, что способен общаться не только на профессиональном жаргоне, но и на нормальном человеческом языке.

Во всех трех проанализированных случаях инвестируются 10 тыс. долл. Предположим, что процентная ставка по облигациям составляет 7%, а акции приносят 3% текущих дивидендов и стандартно возрастают в стоимости на 8% в год.

В «Случае А» все 10 тыс. долл. вложены в облигации. Через 20 лет владелец этих денег получит 14 тыс. долл. дохода в виде процентов и затем вернет свои исходные 10 тыс. долл.

В «Случае В» 10 тыс. долл. вложены в акции и облигации в соотношении 50/50. По прошествии 20 лет инвестор получит 10 422 долл. по процентам от облигаций, плюс 6 864 долл. – доход от акций в виде дивидендов. Конечная стоимость портфеля, таким образом, составит 21 911 долл.

В «Случае С» все 10 тыс. долл. вложены в акции. Через 20 лет инвестор получит доход в 13 729 долл., а стоимость портфеля составит 46 610 долл.

Так как дивиденды продолжают расти, в конечном итоге портфель акций принесет больший доход, чем фиксированные поступления от портфеля облигаций. Вот почему через 20 лет в «Случае B» вы получите доходов на 3 286 долл. больше, чем в «Случае A», а в «Случае C» (т.е. вкладывая все деньги в акции) теряете всего лишь 271 долл. доходов, получая, между тем, все преимущества от общего увеличения стоимости.

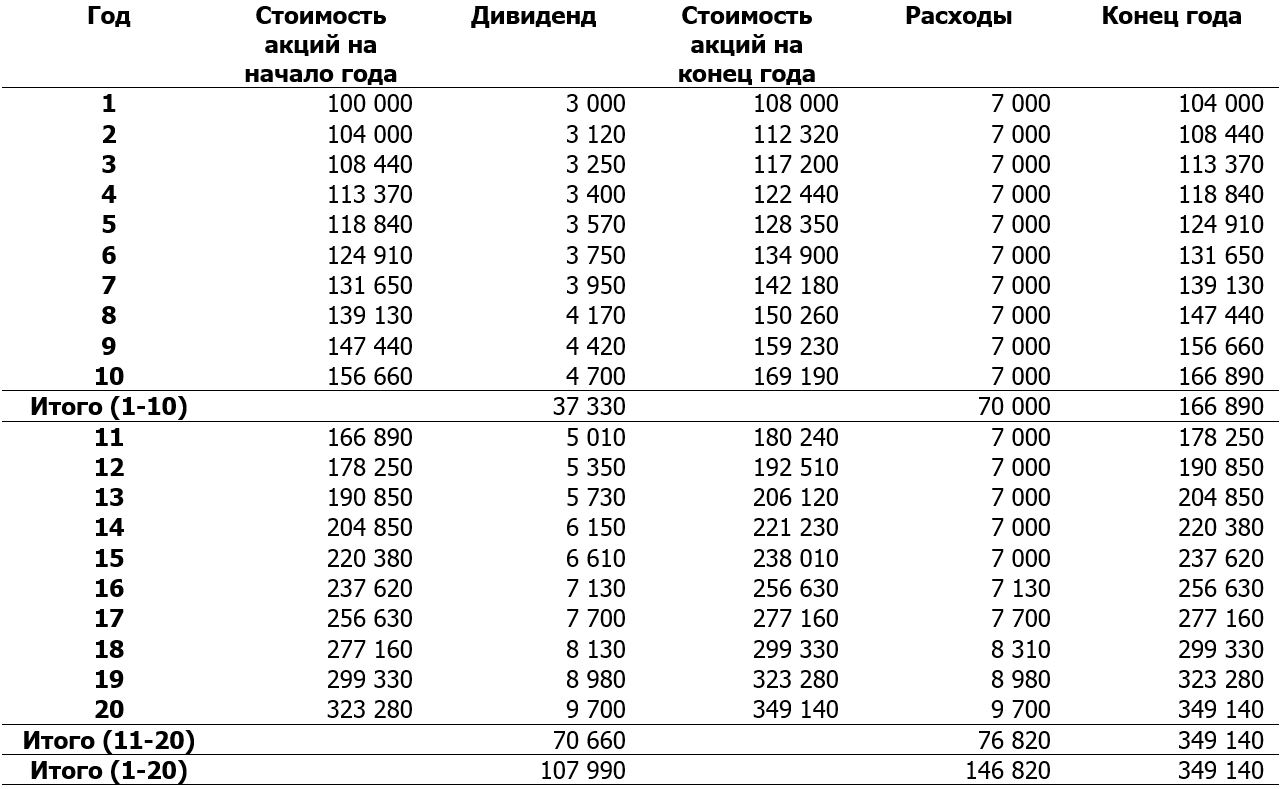

Если продолжать этот анализ, станет ясно, что, теоретически, нет смысла вкладывать все деньги в облигации, даже если вы очень нуждаетесь в доходах. Это категоричное заключение – результат еще одной подборки, которую по моей просьбе сделал Беквитт. Итог показан в табл. 3-2.

Таблица 3-2. Стратегия 100%-го вложения в акции (долл.)*

Начните с 3%-го дивиденда по акциям, предполагайте рост дивидендов и цен на акции; расходы минимум $7000 ежегодно.

* Все денежные суммы округлены до десятков долларов

Скажем, вы хотите инвестировать 100 тыс. долл. и определили, что для поддержания уровня жизни вам необходимо иметь 7 тыс. долл. дохода. Обычно людям, которым нужен доход, советуют купить облигации. Но вместо этого вы отклоняетесь в неожиданном направлении и покупаете на все 100 тыс. долл. портфель акций, которые приносят комбинированный 3%-й дивиденд.

В течение первого года 3%-й дивиденд по вашим акциям составляет 3 000 долл. Для жизни этого недостаточно. Как компенсировать эту недостачу? Продайте акции на 4000 долл. Если цены ваших акций увеличились на стандартные 8%, то в конце года, то в конце года цена портфеля составит 108 тыс. долл. С учетом изъятия 4000 из капитала эта цифра составит 104 тыс. долл.

На второй год доход вашего портфеля по дивидендам увеличится до 3120 долл., так что вам придется продать акций всего на 3880 долл. Каждый последующий год изъятия из капитала будут все меньше, а дивиденды будут расти, и через 15 лет ваш портфель будет приносить уже более 7000 долл. только в виде дивидендов. Итак, теперь вы сможете поддерживать свой уровень жизни, не продавая ни одной акции.

По истечении 20 лет ваши исходные 100 тыс. долл. вырастут до 349 140 и вы станете почти в 4 раза богаче. К тому же теперь стоит учесть и потраченные вами за это время доходы в размере 146 820 долл.

Раз и навсегда мы отправили на покой последний оставшийся аргумент в пользу облигаций: будучи держателем облигаций, вы не можете позволить себе потратить доходы. Но, с другой стороны, следует учитывать фактор риска. Цены на акции не увеличиваются регулярно на 8% в год. По итогам нескольких лет они могут даже уменьшаться. Человек, выбравший акции вместо облигаций, должен не только смириться с периодическими падениями курса акций, но и быть готовым продать акции, иногда по очень низкой цене, татя капитал наряду с дивидендами.

Это особенно сложно на ранних стадиях, когда переключение на акции может привести к внезапному падению стоимости вашего портфеля ниже той суммы, которую вы за него заплатили. Многие продолжают испытывать страх, что в момент, когда они свяжутся с акциями, какая-нибудь «акула» поглотит их капитал, который они не могут позволить себе потерять. И этот страх заставляет вас покупать облигации даже после того, как вы изучили табл. 3-1 и 3-2 убедились, что с точки зрения долгосрочной перспективы разумнее вложить 100% денег в акции.

Давайте тогда предположим, что на следующий день, после того как вы купили акции, в результате движения рыночных цен ваш портфель потерял 25% стоимости в одночасье. Вы проклинаете себя за растрату семейного капитала, но если вы не станете ничего продавать. То все равно окажетесь в лучшей ситуации, чем если бы вы купили облигации. Согласно расчетам Беквитта, через 20 лет ваш портфель будет стоить 185 350 долл., т.е. почти в два раза превысит стоимость облигаций, равную 100 тыс. долл.

Или давайте представим еще более худшую ситуацию: глубокий экономический спад, продолжающийся 20 лет, когда вместо увеличения дивидендов и цен акций на обычном уровне в 8% повышение составляет лишь 4%. Это было бы самым затяжным кризисом в истории современных финансов, но если вы будете держать портфель, состоящий только из акций, изымая 7000 долл. в год, в итоге у вас останется 100 тыс. долл., что равнозначно владению облигациями на эту сумму.

Жаль, что у меня не было расчетов Беквитта, когда я делал доклад для вышеупомянутой некоммерческой организации, так как я бы попытался уговорить их вообще не покупать облигации. По крайней мере, мы решили увеличить долю инвестиций в акции, что является шагом в верном направлении.

Комментариев нет »