Меб Фабер

Меб Фабер

Источник: mebfaber.com

25 января 2019 г.

Перевод для AssetAllocation.ru

Недавно я стоял в очереди в местной кофейне. Впереди меня болтали две молодые мамы, а их малыши путались под ногами.

Я не мог не заметить, как одна из матерей кивнула в сторону своего ребенка, а затем сказала подруге: «Знаешь, Билли уже немного считает и говорит. Он ну такой одаренный!»

Как отец 2-летнего ребенка, я взглянул на Билли, чтобы оценить конкурента… он облизывал витрину, за которой располагались кондитерские изделия.

При всем уважении к матери, я бы сказал, что она, возможно, немного предвзята.

В мире инвестиций многие американские инвесторы, комментаторы и финансовые СМИ считают, что США являются «одаренными». Я имею в виду, что они склонны считать, что наш фондовый рынок является самым здоровым и самым надежным, и поэтому заслуживает более высокой оценки, чем другие фондовые рынки по всему миру.

Это правда? Мы особенные? Или американский рынок «облизывает витрину», как и все остальные?

Как можно увидеть ниже, в то время, когда я пишу эти строки, США торгуются с долгосрочным коэффициентом CAPE около 29.

Источник: Multpl

Это весьма высокий уровень с исторической точки зрения. Чтобы вы понимали, средний коэффициент CAPE по странам мира в целом составляет примерно 16. Это приводит к тому, что оценка США почти вдвое выше, чем в среднем по прочим странам. Это нормально?

Многие эксперты перечислят мириады причин, по которым США заслуживают высокой оценки — верховенство закона, прибыли GAAP, стабильное правительство (ха!) и т.п., но беглый взгляд на историю заставляет сомневаться в таких объяснениях…

Во-первых, если США действительно «особенные», то они всегда должны были быть особенными, верно? Это означает, что если рынок США настолько фантастичен, что более высокая оценка всегда оправдана, то исторически они всегда должны иметь более высокую оценку.

Но история нам это не подтверждает.

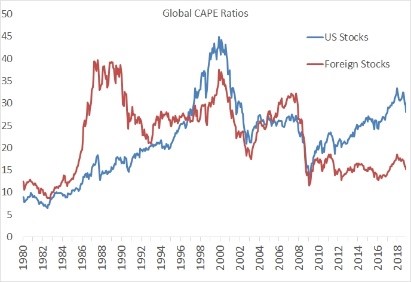

Ниже приведен график, показывающий CAPE США в сравнении с миром кроме США (т.е. с иностранными акциями).

Если взглянуть на 1980-е годы, оба имели среднее соотношение CAPE около 22. Позвольте мне повторить: историческая премия по оценке была НУЛЕВОЙ.

Кроме того, количество времени, в течение которого каждый из рынков был дороже другого, напоминает результаты броска монеты. Эта статистика заставляет удивляться многих людей, которые предполагают, что США, будучи в настоящее время дорогими, всегда торгуются с премией и по какой-то причине этого «заслуживают» (в конце концов, США ведь особенные!)

Source: Global Financial Data

Взглянув на рисунок выше, можно заметить, что иностранные акции были более дорогими в течение большей части 1980-х годов (вследствие массивного японского пузыря), в то время как акции США были более дорогими во время интернет-пузыря и недавнего периода после глобального финансового кризиса.

Сегодня мы наблюдаем один из самых широких спредов оценки в истории, с иностранными рынками, которые торгуются на гораздо более дешевых уровнях, чем США.

Этот спред еще выше, если мы фокусируем внимание на квартиле самых дешевых стран мира. Они торгуются с коэффициентом CAPE порядка 11 – и это на целых 62% ниже, чем у США!

Source: Global Financial Data

Как я обращал внимание в своем посте «Вы упустили бы 780% прибыли, используя коэффициент CAPE, и это хорошо»

низкие стартовые значения CAPE, как правило, приводят к более высокой будущей доходности через 10 лет (по сравнению с высокими стартовыми значениями CAPE, которые, как правило, приводят к более низкой доходности через 10 лет).

Если вы проводите ревизию своего портфеля сейчас, в начале 2019 года, какое распределение следует выделить для США? С учетом исторического контента, рассмотренного выше, оправдан ли выбранный вами процент распределения?

Недавно я опросил своих подписчиков в Твиттере, спросив об их распределении на США в сравнении с неамериканскими. Оказалось, что 84% размещают в США больше, чем доля США в базовом пассивном индексе. Это довольно большая ставка на то, что уровни оценки никогда не изменятся на противоположные. Готовы ли вы сделать эту ставку?

(Ниже приведен скриншот из Твиттера)

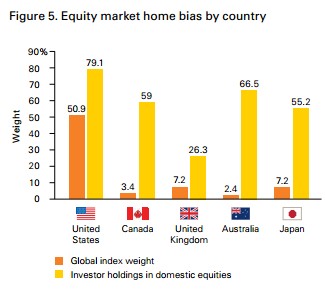

Но самое смешное, что такая же предвзятость есть в каждой стране мира. Каждый инвестор считает свою страну особенной и выделяет на нее больше активов, чем это предполагает пассивный индекс.

Оранжевый — Вес в глобальном индексе

Оранжевый — Вес в глобальном индексе

Желтый — Доля местных активов у инвесторов

Источник: Vanguard

Так что все считают себя особенными. Трудно быть объективным по отношению к тому, с чем ты эмоционально связан. Вот почему так важно быть непредвзятым по классу активов и местоположению. Когда вы смотрите на мир с точки зрения оценки, спросите себя:

Неужто США в самом деле такие особенные? Или в действительности мы просто облизываем витрину?

P.S. После большого количества запросов от читателей, слушателей и коллег я (не торопясь) начал трудную задачу обновления моей старой книги 2014 года Global Value. (Скачать бесплатно можно здесь)

Следите за новостями, чтобы получить обновления по глобальным оценкам CAPE вроде тех, что определены в этой статье. Скорее всего, книга выйдет весной.

Комментариев нет »