![]() Источник: Vanguard’s Principles for Investing Success

Источник: Vanguard’s Principles for Investing Success

Перевод для AssetAllocation.ru

Введение и оглавление

Принцип 1. ЦЕЛИ

Поставьте четкие, обоснованные инвестиционные цели

Экономически обоснованные инвестиционные цели должны быть измеримыми и достижимыми. Успех не должен зависеть ни от необычно высоких доходностей инвестиций, ни от непрактичных требований к сбережениям или расходам.

Четкая постановка целей и реалистичность на пути к их достижению помогают защитить инвесторов от распространенных ошибок, которые могут им помешать. В этом разделе мы покажем, что:

- Признание ограничений, особенно в части принятия рисков, жизненно важно для разработки инвестиционного плана.

- Базовый план включает в себя конкретные, достижимые ожидания относительно размера взносов и мониторинг.

- Обескураживающие результаты часто становятся следствием погони за завышенной рыночной доходностью – порочной стратегии, которая может соблазнить инвесторов, не имеющих обоснованных планов для достижения своих целей.

- У инвесторов без плана может возникнуть искушение строить портфель на основе сиюминутных факторов, таких как рейтинги фондов, что может оказаться эквивалентом стратегии «покупай дорого, продавай дешево»

Определение цели и ограничений

Обоснованный инвестиционный план – для учреждений он называется инвестиционной политикой – начинается с изложения цели инвестора, а также всех существенных ограничений. Определение этих элементов важно, поскольку план должен соответствовать нуждам инвестора; копирование чужих стратегий может оказаться неблагоразумно. Поскольку большинство целей являются долгосрочными, план должен быть разработан так, чтобы выдержать изменение рыночных условий, и при этом быть достаточно гибким, чтобы приспособиться к неожиданным событиям, возникающим в процессе его выполнения. Если вкладчик имеет несколько целей (например, как пенсионное обеспечение, так и расходы на обучение ребенка в колледже), каждая из них должна быть учтена. Когда план разработан, инвестор должен периодически оценивать его достижение на регулярной основе.

Рис. 1. Пример базовых условий для инвестиционного плана

- Цель

- Накопить $1’000’000 к моменту выхода на пенсию, с учетом инфляции.

- Ограничения

- 30-летний инвестиционный горизонт.

- Умеренная терпимость к рыночной волатильности и потерям; отсутствие устойчивости к нетрадиционным рискам.*

- Текущая стоимость портфеля: $50’000.

- Ежемесячный чистый доход $4’000; ежемесячные расходы в размере $3’000.

- Учет влияния налогов на доходность:

- Экономия или затраты на достижение цели

- Готов вложить $5’000 в первый год.

- Намерен поднимать взнос на $500 в год, до максимума $10’000 в год.

- Целевое распределение активов

- 70% — диверсифицированные фонды акций.

- 30% — диверсифицированные фонды облигаций.

- Добавление иностранных инвестиций по мере необходимости.

- Метод ребалансировки

- Ежегодная ребалансировка.

- Мониторинг и оценка

- Периодическая оценка текущей стоимость портфеля относительно цели сбережений, ожиданий доходности и долгосрочных целей.

- Подстройка по мере необходимости.

Примечания: Этот пример — абсолютно гипотетический. Он не предназначен для какого-либо реального инвестора, и не должен восприниматься как руководство. В зависимости от фактических обстоятельств инвестора такой инвестиционный план может быть расширен или объединен. Например, многие финансовые советники или учреждения могут разработать инвестиционную стратегию, т.е. определить, будет ли использоваться тактическое распределение активов, будут ли использоваться активно или пассивно управляемые фонды, и т.п.

Источник: Vanguard.

* Существует множество определений риска, включая как традиционные определения (волатильность, риск потери, риск просадки), так и некоторые нетрадиционные (риск ликвидности, риск управления, риск кредитного плеча). Профессионалы в сфере инвестиций часто определяют риск как волатильность, которая присуща данному активу или инвестиционной стратегии. Для дополнительных сведений о различных риск-метриках, используемых в финансовой отрасли, см. «An Evaluation of Risk Metrics» (Ambrossio, 2007).

Большинство инвестиционных целей просты – например, сбережения для выхода на пенсию, сохранение активов, финансирование пенсионного плана или подготовка к поступлению в университет. С другой стороны, ограничения могут быть как простыми, так и сложными, в зависимости от инвестора и его ситуации. Основным препятствием в достижении любой цели является устойчивость инвестора к рыночному риску. Важно, что риск и потенциальная доходность, как правило, связаны, и это означает, что желание получить большую доходность требует принятия на себя большего рыночного риска.

В большинстве случаев еще одним ключевым ограничением является инвестиционный горизонт. Например, фонды университетов с теоретически бесконечным инвестиционным горизонтом могут брать на себя такие риски, которые окажутся неразумными для инвесторов, желающих финансировать ребенку высшее образование. Другие ограничения могут включать влияние налогов, требования к ликвидности, правовые вопросы, или уникальные факторы, вроде желания избежать определенных инвестиций полностью. Поскольку ограничения могут изменяться с течением времени, они должны находиться под постоянным наблюдением.

Опасность отсутствия плана

Инвесторы, не имеющие плана, часто строят свои портфели «снизу — вверх», ориентируясь на отдельные инвестиции, а не на то, как портфель в целом служит поставленной цели. Другими словами, этот процесс можно описать как «коллекционирование фондов»: такие инвесторы пытаются оценить тот или иной фонд, и если он кажется привлекательным, они покупают его, зачастую не думая о том, каким будет его место в рамках общего распределения активов.

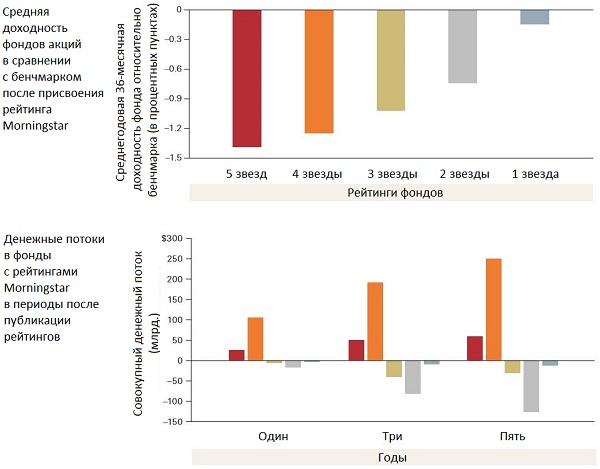

Рис. 2 демонстрирует опасность такого поведения. Они показывают, что инвесторы, как правило, выбирают фонды с высокими рейтингами, а также что фонды с высокими рейтингами, как правило, начинают проигрывать рынку сразу после получения высоких оценок.

Рис. 2. Инвесторы стремятся покупать фонды с высокими рейтингами, даже если они проигрывают рынку

Примечания: Рейтинги Morningstar разработаны, чтобы свести доходность, риски и комиссии вместе к единой оценке. Для определения звездного рейтинга фонда за определенный период времени (три, пять или десять лет), доходности фондов, скорректированные на риск, накладываются на колоколообразную кривую. Если фонд попадает в 10% лучших в своей категории, он получает пять звезд; в следующие 22.5% — четыре звезды; в средние 35% — три звезды; в следующие 22.5% — две звезды; и в нижние 10% — одна звезда. Общий рейтинг вычисляется как средневзвешенное трех-, пяти-, и десятилетнего рейтингов.

Для расчета медианной доходности фонда в сравнении с бенчмарком для его стиля, Vanguard, во-первых, присваивает каждому фонду бенчмарк в соответствии с его размером и стилем (рост или стоимость). Затем сравниваются результаты каждого фонда с результатами их бенчмарков для каждого 36-месячного периода с июня 1992 г. Фонды группируются согласно их звездным рейтингам, после этого рассчитывается медиана относительной доходности в сравнении бенчмарком за последующий 36-месячный период. Данные по декабрь 2013 года.

Источники: данные о движении денежных средств, доходности фондов и рейтингах предоставлены Morningstar. Данные индексов для расчета относительной избыточной доходности предоставлены Thomson Reuters Datastream. Более подробную информацию см. в «Mutual Fund Ratings and Future Performance» (Phillips and Kinnery, 2010).

Если уделять пристальное внимание каждой инвестиции, которая может показаться логичной, то это может привести к набору вложений, которые в итоге не обеспечивают удовлетворение потребностей инвестора. В результате портфель может оказаться сконцентрирован на определенном секторе рынка или включать такое множество активов, что надзор за портфелем становится обременительным. Чаще всего инвесторов приводят к такого рода диспропорциям распространенные ошибки, которых можно было бы избежать, такие как погоня за доходностью, маркет-тайминг, или реакция на рыночный «шум».

Многие инвесторы — как физические лица, так и учреждения — совершают действия под влиянием результатов широкого рынка акций, повышая долю в акциях во время бычьего рынка и снижая ее во время медвежьего. Такое поведение «покупать дорого, продавать дешево» проявляется в потоках средств во взаимные фонды, которые, судя по всему, отражают эмоциональные реакции — страх или жадность — а не рациональные. Рис. 3 показывает, что совокупная масса инвесторов не только позволяет своим портфелям дрейфовать вместе с рынками, но они также склонны перемещать денежные средства между инвестициями в акции и облигации таким образом, что эти потоки совпадает с недавними результатами фондового рынка. На протяжении четырех периодов, которые мы наблюдали, эти денежные потоки не только демонстрировали неспособность к ребалансировке, но, хуже того, приводили к покупкам по высоким и продажам по низким ценам.

Рис. 3. Денежные потоки взаимных фондов часто следуют за доходностью

Примечания: Доля акций отражает совокупные активы под управлением всех открытых взаимных фондов и ETF США. Поток средств инвесторов представляет собой сальдо денежных средств, перемещаемых в фонды или из фондов акций и облигаций. Доходности рынков — на основе индекса MSCI USA в период до мая 1994 года и индекса MSCI USA Investable Market в дальнейшем.

Источники: Morningstar для доли акций и данных о денежных потоках; Thomson Reuters Datastream для рыночных доходностей.

* Отражает денежные потоки, начиная с ноября 2007, когда начался медвежий рынок, а не в течение полных 24 месяцев.

Например, с 1993 г. до пика рынка в марте 2000 г., доля инвесторов в акции почти удвоилась, а за два года до пика, в течение которых рынок вырос на +41%, инвесторы внесли в фонды акций почти $400 млрд. К сожалению, затем фондовый рынок довольно резко развернулся и упал на -23% в течение следующих двух лет.

Рациональный инвестиционный план помогает инвестору избежать такого поведения, поскольку показывает цель и значение распределения активов, диверсификации и ребалансировки. Он также помогает инвестору сфокусироваться на размерах необходимых взносов и изъятий средств.

Мы считаем, что инвесторы должны уделять свое время и усилия плану, а не рассмотрению каждой новой идеи, которая попадает в заголовки газет. Этот простой шаг может окупиться многократно, помогая оставаться на пути к своим финансовым целям.

Ключевые выводы

Лучший способ добиться достижения поставленной инвестиционной цели состоит в том, чтобы начать с ее ясной постановки, рассудительно рассмотреть способы ее достижения, а затем создать подробный, конкретный план. В этом процессе чрезвычайно важно быть реалистами: инвесторы должны признать свои ограничения и понять уровень риска, который они способны принять.

Им также необходимо ясно смотреть на финансовые рынки, поскольку исследования показывают, что надежды на чрезмерные рыночные доходности или попытки искать инвестиции, которые будут опережать рынки, вряд ли приведут вас к успеху.

Далее: Принцип 2: БАЛАНС

Введение и оглавление

Комментариев: 6 »

6 Responses to Принципы инвестиционного успеха Vanguard — 1. Цели

Все источники, которые мне встречались, говорят о целеполагании примерно одно и то же: сформулируйте цель в денежном эквиваленте, временной горизонт, текущие доходы и часть, которую сможете регулярно добавлять в портфель, и терпимость к риску.

На деле же, я слабо представляю, как можно предусмотреть очень многие факторы, как непредвиденные расходы, величину ежегодно инвестируемых средств на периоды 5-10 лет и больше, а также как можно оценить терпимость к риску до того, как будешь видеть и чувствовать падение стоимости своего портфеля.

Думаю, логичнее исходить из гипотетической доходности и рисков. Взять какую-то среднюю доходность за базис, наложить ее на текущий капитал, а потом меняя временной горизонт и сумму регулярных дополнительных инвестиций, смотреть, к чему это приведет. Если результаты будут удовлетворительные — начинать искать инструменты для составления соответствующего портфеля. Сначала сочетание акции/облигации, потом дробление каждой категории на разные подвиды, а после поиск инструментов для каждого подвида.

В общем, впитав много информации из книг, вебинаров и курсов, вопросы целеполагания и планирования никак не получается преодолеть. Надеюсь, будущий вебинар поможет с поиском ответов

То есть все фонды, которым был присвоен рейтинг Morningstar, в последующие годы проигрывали бенчмарку? И при этом, чем лучше фонд, тем больше он проигрывал? (вопросы касаются верхней части рисунка 2). Спасибо за статью!

> То есть все фонды, которым был присвоен рейтинг Morningstar, в последующие годы проигрывали бенчмарку?

Здесь имеются в виду не «все», а «совокупность всех фондов, рассматриваемая как группа». Т.е. в этих группах были как победители и проигравшие, но средний результат по группам был вот такой, как на рисунке (т.е. отрицательный).

«я слабо представляю, как можно предусмотреть очень многие факторы, как непредвиденные расходы, величину ежегодно инвестируемых средств на периоды 5-10 лет и больше, а также как можно оценить терпимость к риску»

Если Вы заметили в приведенном выше примере человек зарабатывает по 4000 долл., а тратит по 3000, то есть у него остается 1000 долл. в месяц. Но при этом он ставит цель в первый год инвестировать всего 5000 долл. (а не 12 тыс.) и далее поднимать эту цифру на 500 долл. в год до 10 тыс. долл.. Хотя уже сейчас он может инвестировать даже больше 10 тыс.

С терпимостью аналогично — лучше иметь запас прочности, пока не наберется опыт.

И все-таки хочу докопаться до сути по поводу этого рисунка. Те, кто попал в лучшие 10% фондов (получил 5 звезд) в последующие 3 года показывал доходность на 1,5% ниже, чем бенчмарк? У каждой группы свой бенчмарк судя по комментарию к рисунку? Не совсем простое и однозначное пояснение к этому рисунку(

> Те, кто попал в лучшие 10% фондов (получил 5 звезд) в последующие 3 года показывал доходность на 1,5% ниже, чем бенчмарк?

Как группа в целом — да. Т.е. средняя доходность по группе «5 звезд» за следующие 36 месяцев после присвоения рейтинга была почти на 1,5% ниже бенчмарка.

При этом отдельно взятые фонды в этой группе, конечно же, могли иметь доходности и выше, и ниже бенчмарка.