![]() Источник: Vanguard’s Principles for Investing Success

Источник: Vanguard’s Principles for Investing Success

Перевод для AssetAllocation.ru

Введение и оглавление

Принцип 3: ЗАТРАТЫ

Минимизируйте затраты

Рынки непредсказуемы. Затраты постоянны. Чем меньше ваши затраты, тем больше ваша доля в прибыли от инвестиций. Исследования доказывают, что инвестиции с низкими издержками, как правило, превосходят более дорогостоящие альтернативы. Старайтесь получить как можно больше от вашей доходности, управляя налоговой эффективностью. Вы не можете контролировать рынки, но вы можете в определенной степени контролировать расходы и налоги.

Чтобы показать, почему при выборе инвестиций жизненно важно учитывать издержки, мы приведем доказательства того, что:

- Более высокие издержки могут существенно замедлять рост портфеля на долгосрочном интервале времени.

- Затраты создают неизбежный разрыв между доходностью, которую приносят рынки, и доходностью, которую инвесторы на самом деле зарабатывают – однако сокращение расходов может помочь сократить этот разрыв.

- Взаимные фонды с низкими расходами, как правило, с течением времени работают лучше, чем более дорогие фонды.

- Индексированные инвестиции может быть полезным инструментом для контроля расходов.

Почему затраты так важны

Минимизация затрат — это критически важная часть инструментария каждого инвестора. Дело в том, что в инвестициях нет никаких оснований предполагать, что вы получите больше, если больше заплатите. Вместо этого каждый доллар, уплаченный в виде оплаты за управление или торговой комиссии, — это просто доллар, на который уменьшилась ваша потенциальная доходность. Ключевая идея состоит в том, что — в отличие от рынков — расходы в значительной степени управляемы.

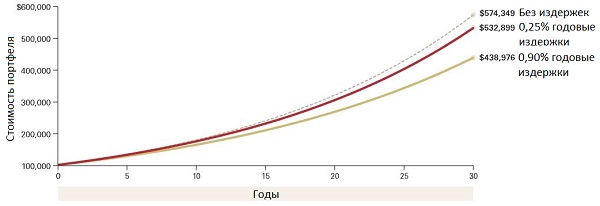

Рис. 8 иллюстрирует, как сильно расходы могут влиять на долгосрочный рост портфеля. Он показывает влияние расходов в течение 30-летнего периода, на котором гипотетический портфель с начальным капиталом $100’000 растет в среднем на 6% ежегодно. В сценарии с низкими издержками инвестор платит 0.25% от активов ежегодно, тогда как в сценарии с высокими издержками инвестор платит 0.90%, что примерно соответствует средневзвешенному коэффициенту расходов для фондов акций США по состоянию на 31 декабря 2013 г.

Потенциальное влияние издержек на баланс портфеля за три десятилетия поражает — разница между сценариями с низкими и высокими издержками составляет почти $100’000 (совпадая с начальной стоимостью портфеля).

Рис. 8. Долгосрочное влияние инвестиционных затрат на стоимость портфеля

Исходя из стартового баланса в размере $100 000 и доходности 6% годовых, которая реинвестируется.

Примечание: Указанные значения стоимости портфелей носят гипотетический характер и не отражают результаты конкретных инвестиций.

Источник: Vanguard.

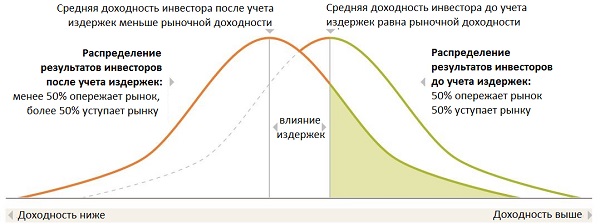

Рис. 9 иллюстрирует влияние затрат другим способом — показывая, как совокупные доходности инвесторов распределяются в зависимости от общей доходности рынка. Он показывает колоколообразное распределение доходностей, от низких до высоких, при средней доходности рынка, отмеченной вертикальной линией. На любом рынке средняя доходность всех инвесторов до учета издержек, по определению, равна рыночной доходности. Однако, как только мы принимаем во внимание различные издержки, распределение доходностей инвесторов смещается влево, и их совокупная доходность оказывается ниже рыночной. Фактическая доходность всей совокупности инвесторов, таким образом, оказывается меньше рыночной доходности на величину всех оплаченных расходов. Одно из важных следствий такого подхода состоит в том, что после учета затрат лишь небольшая доля инвесторов может опережать рынки (участок графика, закрашенный зеленым).

Рис. 9. Влияние издержек на общую доходность инвестора

Гипотетическое распределение рыночной прибыли до и после учета издержек

Примечание: Данное распределение является теоретическим и не учитывает какой-либо набор фактических доходностей.

Источник: Vanguard.

Сокращайте расходы, чтобы увеличить доходность

Существует два способа сместить доходность инвестора после учета издержек вправо, в сторону зеленой области. Первый состоит в том, чтобы заработать более высокую доходность, чем средний инвестор, найдя обыгрывающего рынок управляющего или выигрышную инвестиционную стратегию (так называемая «альфа», или подход, основанный на «мастерстве»).

К сожалению, исследования показывают, что это проще сказать, чем сделать (Philips, 2012). Другой путь — минимизировать издержки. На Рис. 10 приведены пять научных исследований оценки влияния затрат на результаты инвестиций. Все они приходят к выводу, что более высокие затраты ведут к ухудшению результатов инвестиций.

Рис. 10. Плохие новости о высоких издержках: научные исследования эффективности инвестиций

- 1996:

- Martin J. Gruber, в исследовании роста индустрии взаимных фондов обнаружил, что высоким комиссиям соответствовала низкая доходность, а также, что эффективные управляющие, как правило, не повышали комиссии в случае успеха. После ранжирования фондов по их доходности после уплаты комиссий Грубер приходит к выводу, что наихудшие показатели имели те, кто обладал наивысшим средним коэффициентом расходов.

- 1997:

- Mark Carhart в новаторском исследовании постоянства результатов изучил диверсифицированные взаимные фонды акций, существовавшие между 1962 и 1993 гг. Carhart показал, что расходы пропорционально снижают доходность фондов.

- 2002:

- Financial Research Corporation оценила прогностическое значение различных показателей фонда, включая прошлые результаты, рейтинги Morningstar, альфу и бету, а также расходы. В ходе исследования было установлено, что коэффициент расходов фонда позволял наиболее надежно предсказывать будущие результаты его деятельности, при этом фонды с наименьшими расходами показывали результаты выше средних на всех изученных периодах.

- 2010:

- Christopher B. Philips и Francis M. Kinniry Jr. показали, что использование рейтингов Morningstar для предсказания будущих результатов фондов было менее надежным, чем использование коэффициента расходов фондов. На практике, коэффициент расходов фонда является ценным ориентиром (хотя и не единственным), поскольку коэффициент расходов — одна из немногих характеристик, известных заранее.

- 2011:

- Daniel W. Wallick и коллеги оценили взаимосвязь между деятельностью фонда и его размером, возрастом, текучестью кадров, и коэффициентом расходов. Они обнаружили, что коэффициент расходов является важнейшим фактором, определяющим будущую альфу (доходность выше рыночных индексов).

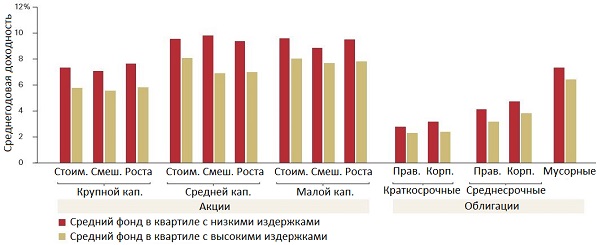

На Рис. 11 приведено сравнение десятилетних средних результатов фондов в двух группах: 25% фондов с самым низким коэффициентом расходов по состоянию на конец 2013 года, и 25% с самым высоким, на основе данных Morningstar. В каждой из рассмотренных категорий недорогие фонды опережали фонды с высокими затратами.

Рис. 11. Низкие издержки способствуют высоким доходностям

Среднегодовые доходности за 10 лет, оканчивающихся 2013 годов

Примечания: все взаимные фонды в каждой категории Morningstar были отсортированы в соответствии с их коэффициентом расходов по состоянию на 31 декабря 2013 г. Затем они были разделены на четыре равные группы, от фондов с самыми низкими расходами до фондов с самыми высокими расходами. На графике показана десятилетняя доходность в пересчете на проценты годовых для среднего фонда в квартилях с низкими издержками и высокими издержками. Доходность за вычетом расходов, без учета нагрузок и налогов. Включены как активно управляемые, так и индексные фонды, все классы активов включают фонды с как минимум 10-летними результатами.

Источник: расчеты Vanguard с использованием данных Morningstar.

Индексные фонды могут помочь минимизировать затраты

Если — при прочих равных условиях — низкие затраты связаны с более высокими результатами, то расходы должны играть огромную роль в выборе инвестиций. Как показывает Рис. 12, индексные фонды и индексные торгуемые на бирже фонды (ETFs), как правило, имеют одни из самых низких расходов в индустрии взаимных фондов. В результате индексные инвестиционные стратегии могут дать инвесторам реальную возможность превзойти активных управляющих с высокой стоимостью расходов – несмотря на то, что индексный фонд просто стремится отслеживать рыночный бенчмарк, а не превосходить его. Хотя отдельные активно управляемые фонды могут иметь низкие издержки, как группа в целом они, как правило, имеют более высокие затраты. Это происходит из-за исследований, необходимых для отбора ценных бумаг для покупки, и, как правило, более высокой оборачиваемостью бумаг в портфеле, связанной с попытками обыграть бенчмарк.

Рис. 12. Средневзвешенные по активам коэффициенты расходов активных и индексных инвестиций

Примечания: Термин «средневзвешенные по активам» означает, что расчет средних величин произведен с учетом расходов на каждый вложенный доллар. Таким образом, фонды с большим размером активов влияют на результаты расчета сильнее, чем небольшие фонды. Расходы ETF отражают только индексные ETF. Мы исключили из расчета «активные ETF», поскольку они имеют инвестиционные цели, отличные от индексных ETF.

Источник: расчеты Vanguard с использованием данных Morningstar.

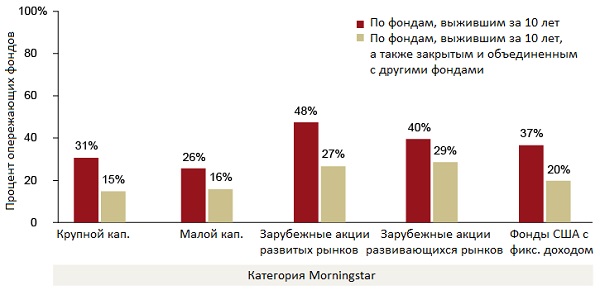

Существует много данных, подтверждающих превосходство индексных стратегий, особенно в долгосрочной перспективе, в различных классах и подклассах активов. На Рис. 13 показано, как индексные фонды с низкими затратами, как группа, превосходят активно управляемые фонды внутри отдельных категорий активов на периоде свыше десяти лет, заканчивающемся 2013 г. Результаты представлены двумя способами: во-первых, только по тем фондам, которые пережили все десятилетие; и во-вторых, с учетом тех фондов, которые исчезли по пути. Рисунок показывает, насколько для активных менеджеров может оказаться сложно превзойти индексные фонды.

Рис. 13. Процент активных фондов, обгоняющих средние результаты индексных фондов с низкими издержками на периоде в 10 лет, заканчивающемся 2013 г.

Примечания: Данные охватывают десять лет, заканчивающихся 31 декабря 2013 г. Под активно управляемыми фондами понимаются те, которые перечислены в соответствующих категориях Morningstar. Индексные фонды представлены фондами с коэффициентом расходов 0,2% или менее по состоянию на 31 декабря 2013 г.

Источники: Morningstar и Vanguard

Результаты особенно красноречивы, когда они учитывают фонды, закрытые или объединенные с другими фондами в течение десятилетнего периода. Исследования показывают, что низкие затраты, присущие пассивному инвестированию, являются ключевым фактором в долгосрочном превосходстве индексных портфелей (Philips, 2012).

Стратегии управления налогообложением могут повысить результаты после уплаты налогов

Налоги являются еще одним потенциальным источником существенных затрат. Многие инвесторы могут уменьшить это воздействие путем распределения инвестиций между налогооблагаемыми счетами и счетами с льготным налогообложением. Цель такого подхода — держать эффективные с налоговой точки зрения инвестиции, такие как индексные фонды или ETFы широкого рынка, на налогооблагаемых счетах, в то время как неэффективные с налоговой точки зрения инвестиции, такие как облагаемые налогом облигации, на пенсионных счетах. На рынках инструментов с фиксированным доходом инвесторы с высокими доходами, чувствительные к налогам, могут размещать безналоговые муниципальные облигации на счетах, не являющихся пенсионными.

Ключевые выводы

Инвесторы не в состоянии контролировать рынки, но они часто могут контролировать, сколько они платят за инвестиции. Со временем это может привести к колоссальным различиям в результатах. Чем меньше ваши затраты, тем большую долю доходности от ваших инвестиций вы получаете, и тем сильнее влияние сложного процента.

К тому же, как показывают исследования, инвестиции с более низкими издержками, как правило, превосходят более дорогостоящие альтернативы.

Далее: Принцип 4: ДИСЦИПЛИНА

Введение и оглавление

Комментариев: 10 »

10 Responses to Принципы инвестиционного успеха Vanguard — 3. Затраты

Замечательная наглядная иллюстрация того, как издержки инвестора напрямую влияют на доходность портфеля. Поразила таблица с данными по средним затратам инвестора в США — там даже за активно управляемые фонды инвестор, как правило, платит не выше одного процента. У нас же годовая комиссия за покупку паев, к примеру, индекса ММВБ в крупных госбанках составляет около 4 процентов! А вокруг Finex, который брал приемлемые для России комиссии (как раз в размере одного процента), происходят разные события, не прибавляющие оптимизма. И как тут быть российскому инвестору??? Идеи хорошие, но реалии у нас пока другие

Спасибо за хороший материал и качественный перевод.

ysp13051983, не все так плохо. Зато у нас очень низкие налоги для инвесторов. Почти нулевые с учетом имеющихся льгот.

Не даром американцы сбегают в другие юрисдикции.

У Открытия есть несколько ПИФов с комиссией 0,99%. От ФинЭкса, надеюсь, на вебинаре 20-го числа будут хорошие новости. Ну, и открыть счет у зарубежного брокера можно.

Black2, по поводу налогов очень верное замечание

Они у нас и в самом деле пока низкие

Открытие с приемлемыми комиссиями — это хорошо, но инвестировать на долгосрочную перспективу через российский частный банк, пусть даже на данный момент крупнейший по активам, не знаю…

Первая заповедь инвестора-перфекциониста: «Лучше инвестировать хорошо, но никогда, чем кое-как, но сегодня».

Ждите дальше.

Шикарно! )))

Можно еще перефразировать Артемия Лебедева:

«И как тут быть российскому инвестору???»

«Да никак, оставайтесь в жопе»

ysp13051983, я как-то пропустил, что Открытие стал крупнейшим. Что ж поздравляю! Никогда не любил Альфу.

Вы навели меня на интересную мысль.

Если реальная (с поправкой на инфляцию) доходность акций в разных странах примерно одинаковая (плюс минус 3%), то при инфляции порядка 10% в год рынок акций должен давать номинальную доходность около 15-17% годовых, чтобы реальная его доходность была на уровне среднемировой. При такой высокой номинальной доходности комиссия в 3-4% совсем не то же самое, что при нулевой инфляции и доходности в 7% годовых, как в США.

Посчитал в экселе такой пример:

При доходности рынка США в размере 6,8% годовых за 10 лет со 100$ получается прибыль в размере 93$ (инфляцию считаем нулевой).

При такой же доходности и комиссии ETF в размере 0,5% в год прибыль за 10 лет получается 84$

Допустим, в России инфляция 10% и номинальная доходность акций соответственно 16,8% годовых. За 10 лет номинальная прибыль получается 373$ (с изначальных 100$)

Если же российский ПИФ берет комиссию 3%, то номинальная прибыль составит 264$.

Реальная же прибыль составит 105$, то есть больше, чем на рынке США (84$).

Так что комиссия комиссии рознь. Если найдете ошибку в расчетах, пишите.

Про инвестора-перфекциониста, это прям про меня. Все кажется, что недостаточно информации. Надеюсь все таки преодолеть это барьер и перейти к действиям)

Что касается статьи, не надо быть гением, чтобы понять, что чем ниже комиссии, тем выше прибыль. И на больших временных горизонтах эта разница заметнее. Меня больше интересует политика вангарда, который за предоставление фондов, аналогичных имеющимся на рынке, берет комиссию в разы меньше.

Представим инвестора, желающего купить etf sp500. Он идет на morningstar, задает параметры и получает вангард, как лучший вариант (доходность у всех примерно одинаковая, риски тоже, разница только в комиссиях). Возможно, я неправильные выводы делаю, тогда прошу поправить.

В итоге вангард за счет низких комиссий привлекает больше денег, чем конкуренты, соответственно владеет большим числом акций в каждой компании, в которую инвестирует, и оказывает большее влияние непосредственно на бизнес этих компаний. По моим соображениям, во всех значимых компаниях по всему миру, акции которых торгуются на биржах, вангард является одним из управленцев. Насколько это плохо или хорошо, вопрос уже совсем другой.

Судя по самым последним сообщениям — http://etf-investing.livejournal.com/27773.html — у Vanguard сейчас уже далеко не самые низкие комиссии. BlackRock и Charles Schwab демпингуют еще сильнее. Правда, в прессе проскакивало сообщение, что все это неспроста, и что зарабатывают они, по сути, на том, что предоставляют эти бумаги в долг для маржинальной торговли трейдерам. Т.е. в случае экстраординарных событий на рынках теоретически могут реализоваться такие риски, о которых владельцы ETF могут даже не подозревать.

BlackRock и Charles Schwab демпингуют еще сильнее. Правда, в прессе проскакивало сообщение, что все это неспроста, и что зарабатывают они, по сути, на том, что предоставляют эти бумаги в долг для маржинальной торговли трейдерам. Т.е. в случае экстраординарных событий на рынках теоретически могут реализоваться такие риски, о которых владельцы ETF могут даже не подозревать.

Gordon_Gekko, это не Ваши соображения, а теория заговора. Вряд ли Вы ее автор. Может приведете пример хотя бы одной «значимой» компании, где Вангард оказывает «большее влияние непосредственно на бизнес этих компаний»?

Какой долей владеет Вангард в этой компании?

Сколько членов совета директоров от Вангарда в этой компании?

Какое конкретно влияние оказал Вангард непосредственно на бизнес этих компаний?

Сергей, «….Т.е. в случае экстраординарных событий на рынках теоретически могут реализоваться такие риски, о которых владельцы ETF могут даже не подозревать.»

Вот и у меня похожие мысли возникают. ETF выглядят как идеальный инструмент для приверженцев распределения активов, и постоянное увеличение капитала в ETF это подтверждает. На деле же, видятся следующие особенности:

1) Ликвидность. Думаю, проще продать акцию одной компании, чем «пул» акций 500 компаний индекса. На иностранных рынках мелких компаний, этот фактор, наверное, еще более значимый.

2) Неизвестно, что происходит с реальными бумагами. То, о чем Вы писали — дают ли их в долг трейдерам, или еще что-то. Пока все идет хорошо, влияние этого незаметно, но кто знает, какие дополнительные риски могут возникнуть в будущем.

3) Синтетический подход к созданию ETF скорее напоминает некий производственный инструмент. Вместо реальных бумаг, инвестор получает симуляцию индекса на основе своп контрактов.

Black2, да я на авторство и не претендую, в общем то). Пример привести не могу — пробовал искать состав акционеров apple и general motors, но не нашел. Возможно, плохо искал. Но вся эта, как Вы говорите, теория заговора, весьма просто объясняется.

Возьмем, допустим, компанию apple. Допустим, она входит в S&P 500 долей 5%. То есть, 5% от активов всех индексных фондов и ETF на данный индекс, владеют содержится в акциях apple. Теперь остается найти 5% от активов индексных фондов, например, вангарда, чтобы понять, какой долей компании они владеют (а скорее распоряжаются).

Я не нашел точных цифр, но думаю, что доля эта весьма значительная. То есть представители вангарда/блэкрок являются не последними людьми в принятии решений в каждой компании, входящей в расчет индекса (в данном случае S&P500).

Какое конкретное влияние оказал вангард на какую-либо из таких компаний? Да понятия не имею. А Вы, можно подумать, знаете о конкретном влиянии конкретного члена совета директоров на какие-то принципиальные решения.

Мой посыл (ну или не мой, неважно) состоит в том, что такие инвестиционные акулы, как вангард или блэкрок имеют влияние в очень многих компаниях по всему миру. Используют ли они этот инструмент, или нет, вопрос другой, но он у них, по моим соображениям, имеется

«Vanguard принадлежит около 5% в каждой американской публичной компании и где-то 1% почти в каждой зарубежной публичной компании, подсчитал The Economist».

http://www.vedomosti.ru/finance/characters/2016/09/06/655934-velichie-ameriki#/galleries/140737492915839/normal/1

Я так и вижу, как Миллер с Сечиным ждут по ночам звонков от Богла с указаниями, что им делать.

Gordon_Gekko, продолжайте верить в теорию заговора.

Мой посыл состоит в том, что чем больше людей, получив зарплату, положат ее в гос. банк на рублевый вклад, тем лучше будет нашему государству (это же выгодно — заплатить человеку за труд, а потом забрать все обратно).

Открывайте вклады, берите кредиты, покупайте айфоны и ни в коем случае не инвестируйте.