Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Тодд Шлангер, Фрэнсис М. Киннири мл.

Исследование Vanguard

Апрель 2013 г.

Перевод: Сергей Спирин, Андрей Казаков для AssetAllocation.ru

Окончание. Начало здесь — Часть 1, Часть 2

Налогообложение: пассивные стратегии могут обеспечить налоговые преимущества

С точки зрения налогообложения, широкие индексные фонды и ETF могут обеспечить дополнительное преимущество по сравнению с активно управляемыми фондами. Поскольку оборачиваемость в индексных фондах намного ниже – продажи происходят только при изменении состава индекса – им приходится фиксировать и распределять прибыль менее часто.

При этом важно отметить, что налоговая эффективность может сильно варьироваться в зависимости как от индекса, который пытается отслеживать фонд (более узкие индексы могут требовать большей оборачиваемости), так и от процесса управления фондом (при прочих равных условиях, стратегия полной репликации индекса требует меньшей оборачиваемости, чем стратегия оптимизации). Исследование, проведенное в 2009 г. Lipper (Thomson Reuters), показало, что за 16 лет, окончившихся в 2009 г., самый высокий коэффициент оборачиваемости портфеля среднего индексного фонда S&P 500 составил 19,00% (в 1994 г.), самый низкий — 6,54% (в 2004 г.).

В том же исследовании сообщается, что индексные или основанные на индексах фонды показали лучшие доходности как до, так и после уплаты налогов в 7 из 11 классификационных групп за десять лет, завершившихся в 2009 г. Конечно, реальное влияние налогов, как и результаты сравнения разных стратегий, могут меняться, и со временем меняются в зависимости от результатов рынка и изменений в налогообложении. Например, вышеупомянутое исследование показало, что диверсифицированные фонды акций США в среднем потеряли на налогах 2,75% годовых с 1996 по 2000 гг., но лишь 0,68% годовых в период с 2001 по 2009 гг. В 2009 г. активно управляемые фонды акций имели меньшую налоговую нагрузку, чем пассивно управляемые фонды. Сложность оценки данных о результатах усугубляется тем, что плохо работающие фонды, капитал которых не растет, а доходы не распределяются, с точки зрения налогообложения могут оказаться эффективными.

Налогообложение: распределение активов максимизирует налоговую эффективность

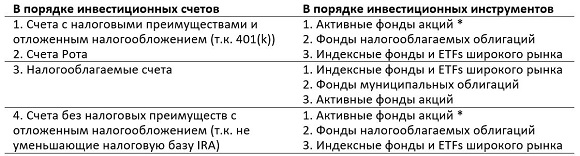

Цель налогооблагаемого инвестора должна заключаться в максимизации прибыли портфеля после уплаты налогов без превышения целевого уровня риска. Распределение активов крайне важно для достижения этого результата. Целью распределения активов является размещение эффективных с точки зрения налогов инвестиций, таких как индексные фонды или ETFs, на налогооблагаемых счетах, и неэффективных с точки зрения налогов инвестиций, таких как налогооблагаемые облигации, на счетах с налоговыми льготами (Jaconetti, 2007). Это позволяет инвестору захватить налогово-муниципальный спрэд – разницу между более высокой доходностью налогооблагаемых облигаций и муниципальных облигаций. Распределение активов приобретает особую роль, когда налогооблагаемые и льготные с точки зрения налогообложения счета примерно равны в портфеле. Оно также важно для портфелей с более длительными временными горизонтами, поскольку его главным преимуществом является отсрочка уплаты налогов – чем дольше, тем лучше. На Рис. 10 представлена общая схема размещения и выбора активов для инвестиционных счетов.

Рис. 10. Общие принципы размещения активов

* Если было принято решение о включении активно управляемых фондов акций в портфель. В рамках этих принципов, неэффективные с точки зрения налогов инвестиции или стратегии (например, доверительное управление, REITs, товарные активы или другие альтернативные инвестиции) стоит добавлять в портфель только если ценность их включения в портфель увеличивает доходность или снижает волатильность больше, чем издержки на реализацию этих стратегий (затраты, включая налоги, а также затраты на управление и совершение транзакций).

Источник: Vanguard.

Принимая решение об инвестировании в активно управляемые фонды акций, и используя таким образом ценные возможности ограниченных по суммам счетов с отложенным налогообложением, инвестор должен быть уверен, что избыточный доход по сравнению с индексацией будет выше, чем спрэд между налогооблагаемыми и муниципальными облигациями. Многим чувствительным к налогам инвесторам было бы лучше инвестировать все свои активы в акциях в индексные фонды или ETF индексов широкого рынка из-за более высоких относительных налоговых издержек активного управления.

Выбор управляющего

Если инвестор решил, что его целям может наилучшим образом соответствовать активная стратегия, следующей его задачей является выбор управляющего, чтобы обеспечить присутствие на различных сегментах рынка. Управляющим, которые сохраняют издержки низкими, приходится добавлять меньше стоимости, чтобы обеспечить доходность, превышающую показатели бенчмарка. Дисциплина в поддержании низких административных и консультационных расходов, а также расходов, связанных с оборачиваемостью, комиссий и операционных издержек, имеет существенное значение для получения любой доступной избыточной доходности.

Еще одна ключевая задача заключается в том, чтобы скорее сохранять хороших управляющих, чем быстро менять состав портфеля. Фильтрация шума — особенно краткосрочных показателей доходности по сравнению с бенчмарком или другими управляющими – также чрезвычайно важна.

Однако, на первом месте в списке – поиск управляющего, который сможет сформулировать, выполнять, и последовательно придерживаться взвешенной, рациональной стратегии и следить за тем, чтобы стратегия управления соответствовала вашему общему распределению по классам и подклассам активов. Выбор и сохранение очень талантливых активных управляющих с проверенной философией, дисциплиной, по факту конкурентоспособных в сравнении с индексированием может дать возможность превзойти рынок.

При выборе инвестиций многие инвесторы склонны сосредотачиваться на краткосрочной доходности. При этом они могут почти не уделять внимания нюансам выбора активов или управляющего, на которые они могут повлиять (уровень комиссий, порог входа и выхода) и сосредоточиться на том, на что повлиять не могут (например, выбор «самого горячего» фонда или сектора).

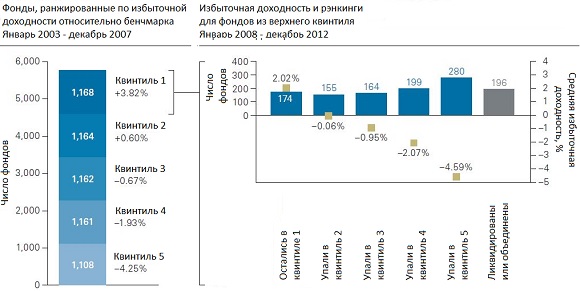

Однако, успешный выбор управляющего, который превзойдет рынок в будущем – сложная задача. Исследователи Vanguard изучили постоянство результатов среди активных менеджеров в исследовании, где оценивались все взаимные фонды акций США с точки зрения избыточной доходности за пять лет до 2007 г. Затем было определено 20% фондов, лучших по доходности за пятилетний период, и их доходность отслеживалась в течение следующих пяти лет (до декабря 2012 г.), чтобы увидеть, насколько последовательны их результаты. Удержали ли они свои позиции?

Результаты показаны на Рис. 11. Если бы опережение рынка имело тенденцию к сохранению, большая часть фондов так и осталась бы в первом квинтиле. Вместо этого лишь 174 из первоначальных 1’168 фондов с лучшими результатами (15%) сохранили их на следующие пять лет, при этом средняя избыточная доходность составила +2,02%. Эти результаты ничем не лучше случайных; прежние фонды первого квинтиля достаточно равномерно распределились по всем столбцам во второй части графика. Вместо того, чтобы сохранить свое лидерство, победитель с вероятностью 58% мог попасть в нижние 40% всех фондов или вообще исчезнуть. В среднем, доходности бывших топовых фондов упали значительно ниже своих бенчмарков (фонды 4 и 5 квинтиля отстали на -2.07% и -4.59% соответственно), что означает, что прошлые лидеры с большей вероятностью отстают, чем продолжают быть победителями.

Рис. 11. Лучшие фонды легко сдают позиции

Примечания. Диаграмма основана на ранжировании всех активно управляемых фондов акций США, охватываемых девятью категориями стилей Morningstar. Измерена их избыточная доходность по сравнению с их бенчмарками по данным Morningstar в течение пяти лет до 2007 г. Из 5’763 фондов 1’168 попали в верхний квинтиль по избыточной доходности по состоянию на конец 2007 г.

Источники: Vanguard и Morningstar

Скажем об этом по-другому: из 5’763 фондов, доступных инвесторам в 2007 г., лишь 174 (3%) оставались в верхнем квинтиле по дополнительной доходности за оба пятилетних периода — до 2007 г. и до 2012 г.

Такая частая смена лидеров является одной из причин, почему отказ от управляющих, результаты которых уступают рынку, может привести к дальнейшему разочарованию. Например, в хорошо известном исследовании авторы Amit Goyal и Sunil Wahal (2008) рассмотрели корпоративные пенсионные планы США, в которых отстающих управляющих заменили лучшими. Результаты сильно отличались от ожидаемых. Авторы обнаружили, что после замены эти управляющие в реальности превзошли тех, кого наняли на замену, на 49 базисных пунктов в первый год, 88 базисных пунктов в течение первых двух лет и 103 базисных пункта за первые три года (накопленным итогом).

Как и при выборе активных управляющих, инвесторы, выбирающие индексный подход, должны понимать, что и не все индексные управляющие одинаковы. При выборе индексного фонда инвесторам необходимо убедиться, что он действительно отслеживает индекс, соответствующий поставленным задачам. При сравнении похожих индексных фондов необходимо сосредоточиться на коэффициенте расходов фонда, поскольку это самая главная причина ошибки отслеживания или отклонений относительно целевого индекса. Высокая ошибка отслеживания может быть признаком, предупреждающим о потенциально неэффективном управлении. Инвесторы, возможно, также пожелают рассмотреть другие факторы, например, степень, в которой фонд участвует в кредитовании ценными бумагами, или пытается ли он повторить индекс путем выбора отдельных бумаг либо полной репликации.

Заключение

Мы продемонстрировали важность сохранения низких издержек при создании широко диверсифицированного портфеля. Индексное инвестирование – проверенный способ достижения обеих этих целей, поскольку фонды, стремящиеся отслеживать свои бенчмарки при минимально возможных издержках, исторически в среднем превосходили своих активно управляемых соперников. Если инвестор хочет попытаться превзойти индекс, он должен тщательно выбирать активных управляющих или стратегии. Успешные инвесторы проявляют должную осмотрительность, уделяя особое внимание персоналу компаний, философии, процессам и, в последнюю очередь – доходности, и всё это при издержках, способных конкурировать с индексацией. К счастью, инвесторам не обязательно выбирать только активные или только пассивные фонды. Их сочетание даёт два преимущества: появляется возможность превзойти индекс при сохранении определенного контроля за риском.

Распределение активов – простой, но мощный инструмент для увеличения стоимости портфеля после уплаты налогов на долгосрочном горизонте. При определении ожидаемой доходности, обращайте внимание на результаты после налогообложения: они отражают сумму, фактически доступную для достижения целей портфеля. Поскольку инвестирование вызывает эмоции, даже умудрённым опытом инвесторам следует взять на вооружение долгосрочное планирование и дисциплинированный подход. Отказ от планируемой инвестиционной стратегии может дорого обойтись. Исследования показали, что одними из самых значительных сдерживающих факторов являются поведенческими: отказ от ребалансировки, попытки выбирать время для совершения операций и соблазн гнаться за доходностью.

Успешные компании по управлению инвестициями основывают свой бизнес на базе инвестиционной философии, и Vanguard – не исключение. Хотя мы предлагаем множество стратегий, как для наших внутренних, так и для внешне управляемых фондов, их все объединяет наш инвестиционный совет клиентам: сосредоточьтесь на тех вещах, которые вы контролируете. Слишком многие инвесторы фокусируются на рынках, экономике, эффективности управляющих или доходности конкретной бумаги или стратегии вместо фундаментальных принципов, которые, по нашему мнению, должны лежать в основе успешного портфеля. Мы считаем, что подход «сверху вниз», начиная с подходящего распределения активов в соответствии с целями и ограничениями инвестора, дает наилучшие шансы на успех.

* * *

Примечания о рисках и данных о доходности:

Все инвестиции подвержены риску, включая возможную потерю денег, которые вы инвестируете. Прошлые показатели не гарантируют будущую прибыль. Результаты индексов не являются точным отражением результатов каких-либо конкретных инвестиций, поскольку вы не можете напрямую инвестировать в индекс. Могут существовать другие существенные различия между инвестиционными продуктами, которые необходимо учитывать до инвестирования. Диверсификация не гарантирует прибыли и не защищает от потерь на падающем рынке. Нет никакой гарантии, что какое-либо конкретное распределение активов или сочетание фондов будет соответствовать вашим инвестиционным целям или обеспечит вам определенный уровень дохода.

Следует помнить, что колебания на финансовых рынках и другие факторы могут приводить к снижению стоимости вашего счёта. Инвестиции в акции или облигации, выпущенные компаниями за пределами США, подвержены рискам, в том числе страновому/региональному риску, который представляет собой вероятность того, что политические потрясения, финансовые проблемы или стихийные бедствия негативно повлияют на стоимость ценных бумаг, выпущенных компаниями в зарубежных странах или регионах, а также валютному риску, который представляет собой вероятность того, что стоимость иностранных инвестиций, измеренная в долларах США, снизится из-за неблагоприятных изменений обменных курсов валют. Фонды облигаций подвержены риску, что эмитент не сможет своевременно производить платежи, и что цены на облигации будут снижаться из-за роста процентных ставок или негативного восприятия способности эмитента осуществлять выплаты. Фонды, которые концентрируются на относительно узком секторе рынка, сталкиваются с риском повышения волатильности акций.

Цены на акции компаний средней и малой капитализации часто колеблются сильнее, чем акции крупных компаний. Помните, что любые инвестиции сопряжены с определенным риском. Следует помнить, что колебания финансовых рынков и другие факторы могут привести к снижению стоимости вашего счёта. Нет никакой гарантии, что какое-либо конкретное распределение активов или сочетание фондов будет соответствовать вашим инвестиционным целям или обеспечит вам определенный уровень дохода.

Высокодоходные облигации обычно имеют кредитные рейтинги среднего и ниже среднего уровня, поэтому подвержены более высокому уровню кредитного риска, чем облигации с более высоким качеством кредитного рейтинга.

Хотя доход от фондов муниципальных облигаций освобожден от федерального налога, налогом могут облагаться ваши доходы от роста капитала, полученные при продаже паёв фонда. Для некоторых инвесторов часть дохода фонда может облагаться налогами штата и местными налогами, а также федеральным Alternative Minimum Tax.

Ссылки

Ambrosio, Frank J., 2007. «An Evaluation of Risk Metrics». Valley Forge, Pa.: The Vanguard Group.

Bennyhoff, Donald G., 2009. «Preserving a Portfolio’s Real Value: Is There an Optimal Strategy?» Valley Forge, Pa.: The Vanguard Group.

Brinson, Gary P., L. Randolph Hood, and Gilbert L. Beebower, 1986. «Determinants of Portfolio Performance». Financial Analysts Journal, 42(4): 39–44.

Brinson, Gary P., Brian D. Singer, and Gilbert L. Beebower, 1991. «Determinants of Portfolio Performance II: An Update». Financial Analysts Journal 47(3): 40–48.

Davis, Joseph, Roger Aliaga-Díaz, and Andrew J. Patterson, 2013. «Vanguard’s Economic and Investment Outlook». Valley Forge, Pa.: The Vanguard Group.

Davis, Joseph, Francis M. Kinniry Jr., and Glenn Sheay, 2007. «The Asset Allocation Debate: Provocative Questions, Enduring Realities». Valley Forge, Pa.: The Vanguard Group.

Ennis, Richard M., and Michael D. Sebastian, 2002. «The Small-Cap Alpha Myth». Journal of Portfolio Management» 28(3): 11–16.

Fama, Eugene, and Kenneth French, 1992. «The Cross-Section of Expected Stock Returns». Journal of Finance 47(2): 427–65.

Fama, Eugene, and Kenneth French, 1993. «Common Risk Factors in the Returns on Stocks and Bonds». Journal of Financial Economics 33(1): 5–56.

Financial Research Corporation, 2002. «Predicting Mutual Performance II: After the Bear.» Boston: Financial Research Corporation.

Goyal, Amit, and Sunil Wahal, 2008. The Selection and Termination of Investment Management Firms by Plan Sponsors. Journal of Finance 63(4): 1841, Table 10.

Jaconetti, Colleen M., 2007. Asset Location for Taxable Investors. Valley Forge, Pa.: The Vanguard Group.

Jaconetti, Colleen M., Francis M. Kinniry Jr., and Yan Zilbering, 2010. Best Practices for Portfolio Rebalancing. Valley Forge, Pa.: The Vanguard Group.

Jahnke, William W., 1997. The Asset Allocation Hoax. Journal of Financial Planning 10(1): 109–113.

Kinniry, Francis M. Jr., and Sarah D. Hammer, 2012. Managing Cash in Your Portfolio. Valley Forge, Pa.: The Vanguard Group.

Kinniry, Francis M. Jr., and Christopher B. Philips, 2012. The Theory and Implications of Expanding Traditional Portfolios. Valley Forge, Pa.: The Vanguard Group.

Malkiel, Burton G., and Aleksander Radisich, 2001. The Growth of Index Funds and the Pricing of Equity Securities. Journal of Portfolio Management 27(2): 9–21.

Philips, Christopher B., 2011. Considerations for Investing in Non-U.S. Equities. Valley Forge, Pa.: The Vanguard Group.

Philips, Christopher B., 2012. Global Fixed Income: Considerations for U.S. Investors. Valley Forge, Pa.: The Vanguard Group.

Philips, Christopher B., and Francis M. Kinniry Jr., 2010. Mutual Fund Ratings and Future Performance. Valley Forge, Pa.: The Vanguard Group. Philips, Christopher B., Francis M. Kinniry Jr., and Todd Schlanger, 2013. The Case for Index Fund Investing. Valley Forge, Pa.: The Vanguard Group.

Philips, Christopher B., and Francis M. Kinniry Jr., 2012. Determining the Appropriate Benchmark: A Review of Major Market Indexes. Valley Forge, Pa.: The Vanguard Group.

Schlanger, Todd, and Christopher B. Philips, 2013. The Mutual Fund Graveyard: An Analysis of Dead Funds. Valley Forge, Pa.: The Vanguard Group.

Thomson Reuters, 2010. Taxes in the Mutual Fund Industry—2010. Lipper research study by Tom Rosen. Denver: Thomson Reuters Co. Vanguard’s Principles for Investing Success, 2013. Valley Forge, Pa.: The Vanguard Group.

Wallick, Daniel W., Neeraj Bhatia, Andrew S. Clarke, and Raphael A. Stern, 2011. Shopping for Alpha: You Get What You Don’t Pay For. Valley Forge, Pa.: The Vanguard Group.

Wallick, Daniel W., Julieann Shanahan, Christos Tasopoulos, and Joanne Yoon, 2012. The Global Case for Strategic Asset Allocation. Valley Forge, Pa.: The Vanguard Group.

Комментариев: 4 »

4 Responses to Общие принципы построения диверсифицированных портфелей Vanguard — 3

Спасибо за перевод!

Мне кажется, в подписи рисунка 10 опечатка:

«Рис. 10. Общение принципы размещения активов»

Наверное, общие?

Да, опечатка, конечно же. Спасибо, поправил!

Здравствуйте, Сергей!

Спасибо огромное!

P.S. В заключении: «Мы считаем, что подход «сверху вниз»» — не опечатка?

В оригинале: «We believe a top-down approach, starting with a suitable

asset allocation mix aligned with the investor’s goals

and constraints, offers the best chance of success.» — Вроде, все переведено верно.