Исследование Vanguard

Исследование Vanguard

Июль 2010 г.

Colleen M. Jaconetti, Francis M. Kinniry Jr., Yan Zilbering

Перевод для AssetAllocation.ru

Аннотация

Основная цель стратегии ребалансировки заключается в том, чтобы минимизировать риск, присущий целевому распределению активов, а не в максимизации прибыли. Распределение портфеля активов является основным фактором, определяющим характеристики риска и доходности портфеля. Однако со временем классы активов генерируют разные доходности, что приводит к изменению распределения активов портфеля. Следовательно, для возврата характеристик риска и доходности портфеля к первоначальным, портфель должен быть ребалансирован.

В теории инвесторы выбирают стратегию ребалансировки, которая сопоставляет их готовность принимать риск с ожидаемыми доходностями за вычетом стоимости ребалансировки. Наши исследования показывают, что не существует оптимальной частоты или порогового значения при выборе стратегии ребалансировки. Эта статья иллюстрирует, что доходность, скорректированная с учетом риска, не имеет значимых различий при ребалансировке портфеля ежемесячно, ежеквартально или ежегодно; однако с увеличением количества ребалансировок значительно увеличиваются связанные с этим издержки (налоги, время и трудозатраты). Например, если ежемесячная ребалансировка без порогового значения требует ребалансировать портфель 1’008 раз, то ежегодная ребалансировка с порогом в 10% требует ребалансировать портфель лишь 15 раз. В результате мы приходим к выводу, что в случае максимально широко диверсифицированных портфелей из фондов акций и облигаций (исходя из разумных ожиданий относительно средней доходности и риска), мониторинг раз в год или раз в полгода с ребалансировкой при пороговом значении 5%, вероятно, приведет к разумному балансу между контролем рисков и минимизацией затрат для большинства инвесторов. Ежегодная ребалансировка, вероятно, окажется предпочтительнее при учете налоговых последствий либо существенных издержек и временных затрат.

Vanguard считает, что решение о распределении активов, которое учитывает устойчивость каждого инвестора к риску, его временной горизонт и финансовые цели, является самым важным решением в процессе построения портфеля, поскольку распределение активов является главным фактором риска и доходности для выбранного портфеля. С течением времени, однако, поскольку инвестиции портфеля генерируют разные доходности, портфель, скорее всего, будет отклоняться от целевого распределения активов, приобретая такие характеристики риска и доходности, которые могут быть несовместимыми с целями и предпочтениями инвестора. Ребалансировка портфеля чрезвычайно важна, поскольку она помогает инвесторам поддерживать целевое распределение активов. Периодически ребалансируя портфель, инвесторы могут снизить тенденцию к «дрейфу портфеля» и, таким образом, потенциально снизить свою подверженность риску, связанному с их целевым распределением активов.

В рамках процесса построения портфеля важно, чтобы инвесторы разработали стратегию ребалансировки, которая формализует «как часто, до какого предела, и как много»: то есть, насколько часто следует контролировать портфель; как далеко распределение активов может отклониться от целевого прежде, чем произойдет ребалансировка; и должна ли периодическая ребалансировка восстанавливать портфель до его целевого распределения либо приближать к нему. Хотя каждое из этих решений влияет на характеристики риска и доходности портфеля, различия в результатах между стратегиями оказываются не слишком велики. Таким образом, «как часто, до какого предела, и как много» — это, по большей части, вопросы предпочтения инвестора. Единственное явное преимущество любой из этих стратегий с точки зрения поддержания характеристик риска и доходности портфеля, за исключением затрат на ребалансировку, состоит в том, что сбалансированный портфель более тесно связан с характеристиками целевого распределения активов, чем портфель, который никогда не ребалансируется.

Статья начинается с обзора значительных возможностей благоприятных моментов для ребалансировки в акции за последние 80 лет. Затем мы заложим теоретическую основу стратегии ребалансировки, заключающуюся в том, что инвесторы должны выбрать стратегию ребалансировки, уравновешивающую их готовность принимать риск с ожидаемой доходностью за вычетом стоимости ребалансировки. В нескольких сценариях мы исследуем компромисс между различными возможными решениями по ребалансировке и характеристиками риска и доходности портфеля. Наконец, мы рассмотрим практическую реализацию ребалансировки, подчеркивая ее необходимость для управления рисками, а не для максимизации прибыли.

Данные о доходностях на Рис. 1 — 8 и в Приложениях основаны на показателях следующих бенчмарков (там, где это применимо): Акции представлены индексами: Standard&Poor’s 90 с 1926 г. по 3 марта 1957 г.; S&P 500 с 4 марта 1957 г. по 1974 г.; Wilshire 5000 Composite с 1 января 1975 г. по 22 апреля 2005 г.; и MSCI US Broad Market с 23 апреля 2005 г. по 31 декабря 2009 г. Облигации представлены индексами: S&P High Grade Corporate с 1926 по 1968 гг.; Citigroup High Grade с 1969 г. по 1972 гг.; Lehman Long-Term AA Corporate с 1973 по 1975 гг.; и Barclays Capital U.S. Aggregate Bond с 1976 по 2009 гг.

Замечания о рисках: Все инвестиции подвержены риску. Приведенные данные о доходности представляют собой прошлую доходность и не являются гарантией будущих результатов. Результаты индекса не представляют собой какие-либо конкретные инвестиции, поскольку вы не можете напрямую инвестировать в индекс. Доходности инвестиций будут колебаться. Инвестиции в фонды и ETFs облигаций подвержены риску процентных ставок, кредитов и инфляции. Акции ETF могут быть куплены и проданы только через брокера (который взимает за свои услуги комиссию). Рыночная цена акций ETF может оказаться больше или меньше стоимости чистых активов.

Затраты на ребалансировку

В настоящем документе термин «затраты на ребалансировку» включает в себя:

- Налоги (там, где это применимо): если ребалансировка проводится на налогооблагаемых счетах, при продаже активов может взиматься налог на прирост капитала

- Транзакционные издержки при исполнении и обработке сделок: для отдельных ценных бумаг и биржевых фондов (ETF) затраты, вероятно, будут включать брокерские комиссии и спрэды между ценами покупки и продажи. Для взаимных фондов расходы могут включать в себя оплату покупки или погашения паев.

- Расходы времени и трудозатраты для расчета сумм ребалансировки: эти затраты может нести как непосредственно инвестор, так и профессиональный управляющий. Затраты могут включать административные расходы и/или плату за управление, если нанимается профессиональный управляющий.

Имейте в виду, что помимо этих затрат могут существовать торговые ограничения по количеству транзакций на счетах. Наконец, поскольку разница в результатах между проанализированными периодами ребалансировки невелика, исходя из расходов можно предположить, что менее частая ребалансировка (например, раз в год или в полгода, а не ежедневная) окажется предпочтительнее.

Для многих инвесторов ребалансировка может представлять трудности

Нередко после значительного падения фондовых рынков (как в случае падения фондового рынка США на -37% в 2008 году) инвесторы начинают сомневаться в преимуществах ребалансировки. Хотя масштабы недавнего падения оказались неожиданными, отрицательная доходность акций не должна удивлять. Если оглянуться назад, среднегодовая доходность акций с 1926 по 2009 гг. составила 9,93% годовых, однако ежегодная доходность акций за этот период времени колебалась от +54% до -43% (см. также Рис. 1), показывая убытки примерно раз в каждые четыре года (25 из 84 лет имели отрицательную доходность).

Рис. 1. Распределение доходностей по календарным годам для акций США с 1926 по 2009 гг.

Примечания: Все доходности в номинальных долларах США.

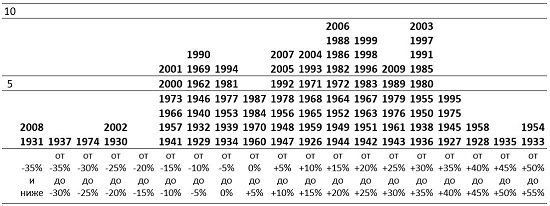

По понятным причинам, во время недавнего рыночного кризиса низкая эффективность инвестиций в сочетании со значительной неопределенностью в отношении будущего привели к тому, что инвесторам казалось нелогичным ребалансировать свои портфели путем продажи наиболее эффективных классов активов и покупки классов активов, показавших убытки. Однако, исторически значимые возможности ребалансировки в акции происходили после резко негативных рыночных событий. Оглядываясь на другие исторически значимые возможности для ребалансировки, которые здесь определены как отклонения гипотетического портфеля «60% акций / 40% облигаций» от своего целевого распределения как минимум на 5 процентных пунктов, можно увидеть, что инвесторы, действующие согласно плану и поддерживающие целевое распределение путем ребалансировок в трудные времена на рынках, как правило, вознаграждались в долгосрочной перспективе. С 1926 года возможность ребалансировки в пользу акций возникала лишь семь раз: в 1930, 1931, 1937, 1974, 2000, 2002 и 2008 годах. В каждом из этих периодов, как показывает Рис. 2, доходности по итога года были крайне низкими, а перспективы для рынков акций были мрачными.

Рис. 2. Доходности акций во время благоприятных возможностей для ребалансировки, 1926 – 2009 гг.

Примечания: Все доходности в номинальных долларах США. Портфель «60% акций / 40% облигаций» с ежегодной ребалансировкой с порогом 5%.

Инвесторы, которые не ребалансировали свои портфели, увеличивая долю акций в эти трудные времена, возможно, не только упустили последующие доходность от роста акций, но и не сохранили приверженность своему целевому распределению по классам активов.

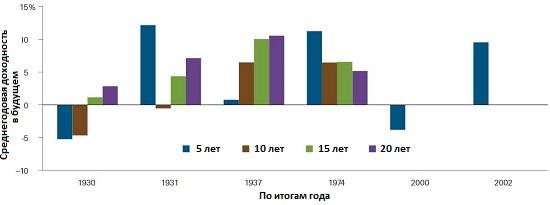

На Рис. 3 показаны среднегодовые доходности за 5, 10, 15 и 20 лет после шести из этих благоприятных возможностей по перераспределению в акции (обратите внимание, что для 2000 и 2002 гг. приведена только 5-летняя доходность). Как и ожидалось, случаи, когда среднегодовые доходности по ценным бумагам с фиксированным доходом превышали доходность акций за тот же период времени, приходились только на более короткие временные горизонты. На более длительных периодах времени инвесторы могут ожидать, что получат компенсацию за дополнительные риски, связанные с вложениями в акции. За любой 15- и 20- летний период среднегодовая доходность по акциям превышала сопоставимую доходность по облигациям за тот же период. (Данные о доходностях см. ниже в Приложении A). Что касается ожидаемых доходностей для 2008 года — время покажет; однако мы неплохо стартовали с учетом того, что в 2009 году рынок акций США вырос более чем на +28%.

Рис. 3. Преимущество в доходности акций над ценными бумагами с фиксированным доходом после событий, приводящих к ребалансировке активов, 1926 — 2009 гг.

Примечания: Пример не отражает доходность конкретных инвестиций. Все доходности в номинальных долларах США.

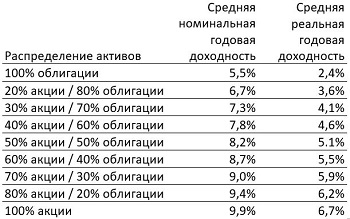

Важно понимать, что целью ребалансировки портфеля является минимизация риска (ошибки отслеживания) относительно целевого распределения активов, а не максимизация прибыли. Если портфель инвестора потенциально может содержать как акции, так и облигации, а единственной целью является максимизация прибыли независимо от риска, то инвестор должен выбрать портфель, состоящий из 100% акций.

Однако это вовсе не тот вариант, который подойдет большинству инвесторов. Как правило, инвестор больше озабочен риском снижения (или риском того, что портфель упадет в цене), чем возможностью получить дополнительно от 0,50% до 0,75% для каждого увеличения доли акций на 10%, как показывает приведенные на Рис. 4 данные о рыночном риске для различных гипотетических распределений активов.

Рис. 4. Данные о рыночном риске для различных гипотетических распределений активов, 1926 – 2009 гг.

Примечания: Пример не отражает доходность конкретных инвестиций. Все доходности в номинальных долларах США.

Периоды нестабильности на фондовых рынках – не единственные времена, когда инвесторы неохотно ребалансируют свои портфели. Несмотря на свою склонность к избеганию потерь, многие инвесторы в равной степени не желают проводить ребалансировку и во время бычьих рынков акций. Похоже, они становятся жертвами идиомы «в этот раз все иначе» («it’s different this time») и не решаются продавать классы активов, показавшие исключительную доходность, чтобы приобретать активы, которые имели «среднюю» или «ожидаемую» доходность. Однако в конечном итоге эти инвесторы могут оказаться с портфелем, содержащим избыточный вес акций и, следовательно, более уязвимым к коррекциям на фондовом рынке, подставляя свои портфели под риск больших потерь по сравнению с их целевыми портфелями. Далее мы обсудим взаимосвязь между решениями о ребалансировке и характеристиками риска и доходности портфеля.

Компромиссы в решении о ребалансировке

Как и при выборе целевого распределения активов портфеля, стратегия ребалансировки подразумевает компромисс между риском и доходностью. Чем выше риск, которому подвергается инвестор, тем выше ожидаемая доходность в долгосрочной перспективе (известная как премия за риск). Если портфель никогда не ребалансируется, то он, как правило, постепенно отклоняется от своего целевого распределения активов, поскольку увеличивается вес активов с более высокой доходностью и более высоким риском. По сравнению с целевым распределением ожидаемая доходность портфеля увеличивается, при этом растет и его уязвимость к отклонениям от доходности целевого распределения активов.

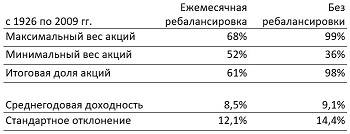

Рассмотрим два гипотетических портфеля, каждый из которых имеет целевое распределение активов «60% акций / 40% облигаций» за период с 1926 по 2009 гг.; первый портфель ребалансировался ежемесячно, а второй портфель не ребалансировался никогда. В соответствии с концепцией премии за риск, распределение акций в портфеле, который никогда не ребалансируется, постепенно дрейфует вверх. (см. Рис. 5), до максимума, в котором 99% акций и 1% облигаций. По мере увеличения доли акций в никогда не ребалансируемом портфеле, портфель демонстрирует более высокий риск (стандартное отклонение 14,4% против 12,1% для портфеля с ежемесячной ребалансировкой) и более высокую среднегодовую доходность (9,1% против 8,5% соответственно).

Рис. 5. Сравнение результатов ежемесячно ребалансируемого и никогда не ребалансируемого портфелей для двух портфелей «60% акций / 40% облигаций», 1926 – 2009 гг.

Примечания: Пример не отражает доходность конкретных инвестиций. Портфель «60% акций / 40% облигаций». Все доходности в номинальных долларах США.

Стратегия ребалансировки оценивает риск и доходность в сравнении с результатами целевого распределения активов. Решения, которые могут определять разницу между фактическими результатами портфеля и результатами портфеля с целевым распределением активов, включают в себя: насколько часто контролируется портфель, степень отклонения от целевого распределения активов, которая приводит к проведению ребалансировки; а также будет ли портфель путем ребалансировки приведен к своему целевому распределению или распределению, близкому к целевому.

Для начала рассмотрим способы, которыми инвестор может определить, когда проводить ребалансировку. Хотя в качестве причины ребалансировки могут быть использованы различные события (триггеры), мы сосредоточимся, в первую очередь, на следующих трех:

- Стратегия «только по времени»: ребалансировка, основанная на установленном графике, например, ежемесячная, ежеквартальная, ежегодная и т.д.

- Стратегия «только по отклонению»: ребалансировка, основанная на отклонении портфеля от своего целевого распределения активов на заданный минимальный процент, например, на 1%, 5%, 10% и т.д. Обратите внимание, что характер этой стратегии требует ежедневного мониторинга, поскольку в противном случае инвесторы не могут определить, как часто должна происходить ребалансировка.

- Стратегия «по времени и по отклонению»: стратегия комбинирует стратегии «по времени» и «по отклонению». Другими словами, мониторинг портфеля происходит по установленному графику, однако ребалансировка происходит лишь в случае, если отклонение распределения активов от целевого превышает минимально установленное значение.

Окончание здесь.

Комментариев: 3 »

3 Responses to Vanguard: Передовой опыт ребалансировки портфеля — 1

Да, вот это я понимаю перевод.

Видимо окончание неправильное: «Основная цель стратегии ребалансировки заключается в том, чтобы минимизировать риск, присущий целевому распределениЯ активов»

Да, конечно, спасибо! Поправил.