Элрой Димсон, Пол Марш, Майк Стонтон;

Элрой Димсон, Пол Марш, Майк Стонтон;

Отрывок из книги «Триумф оптимистов».

Источник: Prinston University Press

Перевод: Записки инвестора

5. Инвестиционный риск и распределение годовых доходностей

До сих пор мы сравнивали доходности различных классов активов по странам без учета риска. Поскольку говоря об инвестициях, мы говорим скорее о риске, нежели о доходности, вернемся к вопросу о риске. Под риском многие инвесторы понимают риск снижения цены, т.е. перспективу понести потери или не достичь некоторой целевой доходности. Чем более изменчива доходность, тем выше риск актива. Поэтому на практике инвестиционный риск почти всегда измеряется волатильностью, т.е. стандартным отклонением доходности.

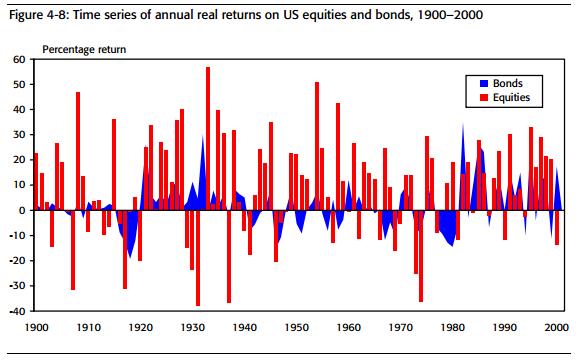

Рисунок 4-8 визуально показывает риск и волатильность через годовую реальную доходность акций США (столбцы) и облигаций США (области) за период с 1900 по 2000 гг. Отчетливо видно, что доходность акций год-к-году была более волатильна, а значит, рискованна, чем доходность облигаций. Волатильность доходности акций (стандартное отклонение) была чуть более 20%. Грубо говоря, раз в шесть лет акции отставали на 20% и более от среднего значения, и раз в шесть лет акции превосходили среднее значение на 20% и более. Долгосрочные облигации имеют волатильность 10%. Для сравнения: волатильность краткосрочных векселей была менее 5%.

Рисунок 4-8: Значения ежегодных реальных доходностей акций и облигаций США, 1900 – 2000 гг.

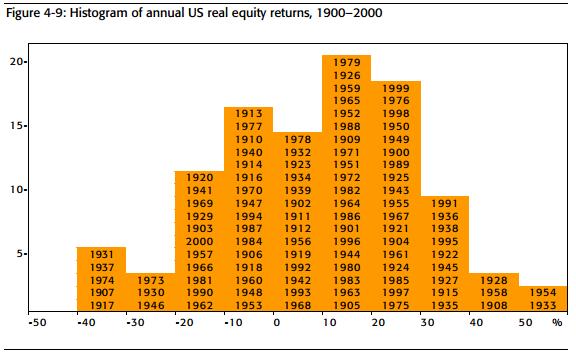

Реальные доходности, показанные на Рисунке 4-8, можно также перегруппировать и отобразить в виде гистограммы. Рисунок 4-9 показывает распределение реальных годовых доходностей акций США за период с 1900 по 2000 гг. Распределение близко к колоколообразному, т.е. является нормальным, со средним арифметическим (т.е. средним значением годовой доходности за 101 год) равным 8,7%. Как сказано выше, стандартное отклонение, которое определяет разброс доходностей вокруг среднего, составляет 20,2%.

Реальные доходности, показанные на Рисунке 4-8, можно также перегруппировать и отобразить в виде гистограммы. Рисунок 4-9 показывает распределение реальных годовых доходностей акций США за период с 1900 по 2000 гг. Распределение близко к колоколообразному, т.е. является нормальным, со средним арифметическим (т.е. средним значением годовой доходности за 101 год) равным 8,7%. Как сказано выше, стандартное отклонение, которое определяет разброс доходностей вокруг среднего, составляет 20,2%.

Рисунок 4-9: Гистограмма ежегодных реальных доходностей акций США, 1900 – 2000 гг.

Акции США были далеко не безрисковыми, и в более чем трети периодов показали отрицательную доходность. Левый столбик на Рисунке 4-9 показывает, что худшим годом был 1931 г. с реальной доходностью -38%, за ним идут 1937, 1974, 1907 и 1917 гг. Лучшим годом был 1933 г. с реальной доходностью 57%, сразу за ним идут 1954 г., затем 1908 г. и т.д. Распределение доходностей для других стран, исследуемых в этой книге, такое же, но у многих из них более выраженные экстремумы. Например, номинальная доходность в Германии была на уровне 305 000 000 000% (в 1923 г.), минимальная была -87% (в 1948 г.).

Акции США были далеко не безрисковыми, и в более чем трети периодов показали отрицательную доходность. Левый столбик на Рисунке 4-9 показывает, что худшим годом был 1931 г. с реальной доходностью -38%, за ним идут 1937, 1974, 1907 и 1917 гг. Лучшим годом был 1933 г. с реальной доходностью 57%, сразу за ним идут 1954 г., затем 1908 г. и т.д. Распределение доходностей для других стран, исследуемых в этой книге, такое же, но у многих из них более выраженные экстремумы. Например, номинальная доходность в Германии была на уровне 305 000 000 000% (в 1923 г.), минимальная была -87% (в 1948 г.).

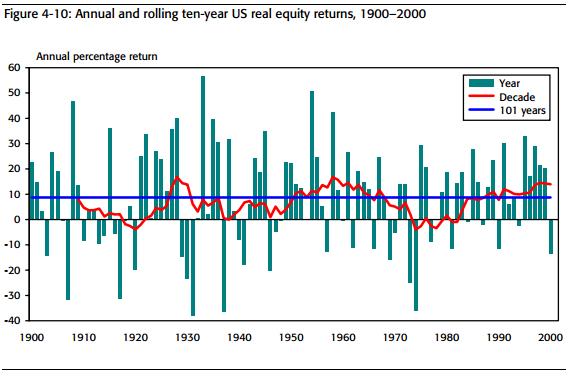

Рисунок 4-10 повторяет обозначенные на Рисунке 4-8 годовые доходности акций, а также показывает среднегодовые доходности за 10-летние периоды и среднюю арифметическую доходность за 101 год, отображенную горизонтальной линией. Доходности за 10-летние периоды более сглажены и лишь немногие из них отрицательны. Реальная нулевая доходность, однако, не является подходящим ориентиром, поскольку инвесторы США могли заработать со значительно меньшим риском за счет инвестиций в векселя и облигации. Премия за риск инвестиций в акции по сравнению с облигациями и векселями обсуждается в Главе 12.

Рисунок 4-10: Ежегодные и скользящие 10-летние реальные доходности акций США, 1900 – 2000 гг.

Стандартное отклонение реальных доходностей в акции США составляет 20,2%. Если бы доходности были распределены нормально, можно было бы ожидать, что раз в шесть лет они ,будут выходить за рамки диапазона 8,7 ± 20,2%. Таким образом, за 101 год мы бы ожидали 16 периодов с доходностью ниже -11,5% и 16 периодов с доходностью выше 28,9%. В действительности для рынка США таких периодов было 18 и 16 соответственно. Однако рынок США был необычным в сравнении с другими странами. У большинства было менее 16-ти периодов выхода за нижний предел этого интервала, но сами выходы были более экстремальными, чем предполагает нормальное распределение.

У Великобритании, например, было 14 периодов, когда доходности были меньше среднего минус одно стандартное отклонение, и только 10 периодов с доходностью выше среднего плюс одно стандартное отклонение. Если бы доходности и в самом деле были нормально распределены, то реальная доходность Великобритании 1974 года в -57% была бы возможна лишь раз в 1400 лет, а доходность +97% в 1975 году – лишь раз в 30000 лет.

Такое расхождение возникает из-за широко известного факта, что годовые доходности имеют скорее логнормальное, нежели нормальное распределение, но даже при этом они имеют слишком «толстые хвосты», а экстремальные доходности могут случаться с большей вероятностью. Волатильность также изменяется во времени, поэтому Рисунок 4-10 отражает скорее смесь различных распределений. Стандартные отклонения в этой книге были посчитаны на основании процентных доходностей по каждому году, и поэтому не учитывают сделанные выше заключения. Для более подробного описания параметров риска можно см. работы Леви и Ганторпа (Levy and Gunthorpe) (1993). Для наших же целей, описывающих сравнение классов активов и стран, большая точность не требуется.

Продолжение: 6. Риск, диверсификация и рыночный риск

Комментариев нет »