Элрой Димсон, Пол Марш, Майк Стонтон;

Элрой Димсон, Пол Марш, Майк Стонтон;

Отрывок из книги «Триумф оптимистов».

Источник: Prinston University Press

Перевод: Записки инвестора

3. Доходности мировых рынков акций

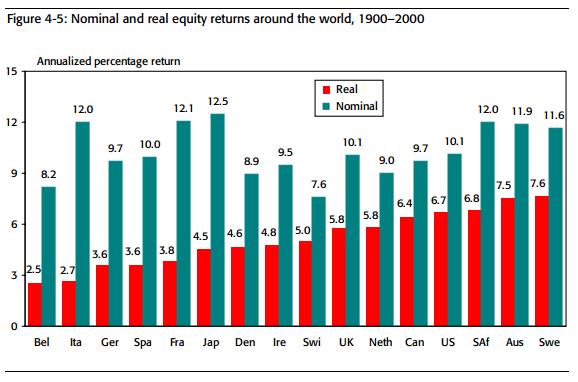

Рисунок 4-5 показывает доходности рынков акций США и Великобритании в сравнении с другими четырнадцатью рынками из этой книги. На рисунке показаны годовые номинальные и реальные доходности акций для всех шестнадцати стран.

Для сравнения доходностей между рынками лучше использовать реальную (т.е. с поправкой на инфляцию) доходность. Поэтому страны на Рисунке 4-5 были отсортированы по возрастанию реальной доходности слева направо. Рисунок 4-5 показывает, что в числе шести наихудших стран по показателю реальной доходности оказались страны с наилучшей номинальной доходностью. (Номинальная доходность для Германии исключает период гиперинфляции 1922 – 1923 гг.; без этой поправки ее доходность была бы самый высокой среди всех стран).

Рисунок 4-5: Номинальные и реальные доходности акций по странам мира, 1900 – 2000 гг.

Высокая инфляция может увеличивать номинальные доходности, но, как правило, приводит к более низким реальным доходностям. Страны из левой части списка не смогли справиться с влиянием высокой инфляции.

Высокая инфляция может увеличивать номинальные доходности, но, как правило, приводит к более низким реальным доходностям. Страны из левой части списка не смогли справиться с влиянием высокой инфляции.

Когда мы фокусируемся на реальных доходностях, которые экономически более важны, обнаруживается определенная схожесть годовых доходностей разных стран, которую можно видеть на Рисунке 4-5. Несмотря на различные стартовые условия, экономическое развитие и участие в войнах, реальные годовые доходности всех шестнадцати стран оказались в пределах трех процентных пунктов от среднего значения 5,1%.

Заметьте, однако, что из-за силы сложных процентов, малые различия в доходностях приводят к огромным различиям в итоговом благосостоянии; именно поэтому различия в годовых доходностях между странами так важны. Например, инвестиции в начале 1900 г. одной единицы местной валюты в рынок акций Бельгии (худший результат) выросли бы, с учетом реинвестирования дивидендов, всего в 12,3 раз. Аналогичные инвестиции в Швецию (лучший результат) выросли бы чуть менее чем в 1700 раз.

Таким образом, даже несмотря на то, что мы основываем свое исследование на периоде с 1900 по настоящее время, и исключаем закрытие некоторых фондовых рынков, можно заметить сильные различия в результатах. Некоторые рынки акций показали поразительно хорошую реальную доходность, у других были более скромные результаты. Именно разница в развитости рынка капитала каждой страны делает целесообразным сравнение их рынков с США, Великобританией и другими рынками мира.

В правой части Рисунка 4-5 находятся страны, достигшие наибольшего реального прироста за период с 1900 по 2000 гг. США показали четвёртый по величине прирост, а доходность Великобритания находится выше невзвешенного среднего среди всех стран. При движении справа налево реальные годовые доходности уменьшаются. На периоде в 101 год максимальную доходность акций показали Швеция, Австралия, Южная Африка, США и Канада. Нидерланды и Великобритания также показали неплохую доходность, тогда как доходность других стран оказалась хуже. В итоге худшие показатели имеют страны, проигравшие в войнах или наиболее пострадавшие от международных или гражданских войн. Эти страны также пережили периоды высокой или гиперинфляции, которые обычно ассоциируются с войнами и их последствиями.

Продолжение: 4. Сравнение акций с облигациями и векселями

Комментарии к записи Триумф оптимистов: История международного рынка капитала – 3 отключены