Ближайшие полезные мероприятия

![]() В любое время:

В любое время:

учебный курс Сергея Спирина на базе проекта «Нетология»

Личные финансы и инвестиции: как вложить деньги без ошибок

План Путина по разгрому доллара

Источник: The Economist

Источник: The Economist

20 октября 2024

Он надеется, что саммит БРИКС на этой неделе приведет к большому прорыву в нарушение санкций

Президент России Владимир Путин, несомненно, будет в восторге 22 октября, когда он сфотографируется с лидерами 24 стран, включая Нарендру Моди (Индия) и Си Цзиньпина (Китай) на саммите БРИКС в Казани на Волге. В прошлом году, когда блок собрался в Йоханнесбурге и расширился с пяти до десяти членов, Путину пришлось оставаться дома, чтобы избежать ареста по ордеру, выданному Международным уголовным судом в Гааге. На этот раз он надеется быть замеченным в ведущей роли в быстро растущем клубе, который бросает вызов доминированию западного порядка.

Dimensional: Ландшафт инвестиционных фондов — 2023

Сергей Спирин

Сергей Спирин

По материалам исследования Dimensional «Ландшафт инвестиционных фондов – 2023» для взаимных фондов (mutual funds) и биржевых фондов (ETFs) США

Для AssetAllocations.ru

Группа Dimensional, известная в США своими факторными фондами (в частности, их упоминал Уильям Бернстайн в своей самой первой книге «Разумное управление активами», вышедшей четверть века назад), регулярно публикует исследования по результатам взаимных фондов в США. Исследование за 2023 г. подтверждает известную информацию: на долгосрочных периодах времени большинству фондов не удается обыгрывать свои бенчмарки (соответствующие индексы), а многим – даже вообще выживать. Существенное количество фондов просто закрываются после серии плохих результатов, не дожив до конца периода. И доля как закрывшихся фондов, так и фондов, проигрывающих своим бенчмаркам, растет с увеличением периода наблюдений, на периоде в 15-20 лет начиная превышать 80%.

Можно ли измерять рыночный риск волатильностью?

Сергей Спирин

Сергей Спирин

1 февраля 2013 г.

Источник: «Записки инвестора»

Кто сталкивался с идеями портфельных инвестиций, тот знает, что в сфере приверженцев Asset Allocation рыночный риск принято измерять (рассчитывать, оценивать) через волатильность, которая, в свою очередь, рассчитывается как среднеквадратичное или стандартное отклонение.

Такой способ оценки риска предложил еще Гарри Марковиц в 50-х годах прошлого века, и с тех пор он прочно закрепился в экономической науке и до сих пор пользуется популярностью, если и не для сложных расчетов, то хотя бы для приблизительных оценок. Достаточно сказать, что множество нобелевских лауреатов опирались именно на этот способ оценки рыночного риска в своих концепциях.

Риск и стандартное отклонение

Майкл Эдлесон

Майкл Эдлесон

Из книги

«Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке»

Врезка к Главе 1 «Рыночный риск, тайминг и формульные стратегии»

Всякий раз, когда результат (например, доходность на рынке акций в следующем году) является случайным, он может принимать множество вероятных значений. Эти исходы (возможные результаты) имеют некоторое среднее, или центральное, ожидаемое значение, вокруг которого они будут концентрироваться. Предположим, что среднее значение составляет 15%; это означает, что возможные результаты, хотя и будут носить случайный характер, сосредоточатся вокруг значения 15%. Было бы неплохо знать, насколько близко к среднему значению находится возможная доходность. Если разброс случайных доходностей лежит в широком диапазоне (скажем, от –50 до +60%), то можно сказать, что распределение случайных доходностей вокруг ожидаемого среднего значения содержит высокий риск. Это риск заключается в том, что фактический результат может находиться весьма далеко от ожидаемого значения, причем как в большую, так и в меньшую сторону. Менее рискованное распределение подразумевает, что выход фактических значений за пределы диапазона, например, 0–30% является маловероятным.

Доходности и сложный процент

Майкл Эдлесон

Из книги

«Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке»

Врезка к Главе 1 «Рыночный риск, тайминг и формульные стратегии»

Доходность инвестиций (возьмем, например, значение 8%) должна быть привязана к определенному временному периоду. Обычно, но не всегда, используется годовая доходность. Когда мы переключаем наше внимание с одного периода на другой, нужно сделать перерасчет и для доходности.

Предположим, что общая доходность двухлетних инвестиций составила 21%. Казалось бы, можно просто привести двухлетнюю доходность к годовой. Однако взять и разделить 21% на 2, получив значение годовой доходности 10,50%, будет ошибкой. Простое «усреднение» доходности игнорирует компаундирование, или сложный процент. Допустим, вы инвестировали $100 на два года и в первый год получили доход в размере 10,50%. Это дает вам $110,50. При доходности 10,50% во втором году вы получите $122,10 (10,50% от $110,50 составляет $11,60). Это двухлетняя доходность 22,10%, а вовсе не 21%. На самом деле двухлетняя доходность 21% эквивалентна годовой доходности 10% ($100 + 10% = $110; $110 + 10% = $121; общая доходность 21%).

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

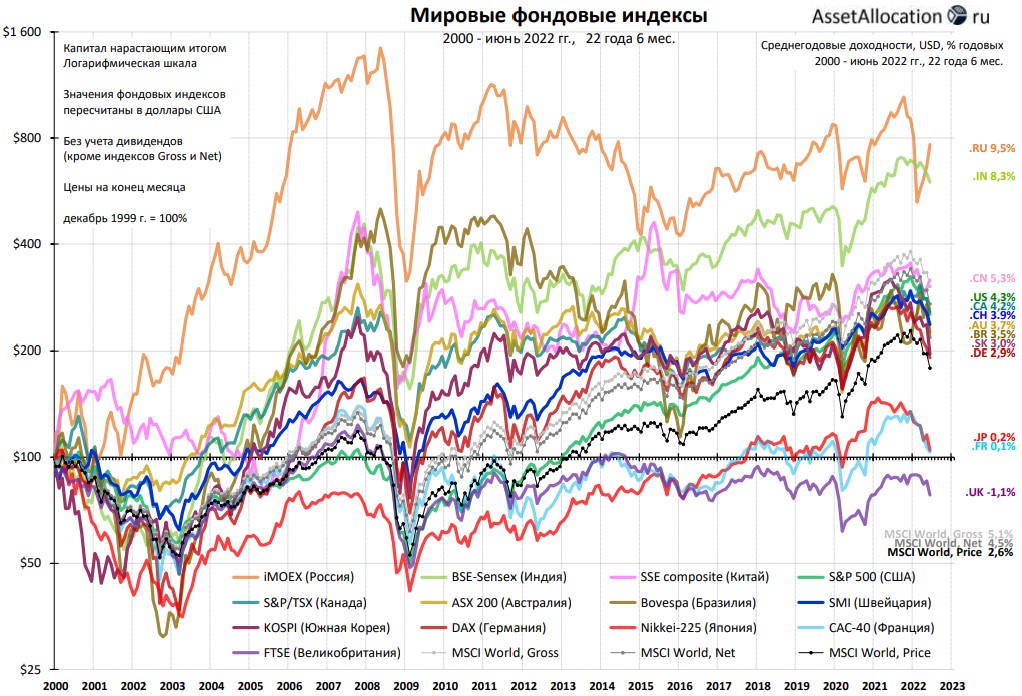

Мировые рынки с 2000 г.