Эдвард Ф. Маккуорри

Эдвард Ф. Маккуорри

почетный профессор Университета Санта-Клары (*)

Источник: SSRN

Перевод для AssetAllocation.ru

Введение

Когда Джереми Сигел опубликовал свою работу Stocks for the Long Run (в русском издании – «Долгосрочные инвестиции в акции»), было мало информации об акциях до 1871 г. или облигациях до 1926 г. Но сегодня цифровые архивы позволяют рассчитать реальную общую доходность индексов акций и облигаций, начиная с 1793 г. В данной работе эта новая история рынка представляется и сравнивается с нарративом Сигела. Новые исторические данные показывают, что в течение нескольких десятилетий иногда акции превосходили облигации, иногда облигации превосходили акции, а иногда они показывали примерно одинаковые результаты.

В более общем плане структура доходностей активов в современную эпоху, как видно из Ibbotson SBBI /ежегодники Stocks, Bonds, Bills and Inflation под редакцией Ибботсона — прим. переводчика/ и других наборов данных, которые начинаются с 1926 г., явно отличается от того, что было раньше. Вопреки мнению Сигела, модель доходности активов, наблюдавшаяся в 20-м веке, не распространяется на 19-й век. Вводится тезис о режиме, чтобы осмыслить дополненную историческую летопись. В нем утверждается, что как обыкновенные акции, так и долгосрочные облигации являются рискованными активами, которые могут работать лучше или хуже на разных временных интервалах.

Должны ли акции превосходить облигации в долгосрочной перспективе? Могут ли инвесторы, покупающие и удерживающие акции, ожидать, что портфель акций будет расти в реальном выражении на 6-7% в год? За последние три десятилетия Джереми Сигел из Уортона в серии статей и в пяти книжных изданиях (1) отстаивал оба утверждения под рубрикой «Долгосрочные инвестиции в акции». В финансовом анализе оба принципа стали символами веры. Специалисты по планированию считают, что облигации обязательно будут отставать от акций в долгосрочной перспективе. И даже с поправкой на инфляцию планировщики ожидают, что акции будут удваиваться примерно каждые десять лет. В подтверждение этого Сигел собрал более чем двухвековые исторические данные. В этой статье я возвращаюсь к историческим данным и использую новые доступные данные, чтобы оспорить оба утверждения. Предыдущие попытки критиковать исторические записи, собранные Сигелом, были немногочисленны. (2)

Я начну с описания источников Сигела по доходности акций и облигаций и объясню, как они заменяются новыми данными. Далее я представляю пересмотренный и более полный исторический отчет об акциях и облигациях США с 1793 г. Затем я показываю, как свежие международные данные также бросают вызов Долгосрочным инвестициям в акции. Далее в работе приводятся доводы в пользу преобладания смены режима в модели доходности активов. Я добавляю примеры, показывающие, как появлялись и исчезали инфляционные режимы, как менялась роль дивидендов, и как корреляции между акциями и облигациями и волатильности менялись в широком диапазоне. Кроме всех примеров период после 1926 г., который я буду называть современной эпохой, в более широкой исторической перспективе представляется весьма отчетливо. Наконец, я обсуждаю, почему утверждения Сигела, возможно, так долго избегали критики, и последствия новых исторических данных для инвесторов 21-го века.

Анализ исторических данных

В приложении приведены таблицы источников исторических данных, использованных Сигелом, указаны недостатки и ограничения, а также подробно описаны улучшения, внесенные новыми данными. Основные изменения касаются акций до 1871 г. и облигаций до 1897 г. Следовательно, Сигел сбился с пути в основном в 19 веке – не из-за какой-либо собственной ошибки, а потому, что ограниченные источники, доступные ему три десятилетия назад, оказались ошибочными. Основные источники Сигела были опубликованы более восьмидесяти лет назад. Эти сборники были лучшими из доступных в то время, когда Сигел впервые выдвинул свои тезисы. Но сейчас это уже не так.

К концу 1990-х годов команда под руководством Ричарда Силлы из Нью-Йоркского университета изучила сотни довоенных газет в поисках котировок акций и облигаций. (3) Команда Силлы обнаружила, что широко распространенная торговля акциями и облигациями началась в 1790-х годах не только в Нью-Йорке, но и в Бостоне и Филадельфии. (4) К 1820-м годам существовало полдюжины активных бирж, торгующих десятками акций. Ко времени биржевой паники 1837 г. можно было составить котировки на 200 акций.

Вскоре после завершения исследования Силлы цифровая революция обновила архивы исторических газет, особенно когда Google начал оцифровывать старые книги, на которые не распространялось авторское право. Эти доступные для поиска цифровые архивы позволили мне составить отчет о дивидендах, начиная с 1793 г. Сигелу дивиденды до 1871 г. приходилось оценивать, он их не наблюдал. (5) Я также смог собрать из этих архивов данные о количестве акций, чтобы вычислить взвешенную по капитализации общую доходность акций. Источники Сигела предоставляли только индексы с равным весом акций либо взвешенные по цене.

Для новых данных по облигациям я вновь использовал компиляцию Силлы для получения ценовых предложений и купонов. Немногие инвесторы понимают, что Сигел не наблюдал за ценами на облигации до 1926 г. Инвесторы также не осознают, что Сигел не делал выборки из множества доступных облигаций, как это было бы сделано сегодня при построении индекса облигаций. Вместо этого он применял формулу для преобразования последовательной годовой доходности, зачастую от одной облигации, в условный прирост капитала для рынка облигаций в целом. (6) Аналогичным образом, ни одна часть истории облигаций Сигела не включает корпоративные облигации, даже в течение десятилетий, когда они доминировали на рынках с фиксированным доходом. Его обязательства как исследователя требовали от него использования наилучшего доступного прокси для безрискового инструмента. При отсутствии глубокого и ликвидного рынка казначейских облигаций Сигел приближался к безрисковым облигациям, всегда выбирая доступные федеральные или муниципальные облигации с самой низкой доходностью, даже когда эта доходность снижалась из-за налоговых льгот и других привилегий. (7)

Я исследовал цены на облигации, чтобы выяснить, как жил бы на протяжении веков инвестор в гипотетический взаимный фонд с индексными облигациями. Я также предположил, что инвестор в облигации хотел максимизировать общую доходность с поправкой на риск в долгосрочной перспективе. Следовательно, у меня не было причин исключать корпоративные облигации, когда они стали доступны в середине 19-го века. (8)

Новая история динамики акций и облигаций США

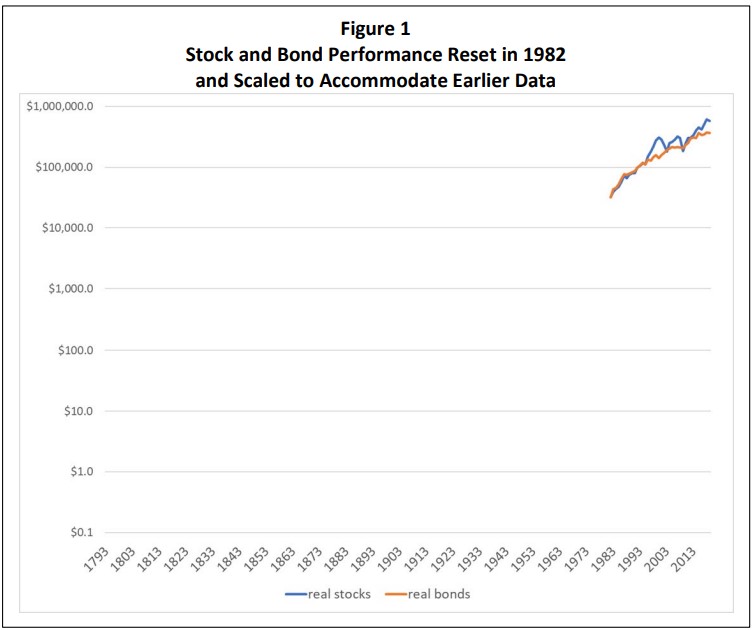

На Рис. 1 показана недавняя динамика акций и облигаций с января 1982 г. по январь 2019 г. (9) Для многих читателей этот период будет представлять собой прожитую историю.

Но Рис. 1 многим покажется незнакомым. Он показывает, что акции и облигации вели себя примерно одинаково в течение последних четырех десятилетий – это не то, что ожидает услышать большинство инвесторов. Иногда акции взлетали выше облигаций, как во время бума доткомов; но уже в январе 2009 г. акции отставали от облигаций, поведение которых к тому времени превратилось в 27-летнее ралли.

Рис. 1 также будет выглядеть непривычно, поскольку начальная стоимость акций и облигаций в 1982 году установлена равной богатству, достигнутому инвестором в акции за первые сто восемьдесят девять лет истории финансового рынка США, как будет показано далее. Рис. 1 также масштабирован для добавления более ранних данных, оставляя недавние данные скученными в верхнем правом углу, что делает его второстепенным дополнением к расширенной истории. Это преднамеренная инверсия: в большинстве опубликованных многовековых исторических графиков самые ранние результаты представлены как второстепенное предисловие к основному акту.

Рис. 1 мало что говорит в поддержку тезиса о Долгосрочных инвестиции в акции. Акции показали очень хорошие результаты во время бума, последовавшего за 1982 г., но то же самое произошло и с облигациями. Правда, были короткие периоды, когда акции взлетали выше, чем облигации; но эти периоды компенсировались падениями, которые возвращали акции к уровню облигаций. Большая часть Рис. 1 относится к самым ранним попыткам Сигела, и к ним можно подойти как к неудачному воспроизведению: шаблон, который, по мнению Сигела, он видел в исторических данных, не сохранился после его публикации.

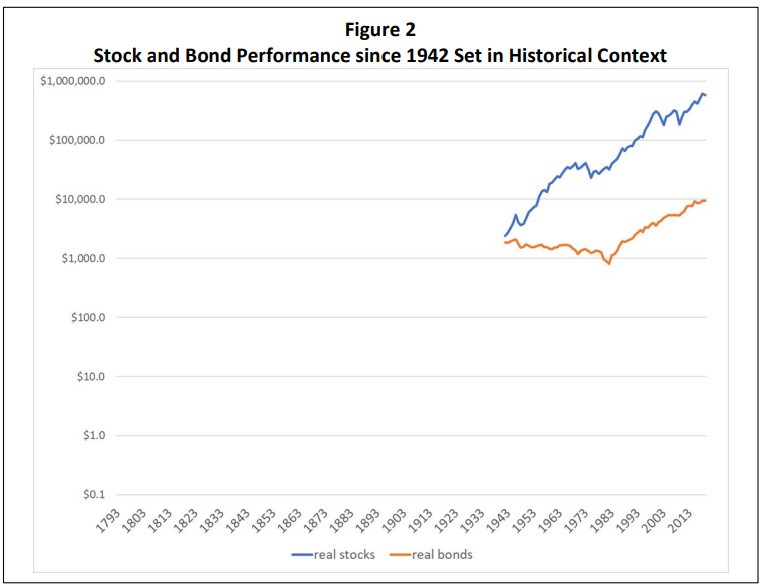

Следующий график выглядит совсем иначе. Он добавляет еще четыре десятилетия, продлевая запись до января 1942 г., сразу после момента вступления Соединенных Штатов во Вторую мировую войну. Здесь исходные значения — это фактическое богатство, достигнутое в акциях и облигациях к этому моменту за первые сто сорок девять лет истории инвестиций США.

Рис. 2 показывает ужасное поведение облигаций в долгосрочной перспективе. Акции росли намного быстрее, чем облигации в течение десятилетий, последовавших сразу после Второй мировой войны, и никогда не падали слишком сильно. И наоборот, реальная доходность по облигациям была отрицательной в течение всего нового добавленного периода. Рис. 2, по-видимому, оказывает сильную поддержку Долгосрочным инвестициям в акции.

Но Рис. 2 вводит в заблуждение. Ни один инвестор из тысячи не сможет взглянуть на этот график и обнаружить, что после 1982 г. линии доходностей акций и облигаций, по сути, параллельны, как показано на Рис. 1. То, что инвесторы видят на Рис. 2, – так это неуклонно увеличивающийся разрыв между доходностью акций и облигаций: раскрывающийся веер. Тот факт, что веер перестает раскрываться после 1982 г., практически невозможно заметить.

Инвесторы, читающие графики, склонны к вводящей в заблуждение визуальной эвристике, схожей со многими когнитивными ошибками, представленными в литературе по поведенческим финансам. Если линии графика начинаются в одной и той же точке, затем расходятся, а затем остаются разнесенными, инвесторы с готовностью делают вывод, что один актив превзошел другой, и что превосходство было постоянным и последовательным. Глаз не замечает никаких оговорок: разрыв в правой части Рис. 2 становится доказательством тезиса о Долгосрочных инвестициях в акции. Неискушенный глаз не может увидеть, что почти все разница в доходности образовалась до 1982 г.; а большая часть — до 1969 г.

Чтобы разрушить визуальную иллюзию постоянного превосходства, аналитик должен выделить подпериоды. Следовательно, необходимо начать с чего-то вроде Рис. 1. И наоборот, диаграммы, подобные Рис. 2, появлялись в ежегодниках Ibbotson SBBI с 1980-х годов, еще до того, как Сигел впервые опубликовал свою работу. Правильно описанный Рис. 2 показывает разрыв в доходностях, который резко увеличивается в течение десятилетий сразу после войны, а затем перестает увеличиваться. Но многие ли инвесторы сталкивались с таким комментарием: «период устойчивого роста акций был послевоенным явлением, которое в основном выдохлось к концу 1960-х годов»?

На Рис. 1 и 2 отражены два разных режима относительной динамики акций и облигаций: недавняя эпоха паритетной доходности и более ранняя эпоха, когда акции взлетали намного выше облигаций. Эти предварительные цифры заложили основу для гораздо более длительного периода истории рынка, который простирается от Второй мировой войны до начала Республики. Этот период выпадает за рамки реальной истории сегодняшних инвесторов.

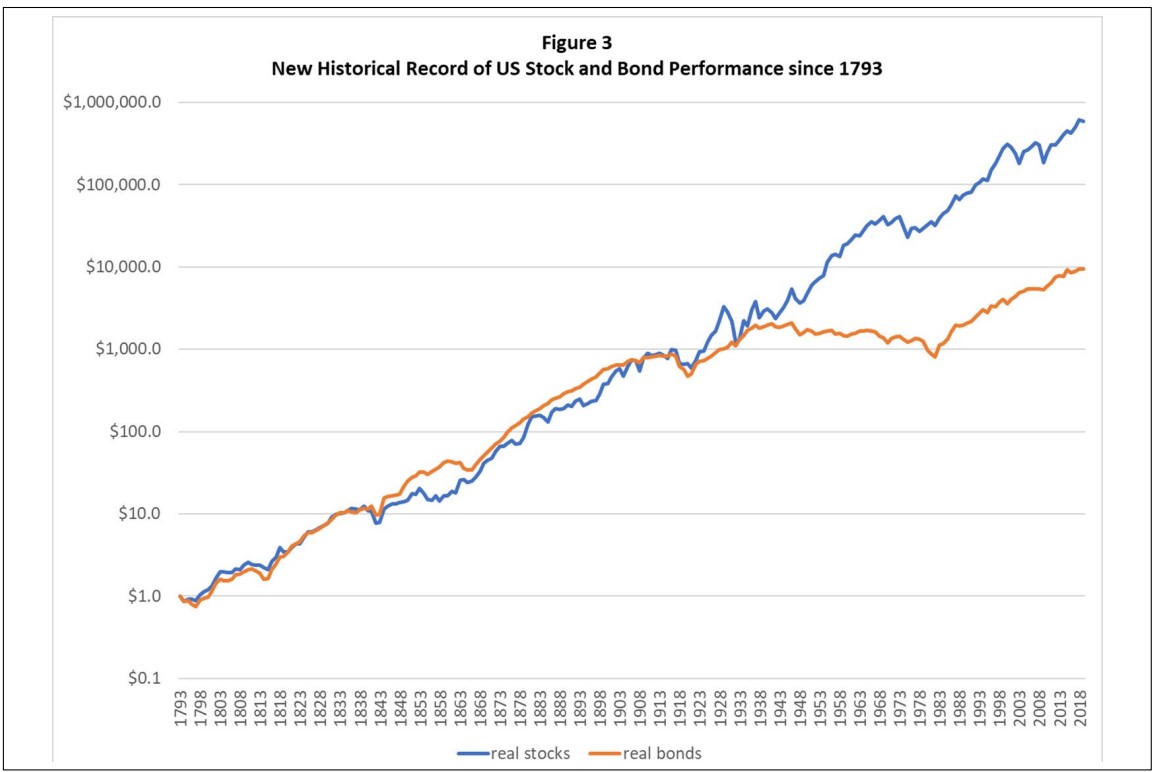

Рис. 3 дополняет полный отчет, добавляя показатели акций и облигаций с января 1793 по январь 1942 гг.: первые полтора столетия финансовых рынков США. Оказывается, показатели до 1942 г. больше похожи на Рис. 1, а не на Рис. 2: они показывают в основном показатели паритета, при этом акции и облигации привели к примерно одинаковому накоплению богатства к 1942 г. Как видно из Рис. 1, параллельно с бумом доткомов, расширенный исторический отчет также показывает короткие периоды экстремального роста акций, как в 1920-х годах. Но нет ни одного периода, начиная с 1793 года, который был бы хоть сколько-нибудь похож на устойчивый послевоенный скачок цен на акции по сравнению с облигациями, показанный на Рис. 2. Послевоенный период предстает как единичный случай.

Однако и обратная сторона Рис. 2 нигде не появляется в течение первых полутора столетий. Правда, облигации действительно опережали акции во время Паники 1837 г. И после этого облигации остаются впереди в гонке на протяжении более семидесяти лет. Но величина преимущества облигаций, достигшая своего пика непосредственно перед Гражданской войной, составляет всего около 2,5 Х в пересчете на совокупный индекс благосостояния. В отличие от этого, с 1942 по 1982 гг. индекс благосостояния для акций вырос более чем в 30 раз по сравнению с облигациями.

Тем не менее, если бы Сигел писал в 1942 г., а не в 1992 г., у него не было бы повода продвигать тезис о Долгосрочных инвестициях в акции. История рынка до этого момента показала бы, что на протяжении длительных интервалов акции и облигации обычно шли рука об руку, причем, если измерять с 1793 г., лидировали то одни, то другие. Акции и долгосрочные облигации были братом и сестрой, двумя разными способами инвестирования с целью получения долгосрочной доходности. (10)

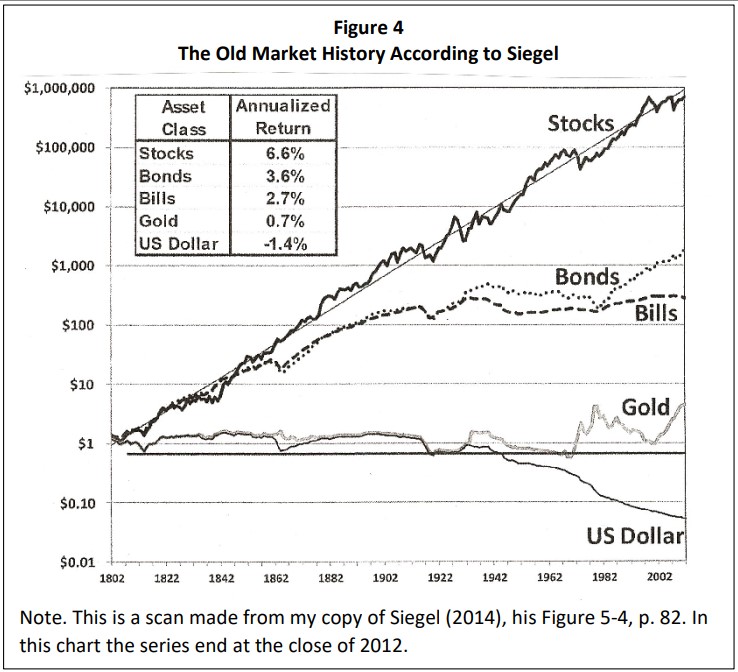

Теперь пришло время сравнить новые исторические данные с более старой версией Сигела (Рис. 4). При рассмотрении графиков Сигела, становится очевидной еще одна вводящая в заблуждение визуальная эвристика: на полулогарифмической диаграмме, охватывающей столетия, зритель склонен игнорировать все, что находится в левом нижнем углу. Визуально эта часть Рис. 4 почти незаметна. Но если эту эвристику можно преодолеть, что же тогда становится очевидным? Ответ: Сигел обнаружил, что акции и облигации демонстрировали примерно одинаковые показатели в течение первых шести десятилетий его серии данных.

Однако, инвесторы никогда не встречали комментария: «По словам Сигела, преимущество акций перед облигациями проявилось поздно, лишь после того, как прошло шесть десятилетий истории рынка». Сигел не дает подробного отчета о том, что я назвал гонкой между акциями и облигациями, и обычно не рассматривает подпериоды, за исключением важных переходов в своих источниках данных (1871 и 1926 гг., см. Приложение). И читатели Сигела, как правило, не в состоянии преодолеть эвристику «игнорировать нижний левый угол», особенно перед лицом постоянно расширяющегося веера между акциями и облигациями, который доминирует в правых двух третях его диаграммы. Один взгляд на график Сигела заставляет прийти к знакомому ответу: акции всегда значительно превосходили облигации. Но это неверно, даже при использовании ошибочных и устаревших источников данных Сигела.

Возвращаясь к новым историческим данным на Рис. 3, контраст с более ранней историей можно суммировать просто: если Сигел продемонстрировал паритетные показатели между акциями и облигациями в течение первых шести десятилетий, то новые данные увеличивают период паритетных показателей более чем в два раза, примерно до 150 лет. Устойчивый рост фондового рынка проявляется как послевоенный феномен, невиданный ни до, ни после.

В следующем разделе подробно показано, в чем новые исторические данные отличается от старых, чтобы определить, что вызвало эти отклонения, и установить превосходство новых данных как лучшего представления истории рынка, по сравнению с тем, что было доступно Сигелу тридцать лет назад.

(…)

(*) Эта редакция датирована июлем 2021 г. Я хотел бы отметить новаторскую работу Ричарда Силлы, руководителя исследовательской группы, сбор данных которой сделал возможной эту новую историю рынка. Я благодарю его, Джейсона Цвейга, Джеймса Гранта, Эвана Лоренца, Джереми Сигела, Марка Халберта, Майка Стонтона и Брайана Тейлора за полезные комментарии к предыдущим итерациям этой работы. Особая благодарность Брайану за предоставление доступа к данным GFD. Я также хотел бы отметить hathitrust.org, books.google.com, Readex, Mergent, Fraser и все другие оцифрованные хранилища, которые позволили вернуться в прошлое на столетия, чтобы извлечь дивиденды и другие данные, ранее недоступные финансовым историкам.

1 комментарий »

One Response to Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

Уникальный материал, есть над чем глубоко подумать.

Благодарю.