Бен Карлсон: Рынки не спасут вас, если вы не будете экономить

Бен Карлсон

Бен Карлсон

20 ноября 2022 г.

Источник: A Wealth Of Common Sense

Перевод для AssetAllocation.ru

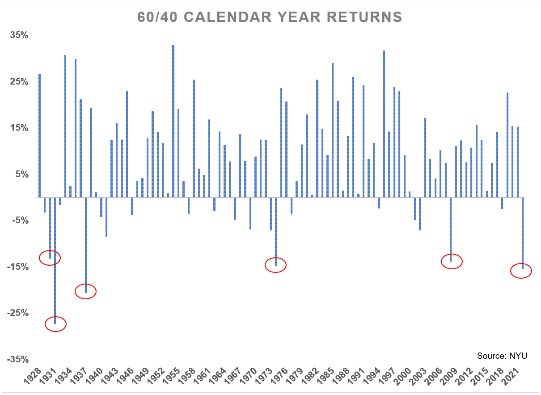

Портфель 60/40 из акций и облигаций США завершал год двузначным снижением лишь пять раз за последние 94 года вплоть до конца 2021 года. (1)

Поскольку как акции, так и облигации в 2022 году упали примерно на 15%, похоже, что этот год станет шестым случаем за 95 лет:

Доходности портфеля 60/40 по итогам календарных лет

Эдвард Маккуорри: Иногда акции бьют облигации, иногда облигации бьют акции — 2

Меб Фабер, Эдвард Маккуорри

Меб Фабер, Эдвард Маккуорри

Источник: Meb Faber Show

28 июня 2021 г.

Перевод для AssetAllocation.ru (фрагменты)

Окончание. Начало здесь.

Меб Фабер: Как бы собирая все это воедино, что вы думаете об этом? У меня есть свои собственные интерпретации. Но я хотел бы услышать ваше мнение – того, кто приложил руку ко всем этим данным. Когда вы оглядываетесь назад и как бы экстраполируете эти разные периоды, каковы ваши основные мысли, когда речь заходит об акциях, облигациях, векселях, инфляции с вашим набором данных? Каковы ключевые моменты?

Эдвард Макуорри: Я рад, что вы упомянули это слово «инфляция», потому что это будет еще одна часть истории. И позвольте мне начать с общепринятых взглядов, как всегда.

Эдвард Маккуорри: Иногда акции бьют облигации, иногда облигации бьют акции — 1

Меб Фабер, Эдвард Маккуорри

Источник: Meb Faber Show

28 июня 2021 г.

Перевод для AssetAllocation.ru (фрагменты)

Гость: Эдвард Ф. Маккуорри – почетный профессор Школы бизнеса Ливи при Университете Санта-Клары. В 1985 году получил степень доктора философии в области социальной психологии в Университете Цинциннати.

Резюме: В сегодняшнем эпизоде мы узнаем, почему тезис «Долгосрочные инвестиции в акции» может оказаться не таким уж верным. Доктор Маккуорри нашел цифровые архивы и более старые данные, которые дают иной вывод, чем тот, что обнаружил профессор Джереми Сигел. Мы рассмотрим, как доходность акций и облигаций менялась с течением времени, и узнаем, что облигации десятилетиями превосходили акции в таких странах, как Франция и Япония. Мы услышим про «тезис о режиме» (regime thesis) доктора Маккуорри, где говорится, что профиль риска/доходности как акций, так и облигаций зависит от того, в каком режиме мы находимся, и что и те, и другие могут быть как лучше, так и хуже на любом временном горизонте.

Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

Эдвард Ф. Маккуорри

Эдвард Ф. Маккуорри

почетный профессор Университета Санта-Клары (*)

Источник: SSRN

Перевод для AssetAllocation.ru

Введение

Когда Джереми Сигел опубликовал свою работу Stocks for the Long Run (в русском издании – «Долгосрочные инвестиции в акции»), было мало информации об акциях до 1871 г. или облигациях до 1926 г. Но сегодня цифровые архивы позволяют рассчитать реальную общую доходность индексов акций и облигаций, начиная с 1793 г. В данной работе эта новая история рынка представляется и сравнивается с нарративом Сигела. Новые исторические данные показывают, что в течение нескольких десятилетий иногда акции превосходили облигации, иногда облигации превосходили акции, а иногда они показывали примерно одинаковые результаты.

А прав ли Джереми Сигел?

Сергей Спирин

Сергей Спирин

18 августа 2022 г.

А прав ли Джереми Сигел?

(а также Джек Богл, Роберт Шиллер и многие, многие другие)

Я уже несколько дней изучаю материалы Эдварда Макуорри (Edward F. McQuarrie), почетного профессора из университета Санта-Клары, которые кажутся мне близкими к сенсационным, но которые по не совсем понятной мне причине пока не получили должного медийного освещения.

Собственно, вот ссылки на сам материал на английском для тех, кто захочет самостоятельно изучить вопрос:

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

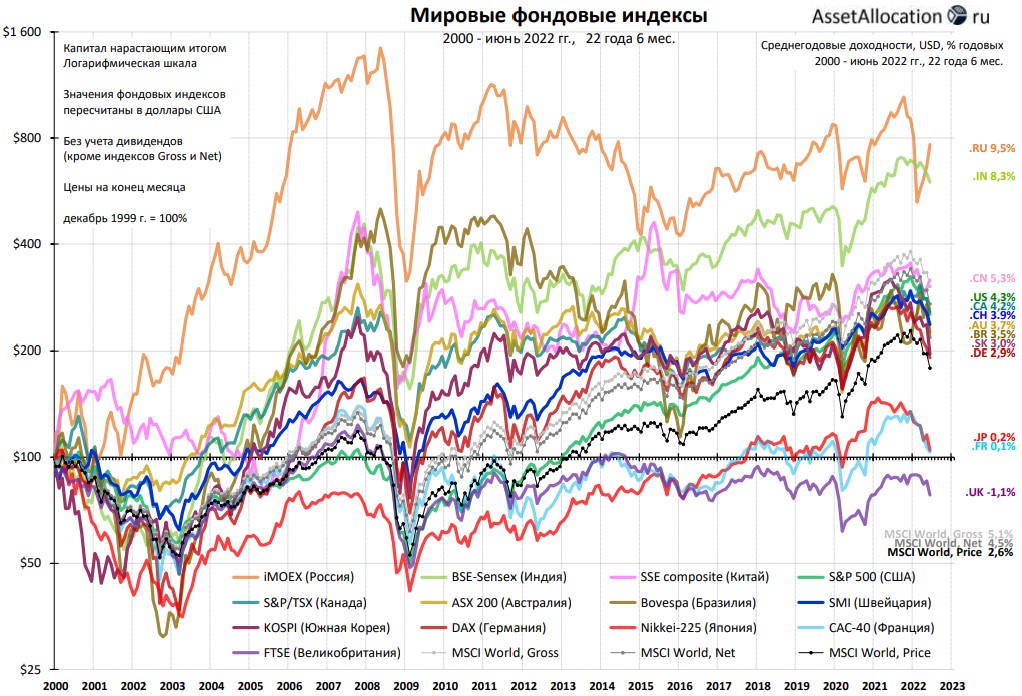

Мировые рынки с 2000 г.