Материал из категории: ‘статьи’ .

Статьи российских авторов

Можно ли измерять рыночный риск волатильностью?

Сергей Спирин

Сергей Спирин

1 февраля 2013 г.

Источник: «Записки инвестора»

Кто сталкивался с идеями портфельных инвестиций, тот знает, что в сфере приверженцев Asset Allocation рыночный риск принято измерять (рассчитывать, оценивать) через волатильность, которая, в свою очередь, рассчитывается как среднеквадратичное или стандартное отклонение.

Такой способ оценки риска предложил еще Гарри Марковиц в 50-х годах прошлого века, и с тех пор он прочно закрепился в экономической науке и до сих пор пользуется популярностью, если и не для сложных расчетов, то хотя бы для приблизительных оценок. Достаточно сказать, что множество нобелевских лауреатов опирались именно на этот способ оценки рыночного риска в своих концепциях.

Vanguard: Причины для осторожности в оценке акций США

Цянь Ван

Цянь Ван

доктор философии, главный экономист по Азиатско-Тихоокеанскому региону и глобальный руководитель Vanguard Capital Markets Model

27 февраля 2024 г.

Vanguard

Перевод для AssetAllocation.ru

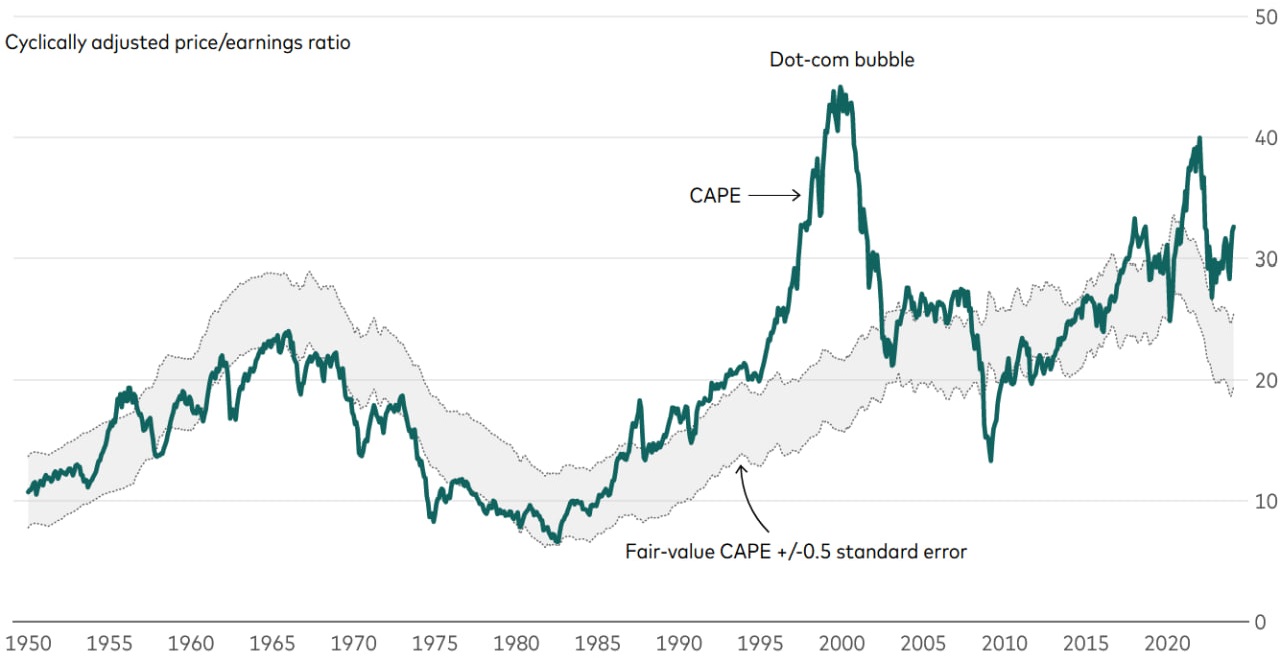

Более высокие процентные ставки могут стать препятствием для цен на активы. Рынок облигаций США приспособился к ним, о чем свидетельствует резкое падение цен на облигации за последние два года. Рынок акций, с другой стороны, продолжает достигать новых высот, что говорит о том, что инвесторы могут быть слишком самоуверенны в отношении роста оценок.

Риск коррекции цен на акции возрос по мере того, как оценки стали еще более завышенными

Сергей Спирин: Ловушка для умных

Сергей Спирин

Сергей Спирин

18 января 2019 г.

Есть вопрос, который многим людям не дает покоя. Звучит он примерно так:

Я — умный человек, с хорошим образованием, прочитавший много умных книг. Я дисциплинирован, усерден, трудолюбив, талантлив, психологически устойчив и готов заниматься исследованиями рынка и своим дальнейшем самообразованием – оплачивать деньгами и своим временем курсы, тренинги, индивидуальное обучение у профессионалов.

Да, я ясно отдаю себе отчет в том, что все на рынке выигрывать не могут, и рынок — это место, где одни люди выигрывают за счет других. Но ведь не может же такого быть, чтобы я оказался хуже средней массы? Ведь я же вижу в интернете огромное количество людей, которые тоже пришли на финансовые рынки и при этом, похоже, намного глупее меня.

Так почему бы мне не предпринять некоторые усилия в надежде отобрать на рынке деньги у этих людей, ведь эти усилия должны окупиться?

Сумеречная зона экономики

Антара Халдар

Антара Халдар

Источник: Project Syndicate

4 декабря 2023 г.

В то время как ортодоксальные экономисты Чикагской школы говорят, что люди не могут победить рынки, поведенческие экономисты настаивают на том, что именно люди создают рынки, а это означает, что люди могут стремиться улучшить свое функционирование. Это утверждение, по вашему мнению, имеет важные последствия как для экономической теории, так и для финансового регулирования.

КЕМБРИДЖ (США) – Десять лет назад Юджин Фама и Роберт Шиллер были удостоены Нобелевской премии по экономике (вместе с Ларсом Петером Хансеном) «за эмпирический анализ цен на активы». Фама и Шиллер, однако, придерживаются диаметрально противоположных взглядов на движение цен на активы, начиная с того, что влияет на решения экономических субъектов, и заканчивая тем, являются ли рынки по своей сути эффективными. Спустя пятнадцать лет после мирового экономического кризиса это противоречие заслуживает пересмотра.

Паевая рента. Особенности инвестирования в фонды с выплатой дохода

Виталий Гайдаев

Виталий Гайдаев

Источник: КоммерсантЪ

27 августа 2023 г.

Частные инвесторы сохраняют высокий интерес к вложениям в паевые инвестиционные фонды с выплатой промежуточного дохода. В первом полугодии чистый приток средств в такие ПИФы превысил 44 млрд руб. Облигационные фонды данного типа приносят пайщикам более прогнозируемый доход, чем фонды акций с менее регулярной выплатой дивидендов. Однако стоит учитывать, что такие инвестиции проигрывают классическим фондам по доходности.

Розничный интерес

Во втором квартале общее число пайщиков—физических лиц превысило рубеж 9 млн человек, указывает ЦБ в «Обзоре ключевых показателей паевых инвестиционных фондов» (.pdf ). За квартал показатель вырос почти на 500 тыс. человек. Основной прирост пришелся на розничные фонды (открытые и биржевые ПИФы), также увеличилось число пайщиков интервальных фондов. Вместе с тем число пайщиков закрытых ПИФов впервые за девять кварталов сократилось.

Книги

Читать online,

Читать online,

Cкачать:

.pdf,

.epub

Уильям Бернстайн:

"Если сможете. Как поколение 2000-х может медленно разбогатеть"

Книги

Брошюры

Читать online,

Читать online,

Cкачать:

.pdf,

.epub

Комиссия по Ценным Бумагам и Биржам США (SEC):

"Сбережения и Инвестиции"