Сергей Спирин

Сергей Спирин

6 апреля 2023 г.

Для AssetAllocation.ru

«Заблуждение скупых состоит в том,

что они считают золото и серебро благами,

тогда как это только средства для приобретения благ»

Франсуа де Ларошфуко

Вопрос о необходимости золота в портфеле пассивного инвестора является дискуссионным, в литературе можно встретить разные точки зрения по этому вопросу. Пожалуй, главное, что надо иметь в виду: золото обретает свою роль в инвестиционном портфеле не просто само по себе, а именно в комбинации с другими классами активов.

Ниже – несколько картинок с прошедшей в феврале 2023 г. Конференции «ASSET ALLOCATION 2023. Долгосрочные стратегии в условиях постоянных изменений». Они, на мой взгляд, хорошо отвечают на вопрос «Зачем золото портфельному инвестору?». Как минимум, заставляют над ним задуматься.

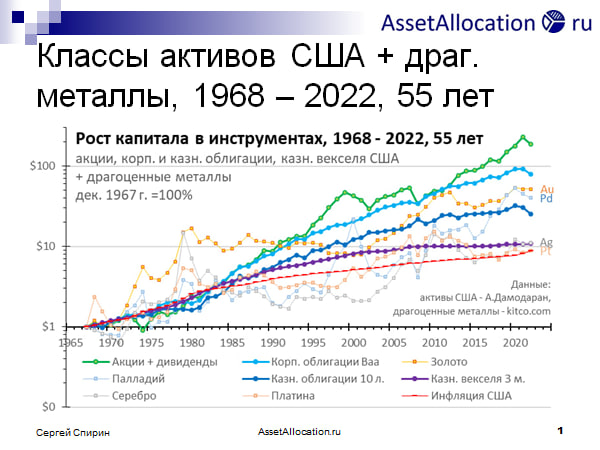

Картинки построены по данным за 55 лет — с 1968 по 2022 гг. включительно. 1967-й год – последний год фиксированных цен на золото ($35 за тройскую унцию), после которого начался фактический отход от золотого стандарта. На самом деле, «Никсон-шок», итогом которого стал отказ от Золотого стандарта, произошел лишь в 1971 году, однако, лондонский золотой фиксинг (по результатам которого и построен график цен на золото) начал рост от фиксированной исторической цены в $35,0 за унцию уже с 1968-го.

Значений доходностей и рисков акций США, корпоративных (Baa) и казначейских (10 л.) облигаций США, казначейских веселей США, а также американской инфляции приведены по данным Асвата Дамодарана, с учетом дивидендов и купонов, и их реинвестирования.

Доходности и риски драгоценных металлов – золота, серебра, платины, палладия — приведены и рассчитаны по данным портала kitco.com

На Рис. 1 приведены графики роста $1, вложенного в ключевые классы активов США, в драгоценные металлы – золото, серебро, платину, палладий, а также данные по инфляции США.

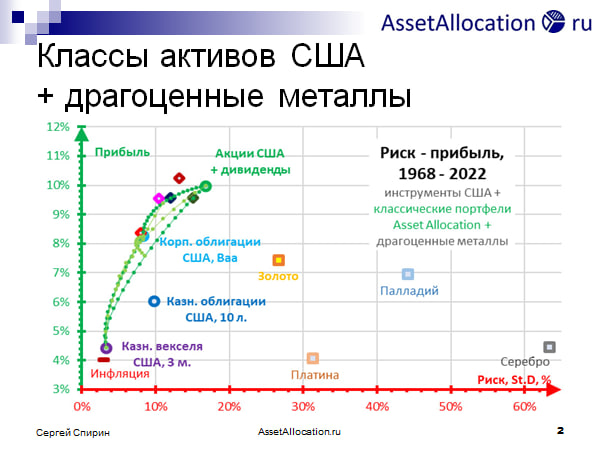

На рис. 2. На плоскости доходности и риски классических активов и драгоценных металлов сгруппированы на плоскости «риск-прибыль»:

По оси Х – рыночный риск (волатильность), рассчитанный как среднеквадратичное (стандартное) отклонение ежегодных доходностей, %

По оси Y – среднегодовая доходность активов, рассчитанная как среднее геометрическое по ежегодным результатам, % годовых

Зелеными линиями на графике показаны множества «классических» портфелей Asset Allocation для активов США — «Акции + Корпоративные облигации (Baa) + Казначейские векселя». Долгосрочные казначейские облигации (10 л.) не включены в расчет классических портфелей, поскольку находятся правее и ниже границы эффективности портфелей, не давая значимого дополнительного эффекта ни с точки зрения увеличения доходности, ни с точки снижения риска портфелей.

Пожалуй, главное, что бросается в глаза на рисунке – резко невыгодное положение драгоценных металлов относительно границы эффективности «классических» портфелей – их доходности «сами по себе» оказались существенно ниже доходностей как акций, так даже и корпоративных облигаций, а рыночные риски – существенно выше.

Даже золото, которое часто считают инвестиционным активом, само по себе (без включения в инвестиционные портфели) уступает акциям США и облигациям США по доходности (причем акциям уступает сильно!), и любым вариантам классических портфелей Asset Allocation – по риску. Доходность золота на рассматриваемом промежутке времени (7,44% годовых) уступала даже доходности корпоративных облигаций США (8,27% годовых). При этом волатильность золота (St.D = 26,7%), рассчитанная как среднеквадратичное отклонение по ежегодным данным, оказалась намного выше и чем у акций США (St.D = 16,8%) и, тем более, чем у облигаций США (St.D =8,3%).

Т.е. при сравнении отдельно взятого золота с отдельно взятыми акциями и облигациями, золото оказывается в невыгодном положении по сравнению с активами, в основе которых лежит бизнес, и которые предполагают как рост стоимости актива, так и периодические выплаты в виде купонного дохода или дивидендов. Все, как и завещал великий Баффет. Который, как известно, золото не любил, и даже написал статью с говорящим названием «Почему акции лучше золота и облигаций». Статью, кстати, рекомендую прочитать, если еще не читали.

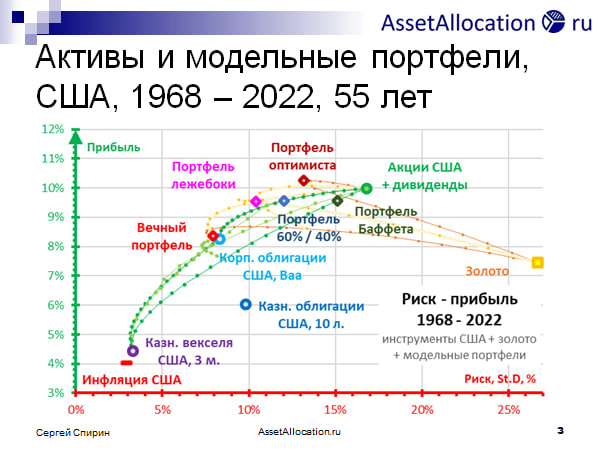

Однако, картина резко меняется, когда мы начинаем рассматривать золото не самостоятельно, а в составе портфелей из нескольких классов активов – см. Рис. 3:

Линиями и точками оранжевого и желтого цветов на рисунке показаны множество портфелей «акции + облигации + золото». Ромбами разных цветов – некоторые модельные портфели.

Доходности и риски приведенных на графиках модельных портфелей рассчитаны автором статьи из предположения, что ежегодно, в конце каждого календарного года, проводится ребалансировка портфелей – приведение баланса активов портфелей к исходному стратегическому распределению.

Первые два портфеля – из числа «классических», без золота в составе. Последние три включают золото в качестве инструмента портфеля.

1. «Портфель 60% / 40%» (синий ромб) – классический портфель. Состав: 60% Акции США + 40% Корп. облигации США

2. «Портфель Баффета» (зеленый ромб) – портфель, который Баффет завещал сформировать своей вдове после его смерти – 90% Акции США + 10% Казначейские векселя США

3. «Вечный портфель», он же «Постоянный портфель» Гарри Брауна (красный ромб) – один из первых известных модельных портфелей. Кстати, именно его взяла за основу компания Tinkoff при создании биржевого ПИФа с тикером TUSD. Состав: 25% Акции США + 25% Корп. облигации США + 25% Казн. векселя США + 25% Золото.

4. «Портфель лежебоки», придуманный мною, и перенесенный на почву США. Состав: 33% Акции США + 33% Корп. облигации США + 33% Золото. (О том, что такое «Портфель лежебоки» в его российском варианте, читайте уже в моей старенькой статье «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз»).

5. «Портфель оптимиста» — 75% Акции + 25% Золото. Лучший по доходности портфель на представленном временном интервале (в прошлом!). Это, однако, ничего не говорит о возможных результатах портфеля в будущем, поэтому портфель, в определенном смысле, является просто подгоном под прошлые данные. А прошлое, как известно, никак не гарантирует будущего.

Все портфели – с ежегодной ребалансировкой в последний день календарного года.

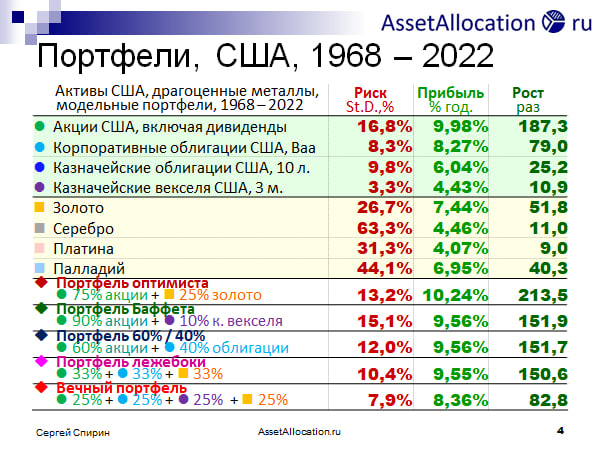

Доходности и риски американских активов, драгоценных металлов и модельных портфелей приведены на Рис. 4:

Интересно, что доходности трех портфелей – «Портфеля Баффета», «Портфеля 60%/40%» и «Портфеля лежебоки» на периоде в 55 лет совпали вплоть до сотых долей портфеля, и оказались близки к агрессивному портфелю из 100% акций США. Однако, из этих трех портфелей наименьший риск – у «Портфеля лежебоки», с долей золота в портфеле 33%.

Интересно, что максимально доходный портфель, который на графиках получил название «Портфель оптимиста», и который, по сути, определен «задним числом» по имеющимся данным, также включает в себя золото (25%), а также акции США (75%) и без добавления облигаций вообще.

«Вечный Портфель», который имеет минимальный риск из представленных на графике портфелей, также имеет золото в своем составе с долей 25%. На данных и графиках видно, что доходность и риск такого портфеля слабо отличаются от доходности и риска корпоративных облигаций.

Приведенные данные и графики позволяют предположить, что добавление небольшой (именно небольшой – не более четверти или трети!) доли драгметаллов в портфель может положительно влиять как на доходность, так и на риск портфеля.

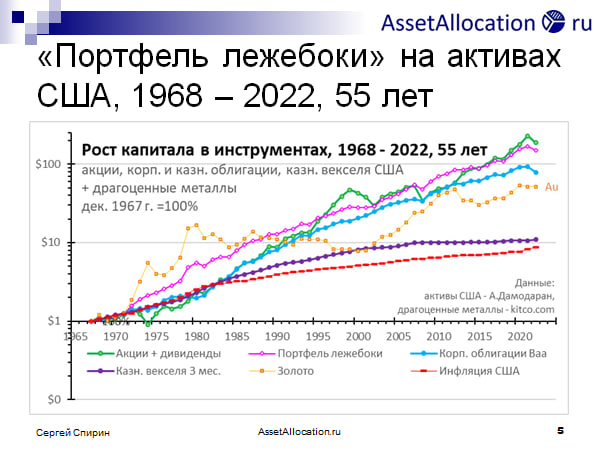

Например, вот как выглядело поведение американского «Портфеля лежебоки» в сравнении с некоторыми другими активами на графике роста капитала (графики построены по ценам на конец года, декабрь 1967 г. = 100%) – Рис. 5:

Обратите внимание, что большую часть времени «Портфель лежебоки» опережал акции США по доходности при существенно более низком риске. И лишь в период пузыря доткомов, пик которого пришелся на 2000-й год, а также в настоящее время (которое многими экономистами также оценивается как «пузырь» на фондовом рынке США) акции обгоняли «Портфель лежебоки» по доходности.

(Специально для любителей цепляться к деталям сразу напишу, что все портфели — модельные, и попытки составить портфели с долей в золоте в США в 1968 году в реальности столкнулись бы с рядом трудностей, в числе которых не только комиссии, спрэды и налоги, но и прямой запрет на владение монетарным золотом для граждан США, отмененный лишь в 1975 году. Однако, сейчас составление такого портфеля и его ежегодная ребалансировка реальны и просты. Составить необходимый портфель можно, к примеру, путем приобретения соответствующих паевых фондов или ETF-ов.

Почему же проявился такой удивительный эффект?

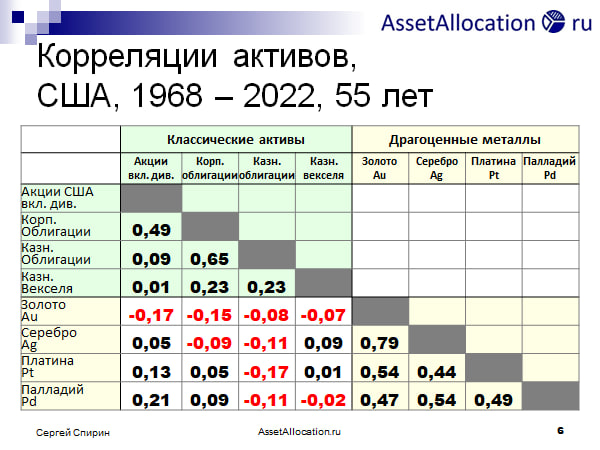

Дело в том, что на рассматриваемом периоде золото показывало отрицательную корреляцию как с акциями, так и с облигациями США. Корреляция «золото – акции США» = -0,17. Корреляция «золото – облигации США» = -0,15. А отрицательная корреляция растущих активов, как хорошо знают слушатели моих курсов про портфельные инвестиции, способствует проявлению портфельного эффекта — росту доходности и/или снижению риска.

Корреляции активов США и драгоценных металлов, рассчитанные по ежегодным данным, приведены на Рис. 6.:

Выводы

Хотя в классических портфелях золота часто принято избегать, анализ долгосрочных данных (за 55 лет!) показывает, что инвесторы вполне могут на свой страх и риск рассмотреть добавление золота в портфель в небольших объемах.

Что, однако, не является инвестиционной рекомендацией.

(статья представляет собой обновленную версию постов от 2015 и 2017 гг., снабженную новыми данными до 2022 г. включительно)

1 комментарий »

One Response to Зачем золото портфельному инвестору?

В современных российских условиях, покупая золото за рубли, мы хеджируемся от девальвации рубля и инфляции в США.