Автор: Грег Обеншайн

Автор: Грег Обеншайн

Источник: verdadcap.com

Перевод для AssetAllocation.ru

Профессор бросает вызов долгосрочным инвестициям в акции

Долгосрочные инвестиции в акции настолько близки к общепринятой мудрости, насколько это вообще возможно в инвестировании. Эта концепция появилась еще до книги профессора Джереми Сигела «Долгосрочные инвестиции в акции», но его книга закрепила концепцию как железную истину. И со времен Второй мировой войны это, безусловно, было правилом в Соединенных Штатах.

Однако, после первого издания книги Сигела в 1994 году значительное количество новых данных стало доступно благодаря крупному проекту под руководством Ричарда Силлы из Нью-Йоркского университета по сбору данных о торговле акциями и облигациями с 1790-х годов, а также оцифровке старых газетных архивов. И поскольку утверждения о долгосрочной эффективности акций основаны на наличии точных долгосрочных данных, эта старая информация очень важна для тезиса Сигела.

Вышедший на пенсию профессор из Калифорнии Эдвард Маккуорри посвятил себя тому, чтобы включить эти данные для обновления и расширения исходных данных Сигела. Маккуорри считает, что долгосрочные доходности акций и облигаций могут оказаться ближе друг к другу, чем предполагают исследования Сигела.

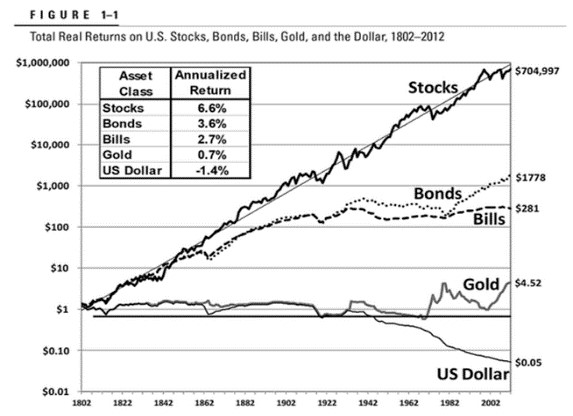

Книга Сигела была впервые опубликована в 1994 году, и он использовал лучшие данные из доступных на тот момент. Ниже мы приводим знаменитый график из издания книги Сигела 2014 года, который демонстрирует резкое превосходство акций.

Рис. 1: Общая реальная доходность акций и облигаций из книги «Долгосрочные инвестиции в акции», 1802-2012 гг.

Источник: Сигел (2014 г.)

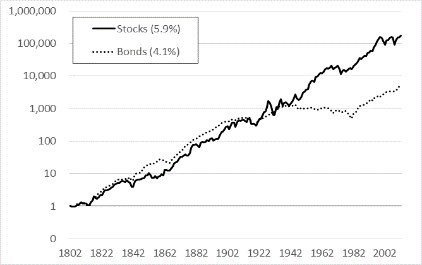

Маккуорри скорректировал и расширил данные Сигела вплоть до начала 1790-х годов. Маккуорри подробно описывает свои усилия в статье и делится данными на своем веб-сайте (потребуется браузер Microsoft, чтобы загрузить их). Вы также можете послушать, как он описывает свои усилия в подкасте с Мебом Фабером.

Что касается акций, Маккуорри внес серьезные изменения в данные до 1871 г., включив в них больше акций, взвесив доходности по капитализации и, что самое важное, исправив существенную «ошибку выжившего» в исходных данных. По словам Маккуорри, «Банки рушились во время паники, магистрали и каналы уступали место железным дорогам, а испытывавшие трудности железные дороги банкротились в 1840-х и 1850-х годах в таких масштабах, которые ранее никто осознавались. Короче говоря, источники Сигела опустили плохие детали, создав слишком радужную картину довоенной доходности акций».

Что касается облигаций, Маккуорри провел впечатляющее исследование, чтобы создать новый и более точный набор данных об облигациях инвестиционного класса, доступных для общественности. Предыдущие попытки составления рядов данных о долговых инструментах основывались на ценах, рассчитанных исходя из процентных ставок, и сомнительном выборе облигаций с самой низкой доходностью для представления безрисковой ставки. Вместо этого Маккуорри использует фактические цены корпоративных облигаций, чтобы «выяснить, как бы жил инвестор в гипотетический взаимный фонд с индексами облигаций на протяжении веков». Рынок казначейских облигаций был гораздо менее последовательным по структуре и атрибутам, чем рынок корпоративных облигаций, поэтому рынок корпоративных облигаций, возможно, лучше подходит для долгосрочного анализа доходности акций в сравнении с доходностью облигаций. Полученная в результате серия облигаций с длительным сроком до погашения (15+ лет) более точно соответствует сегодняшним облигациям инвестиционного класса с длительным сроком до погашения (15+ летние облигации категории АА и ААА). Общая доходность этой серии близка к сегодняшним долгосрочным доходностям Казначейских облигаций, как мы покажем позже. Итак, профессор Маккуорри сравнивает доходность акций с доходностью по долгосрочным корпоративным облигациям очень высокого качества.

Ниже представлен плод труда профессора Маккуорри – пересмотренный график доходности акций и облигаций за тот же период, что и график, приведенный выше.

Рис. 2: Общая реальная доходность акций и облигаций с использованием данных Маккуорри, 1802-2012 гг.

Источник: www.edwardfmcquarrie.com, анализ Verdad

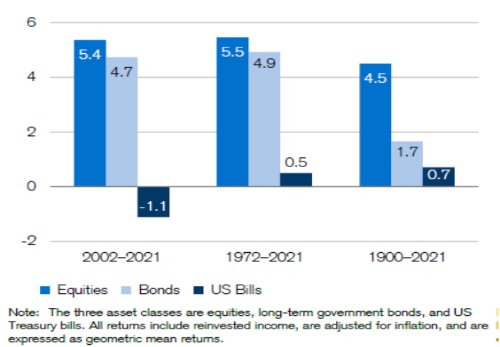

Первое наблюдение заключается в том, что в пересмотренных данных доходность акций ниже (5,9% против 6,6%), а доходность облигаций выше (4,1% против 3,6%). Маккуорри также указывает на международные данные Димсона, Марша и Стонтона, авторов книги «Триумф оптимистов», чьи самые последние мировые данные о доходности акций за исключением США показывают реальную доходность в долларах США в годовом исчислении в размере 4,5% с 1900 по 2021 год и 5,5% с 1972 года.

Рис. 3: Мировая реальная доходность в долларах США за исключением США, 1900-2021 гг.

Источник: Димсон и др.

На всех этих графиках акции действительно превосходят облигации, подтверждая тезис Сигела, однако доходность облигаций и акций ближе, чем было установлено в оригинальной работе Сигела.

Еще более показательным является то, что в первые 150 лет, согласно данным Маккуорри, облигации и акции вели себя примерно одинаково. Они также показывают примерно одинаковые результаты в период с 1982 по 2012 год. Фактически выясняется, что превосходство акций, которое кажется столь очевидным по данным Сигела, на самом деле сосредоточено в период примерно со Второй мировой войны до 1982 года.

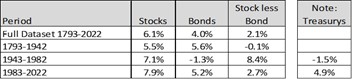

Чтобы было понятнее, ниже мы приводим таблицу доходностей по периодам. Чтобы развеять опасения относительно того, что данные по корпоративным облигациям резко отличаются от данных по казначейским облигациям, мы также показываем долгосрочные доходности казначейских облигаций за те периоды, в которых они доступны.

Рис. 4: Реальная доходность акций и облигаций за подпериоды, % годовых

Период / Акции / Облигации / Акции минус Облигации / Казн. Облигации

Источник: www.edwardfmcquarrie.com, данные по казн. облигациям от Morningstar Direct, анализ Verdad.

Данные за период с 2018 по 2022 гг. были расширены с использованием CRSP US Total Market Index, US Gov /Credit Long Index и CPI-U от Bloomberg.

В течение первых 150 лет акции и облигации демонстрируют примерно одинаковую динамику. Затем в течение 40 лет акции демонстрируют хорошие результаты, а облигации теряют деньги. И после этого данные, похоже, возвращаются к “норме”: акции обогнали облигации на 2,7% в период до 2022 года.

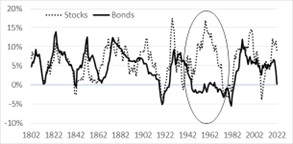

Маккуорри утверждает, что современный период доходности акций, начавшийся в Соединенных Штатах во время Второй мировой войны, не повторяется ни в долгой истории США, ни в международной истории. Ниже мы показываем скользящие 10-летние доходности акций и облигаций за всю историю, выделяя период превосходства акций, чтобы наглядно показать, насколько отличается этот период.

Рис. 5: Скользящие 10-летние доходности акций и облигаций в годовом исчислении, 1802-2022 гг.

Источник: www.edwardfmcquarrie.com, анализ Verdad

Акции опережали облигации в долгосрочной перспективе как в США, так и в других странах, но бывают длительные периоды, когда этого не происходит. По словам Маккуорри, «иногда акции превосходят облигации, иногда облигации превосходят акции, а иногда они работают примерно одинаково». Если мы посмотрим на 10-летние доходности акций за вычетом доходностей, то увидим, насколько часто доходность акций была ниже доходности облигаций за 10-летние периоды, даже в недавней истории.

Рис. 6: Скользящая доходность акций за вычетом доходности облигаций за 10 летние периоды, в годовом исчислении, 1802-2022 гг.

Источник: www.edwardfmcquarrie.com, анализ Verdad

Профессор Маккуорри отмечает, что, хотя период опережающего роста акций, начавшийся во время Второй мировой войны, не повторяется ни на международном уровне, ни в истории США, нет ни одного случая, когда долговые обязательства превзошли бы акции в той же степени. Мы считаем, что акционерный капитал имеет больше возможностей для обеспечения удивительно высокой доходности. Какой бы изменчивой ни была динамика превосходства акций над облигациями, похоже, что она стремится к среднему значению где-то между 0% и 5% за последние 120 лет. Облигации, похоже, служат нижней границей для доходности акций, но иногда доходность акций падает даже ниже этого предела. А для инвесторов, которые платят налоги с купонных выплат, акции имеют значительные налоговые преимущества.

Самый важный вывод заключается в том, что, хотя наша наилучшая долгосрочная оценка реальной доходности акций может быть близка к 5%, а наша наилучшая оценка доходности долговых бумаг – к реальным ставкам, ни то, ни другое не гарантировано. Акции, вероятно, превзойдут облигации в долгосрочной перспективе, но в конкретной долгосрочной перспективе, которая важна для большинства инвесторов (следующие 10, 20 или 30 лет), мы не можем быть уверены.

Комментариев нет »