Бен Карлсон

Бен Карлсон

20 ноября 2022 г.

Источник: A Wealth Of Common Sense

Перевод для AssetAllocation.ru

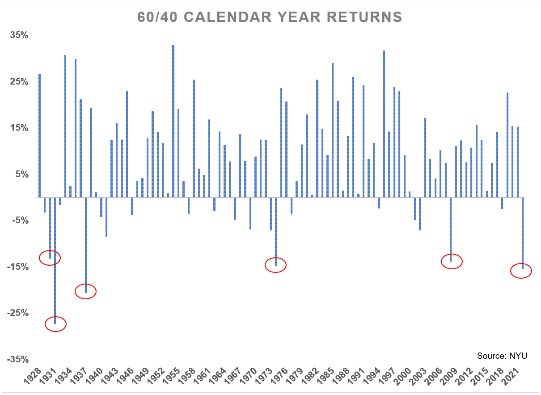

Портфель 60/40 из акций и облигаций США завершал год двузначным снижением лишь пять раз за последние 94 года вплоть до конца 2021 года. (1)

Поскольку как акции, так и облигации в 2022 году упали примерно на 15%, похоже, что этот год станет шестым случаем за 95 лет:

Доходности портфеля 60/40 по итогам календарных лет

Если мы закончим год так, как обстоят дела на сегодняшний день, то это будет третий по размеру убытков год для портфеля 60/40 почти за 100 лет.

Единственные годы, когда он падал сильнее, чем сейчас, пришлись на 1930-е. В 1931 году портфель 60/40 снизился на -27,3%. Затем в 1937 году диверсифицированный портфель упал на -20,7%.

«Спрятаться негде» — распространенный рефрен в этом году.

Я всегда придерживался мнения, что долгосрочная доходность – это единственное, что имеет значение. В краткосрочной перспективе может случиться все, что угодно. Диверсификация работает только для терпеливых людей.

Понятно, почему многие инвесторы разочарованы результатами этого года, особенно пенсионеры. Может оказаться страшно столкнуться с плохими результатами в неподходящее время.

На этой неделе Wall Street Journal опубликовал статью, где подробно описывались трудности портфеля 60/40 в этом году и то, как это влияет на инвесторов, вышедших на пенсию в последние годы:

Эйлин Поллок, 70-летняя пенсионерка из Балтимора, наблюдала, как стоимость ее портфеля, со структурой примерно 60/40, упала на сотни тысяч долларов. Бывший секретарь по правовым вопросам накопила на своих пенсионных счетах более миллиона долларов. Чтобы сформировать свои сбережения, она покинула Нью-Йорк, чтобы жить в менее дорогом городе и много лет пропускала отпуска.

«Миллион долларов кажется большой суммой денег, но я поняла, что это не так», — сказала она. «Я наблюдала, как мои деньги по крупицам исчезали».

Этот год был ужасен для диверсифицированного портфеля из акций и облигаций, однако, если мы посмотрим на более крупный интервал, то доходность этого года минимально повлияет на портфель 60/40.

За 3, 5 и 10 лет с окончанием в 2021 году, портфель 60/40 из акций и облигаций США вырос на +63%, +81% и +184% соответственно. (2)

Даже если мы включим потери нынешнего года в размере -15% или около того, последние 10 лет принесли инвесторам в эту стратегию в среднем 8% в год.

Хорошего намного больше, чем плохого, что обычно и происходит на финансовых рынках.

Плохие годы не доставляют удовольствия, но хорошие десятилетия, как правило, более чем компенсируют это.

Потеря значительной части ваших сбережений никогда не бывает приятным моментом, но инвесторы должны понимать, что стоимость их портфелей не была бы такой высокой, если бы не бычий рынок, который привел к этим трудным временам.

Также верно и то, что в вашем финансовом плане вы не можете сделать преимущественную ставку только на доходность инвестиций. Иногда рынки не приносят желаемого результата.

Журнал представил исследование, согласно которому многим пенсионерам придется снизить свой уровень жизни на пенсии, поскольку они не накопили достаточно:

По данным компании Goldman Sachs Asset Management, которая этим летом провела опрос пенсионеров-американцев в возрасте от 50 до 75 лет, примерно 51% пенсионеров живут менее чем на половину своего годового дохода перед выходом на пенсию. Почти половина респондентов досрочно вышли на пенсию по независящим от них причинам, включая плохое состояние здоровья, потерю работы и необходимость заботиться о членах семьи. И лишь 7% респондентов заявили, что ушли с работы, потому что им удалось накопить достаточно денег для выхода на пенсию.

Большинство американцев заявили, что они предпочли бы полагаться на гарантированные источники дохода, такие как социальное обеспечение, для финансирования своей пенсии, а не на доходы от нестабильных рынков. Но лишь 55% пенсионеров способны это сделать, выяснила компания.

Не имеет значения, насколько высока или низка ваша инвестиционная доходность, если вы недостаточно экономите.

Было бы гораздо лучше, если бы мы жили в мире, где больше людей имели пенсию или более легкий доступ к регулярным потокам доходов при выходе на пенсию.

К сожалению, большинству из нас приходится иметь дело с финансовыми рынками, волатильностью и всем прочим, чтобы улучшить свой уровень жизни в долгосрочной перспективе.

Но важно помнить, что не столь важно, как вы инвестируете свои деньги, если в первую очередь вы недостаточно экономите.

Финансовые рынки не cмогут спасти вас, если вы не будете экономить.

(1) Как обычно, я использую S&P 500 для акций и 10-летние казначейские облигации для облигаций. Источник данных здесь.

(2) Я почти уверен, что ни у кого на самом деле нет портфеля из 60% акций США и 40% облигаций США, ну и ладно.

Комментариев нет »