Баффет: Что можно узнать из моих инвестиций в недвижимость?

Уоррен Баффет

Уоррен Баффет

Источник: CNN Money. FORTUNE

24 февраля 2014 г.

Перевод: Записки инвестора

В эксклюзивном отрывке из своего предстоящего письма акционерам Уоррен Баффет оглядывается на два приобретенных объекта недвижимости и на те уроки, которые они предлагают инвесторам в акции.

«Инвестиции наиболее разумны,

когда они наиболее напоминают бизнес»

Бенджамин Грэм, «Разумный инвестор»

Лучше всего будет начать это эссе цитатой Бена Грэма, поскольку очень многое, что я знаю об инвестициях, я узнал от него. Я еще расскажу про Бена чуть позже, когда буду говорить об обыкновенных акциях. Но вначале позвольте мне рассказать о двух небольших инвестициях вне рынка акций, сделанных мною очень давно. Хотя они и не сильно повлияли на мой капитал, они поучительны.

Роб Арнотт об искусственном интеллекте: «Никогда не шортите пузырь!»

Автор: Дина Вайзенберг Брин

Автор: Дина Вайзенберг Брин

21 марта 2024 г.

Источник: ThinkAdvisor

Перевод для AssetAllocation.ru

Что нужно знать:

- Искусственный интеллект является примером того, как компании открывают новую отрасль, которая, по их мнению, может стать прорывной.

- Проводятся параллели появляющейся технологии с электромобилями и PalmPilot

- С учетом жесткой инфляции и роста процентных ставок инфляция вряд ли будет преодолена в ближайшие год-два.

Инвесторам не следует делать ставку против пузыря искусственного интеллекта, который движет фондовым рынком США, однако, и участвовать в нем тоже не обязательно, полагает финансовый аналитик Роб Арнотт.

Как инфляция, дефляция и прочие «-фляции» влияют на ваш инвестиционный портфель

Ким Кларк

Ким Кларк

Март 2024 г.

Источник: Kiplinger

Перевод для AssetAllocation.ru

Существует пять различных типов «-фляций», которые влияют не только на экономику, но и на доходность ваших инвестиций:

— Инфляция (Inflation)

— Снижение инфляции (Disinflation)

— Отсутствие инфляции (No-flation)

— Дефляция (Deflation)

— Стагфляция (Stagflation)

Вот как настроить свой портфель для каждой из них.

К 100-летию со дня рождения взаимных фондов

Джейсон Цвейг

Джейсон Цвейг

Из рассылки The Intelligent Investor

Март 2024 г.

Перевод для AssetAllocation.ru

В этом месяце взаимным фондам исполняется 100 лет.

21 марта 1924 г. Massachusetts Investors Trust запустил уникальную структуру, изобретенную бывшим продавцом алюминиевых кастрюль Эдвардом Г. Леффлером. В отличие от предшествовавших ему закрытых инвестиционных трастов, «MIT» был открытым фондом.

Это означало, что теперь инвесторы могли в любой момент обналичить средства по чистой стоимости активов, и «взаимный фонд теперь мог сделать то, что раньше было немыслимо: он мог расти», – написал я однажды. «Теперь он мог привлекать деньги от новых инвесторов для покупки большего количества акций, когда они были дешевыми. И это позволяло распределить его расходы на большую базу активов, что делало управление фондом более выгодным для консультанта, а владение им более дешевым для инвесторов».

Уоррен Баффет: Как минимизировать доходность инвестиций

Уоррен Баффет

Уоррен Баффет

Источник: Письмо акционерам Berkshire Hathaway 2005 г., стр. 18 – 19

Перевод для AssetAllocation.ru

На протяжении многих лет Berkshire и другим владельцам американских акций было легко процветать. В период с 31 декабря 1899 г. по 31 декабря 1999 г., если приводить действительно долгосрочный пример, индекс Доу вырос с 66 до 11’497 пунктов. (Угадайте, какие годовые темпы роста потребовались для получения такого результата? Удивительный ответ находится в конце этого раздела.) Этот огромный рост произошел по простой причине: за столетие американский бизнес развивался необычайно хорошо, и инвесторы оседлали волну своего процветания. Предприятия продолжают преуспевать. Но теперь акционеры в результате ряда ранений, нанесенных самим себе, в значительной степени сокращают доходность своих инвестиций.

Объяснение того, почему это происходит, начнем с фундаментальной истины: за редкими исключениями, такими как банкротства, в которых некоторые убытки компании несут кредиторы, самое большее, что владельцы в совокупности могут заработать между настоящим моментом и Судным днем, – это совокупная прибыль бизнесов, которыми они владеют.

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

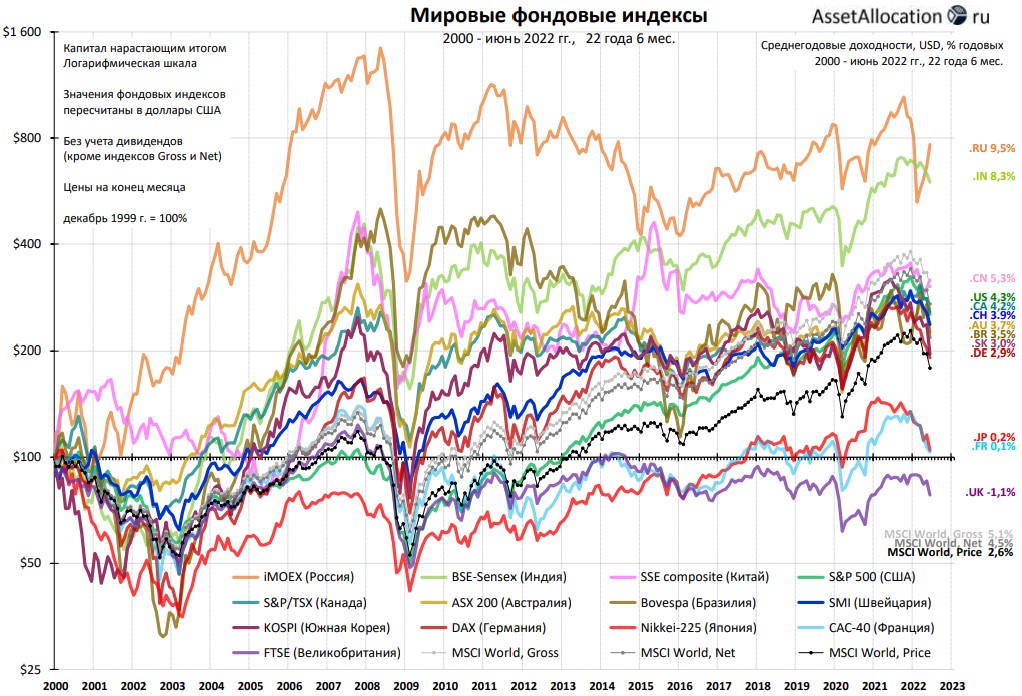

Мировые рынки с 2000 г.