Кристофер Филипс и Джош Хирт

Кристофер Филипс и Джош Хирт

Исследование Vanguard Investment Strategy Group

10 июня 2014 г.

Перевод: Алексей Старков, «Статьи о Бизнесе» для AssetAllocation.ru

Действенность индексирования как инвестиционной стратегии отчётливо осознается индустрией, о чем свидетельствует разница в денежных потоках между активными и пассивными стратегиями (как в акциях, так и в инструментах с фиксированной доходностью) за последние шесть лет. (*)

Успех индексирования зиждется на теории «игры с нулевой суммой» — экономико-математического постулата, который основан на понимании того, что в любой момент совокупные активы всех инвесторов на конкретном рынке формируют этот рынок (Шарп, 1991).

Однако, несмотря на теорию и подтвержденные свидетельства долгосрочной успешности индексных инвестиционных стратегий, критические оценки и заблуждения сохраняются.

Что такое индексация?

Индексация — это инвестиционная стратегия, при которой взаимный фонд стремится пассивно соответствовать, а не опережать конкретный рыночный эталон (бенчмарк) — например, индекс Standard&Poor’s 500 – владея всеми ценными бумагами, которые входят в этот бенчмарк (или статистически репрезентативной выборкой из него).

Индексация отличается от активного управления, при котором управляющие фонда продают и покупают ценные бумаги, стремясь «обыграть рынок».

Компания Vanguard представила первый индексный фонд для частных инвесторов, однако мы считаем, что как активные, так и индексные фонды могут играть важную роль в сбалансированном, диверсифицированном портфеле.

Миф № 1: Индексация работает только на «эффективных» рынках

Один из самых стойких мифов в инвестиционной индустрии состоит в том, что индексные стратегии имеет смысл использовать на эффективных рынках, например, таких, как акции компаний крупной капитализации, но при этом использовать активные стратегии на неэффективных сегментах рынка. Важно отметить, что термин «неэффективный» часто используют, когда говорят об информационной неэффективности. Однако, при этом инвесторам необходимо рассматривать весь спектр расходов на тех рынках, которые считаются менее эффективными. (**)

Ошибочность мифа об «эффективном рынке» состоит в том, что декларируемой целью индексации является владение всем рынком (каким бы ни был этот рынок) и получение доходности этого рынка (за вычетом издержек).

Концепция индексации не оценивает эффективность рынка, размер компаний или стиль, и не требует от эффективных рынков быть эффективными: у любого рынка всегда будет средняя доходность, независимо от того, считается рынок эффективным, или нет. Индексация работает в соответствии с гипотезой важности издержек (Богл, 2005), которая гласит: «вне зависимости от того, являются ли рынки эффективными, или нет, доходность инвесторов как группы, будет отставать от доходности рынка на сумму издержек, которые они понесут».

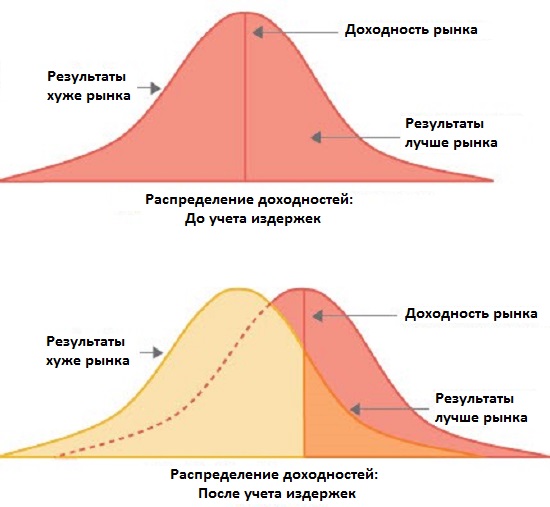

Рис. 1. Влияние издержек на игру с нулевой суммой

Источник: Vanguard

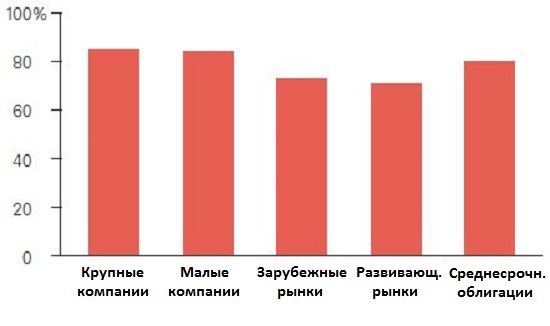

Хорошо управляемые индексные фонды стремятся свести к минимуму все издержки инвестирования на конкретном рынке. Рис. 2 подчеркивает невыразительные результаты активного управления на рынках акций малой капитализации и развивающихся рынков, демонстрируя преимущества пассивной стратегии на двух рынках, которые часто считаются неэффективными.

Рис. 2. Доля активных фондов, проигрывающих недорогим индексным фондам

За 10 лет, закончившихся 31 декабря 2013 г.

Миф № 2: Кто хочет быть «средним»?

«Индексация — это для «среднего» инвестора» — этот интуитивно понятный миф играет на страхах человеческой психики. Зачем ограничивать себя «средними» результатами, когда у вас есть шанс быть исключительным, спрашивает миф?

Реальность, однако, заключается в том, что индексные фонды в своих попытках обеспечить средний доход для всех инвесторов на конкретном рынке, в итоге показывают результаты, значительно превосходящие средние.

Основной причиной этого являются издержки. Индексация зарекомендовала себя как недорогой способ осуществления стратегии инвестирования, которые дает значительные шансы получить результаты выше среднего в долгосрочной перспективе по сравнению с более дорогими активными стратегиями.

Например, как показано на Рис. 2, 84% активных фондов акций малой капитализации и 71% активных фондов развивающихся рынков проиграли индексным фондам с низкими издержками за период в 10 лет, оканчивающийся 2013 г.

Реально получаемые средние доходности рынка далеки от «просто средних» результатов, с которыми сравнивают коллективные результаты инвесторов.

Миф № 3: Вы получаете то, за что платите: Более высокая стоимость + Более высокие рейтинги = Более высокая доходность

«Чем дороже продукт, тем он лучше» — этот миф является еще одной интуитивно понятной шаблонной поговоркой. В инвестировании под ней, как правило, подразумевают: «Мы можем рассчитывать на более высокую прибыль от дорогих управляющих с высокими рейтингами».

Однако, реальность в инвестировании такова, что этот, казалось бы, здравый смысл изменяется на прямо противоположный — вы часто получаете то, за что вы не платите (то есть, более высокая доходность часто соответствует меньшим расходам). Возможно, еще менее очевидным является тот факт, что фонды с высокими рейтингами в действительности уступают своим менее рейтингованным коллегам.

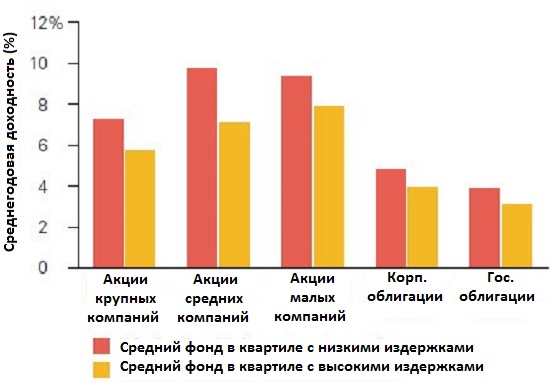

Следующая диаграмма показывает сравнительные результаты деятельности взаимных фондов, сгруппированных по размеру издержек, за десять лет, оканчивающихся 31 декабря 2013 г. Во всех случаях фонды с низкими издержками опередили группу фондов с высокими издержками.

Рис. 3. Средняя годовая доходность

За десять лет, оканчивающихся 31 декабря 2013 г.

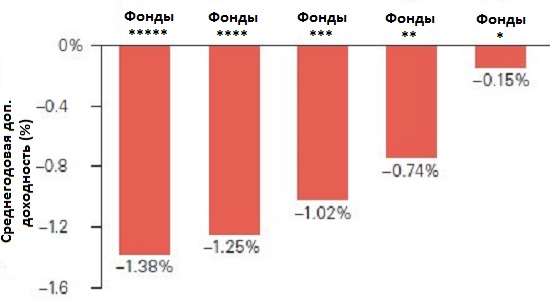

Следующая диаграмма показывает результаты фондов в течение трех лет после присвоения рейтинга Morningstar: фонды с высокими рейтингами стабильно уступали фондам с более низкими рейтингами.

Рис. 4. Средняя доходность фондов в сравнении с бенчмарками

В течение 36 месяцев после присвоения рейтинга Morningstar

Миф № 4: Рыночный индекс, взвешенный по рыночной капитализации, является переоцененным.

Ошибочное мнение о том, что взвешивание по рыночной капитализации является неверной методологией построения индексов, становится более распространенным вместе с ростом количества альтернативно взвешенных индексных фондов и биржевых фондов (ETFs).

Например, в фондах с фиксированным доходом, опасения по поводу инвестирования в «компании или государства с наиболее высоким уровнем задолженности» заставили многих усомниться в обоснованности индексов, взвешенных по рыночной капитализации. Реальность, однако, такова, что индексы, взвешенные по капитализации, в полной мере отражают, в любой момент, совокупный взгляд каждого инвестора на тот или иной конкретный рынок, где инвесторы «голосуют» реальными деньгами. Это единственно верный, объективный показатель «беты» рынка (т.е. системного риска самого рынка).

Рыночная капитализация определяется количеством акций (или облигаций), умноженным на цену бумаг. Цена является критической переменной, которая отражает коллективные взгляды и убеждения всех участников рынка. По мере появления новой информации, рыночная цена корректируется, чтобы отразить новые риски и перспективы ценной бумаги. Любое отклонение от подхода к использованию индекса, взвешенного на основе рыночной капитализации, предполагает, что процессы коллективной оценки, используемые инвесторами на рынке, являются ущербными. Такие отклонения часто приводят к концентрации подверженности риску в одном или нескольких сегментах рынка, увеличивая риск относительно рыночного индекса.

Проблема последовательного отклонения от рыночного портфеля в течении длительного времени заключается в том, что публичные рынки капитала являются высоко транспарентными и ликвидными, с множеством участников, стремящихся извлечь выгоду из предполагаемых ценовых несоответствий в перспективе (задним умом все ясно на 100%). Доказательства, представленные на Рис. 2, казалось бы, должны опровергнуть утверждения, что простым изменением веса ценных бумаг может приводить к опережению доходности индекса, поскольку задача активного управляющего – в том, чтобы его фонд опередил бенчмарк в погоне за альфой (то есть показал избыточную доходность с поправкой на риск по сравнению с его эффективным бенчмарком).

Миф № 5: Индексные фонды отстают на медвежьем рынке

Мы часто слышим, что преимущество активного управления состоит в том, что управляющий может уходить в наличные или защитные активы, чтобы уменьшить убытки портфеля во времена рыночных спадов или медвежьих рынков.

В реальности, вероятность того, что эти управляющие будут изменять состав активов фонда в нужное время, очень низка. Большинство событий, приводящих к значительным изменениям в направлении рынка, являются неожиданными.

Однако, даже когда происходят ожидаемые события, бывает очень трудно поймать успех. С тех пор, как доходности достигли дна в 2009 году, многие прогнозировали рост процентных ставок, однако, ставки не росли вплоть до 2013 года, и, к сожалению, подавляющее большинство активно управляемые фондов с фиксированным доходом в эти годы отставали от своих бенчмарков (для дополнительной информации см. «The case for index-fund investing»).

У фондов акций дела обстояли не лучше. Исследование Vanguard показало, что с 1970 года большинство активно управляемых фондов проигрывали рынку на четырех из семи медвежьих рынков. Кроме того, исследования постоянства полученных результатов опровергают идею о том, что от управляющего можно ожидать стабильно опережения рынка на всех стадиях рыночного цикла. (***)

Примечания:

(*) За шесть лет, оканчивающиеся 2013 г., чистый новый денежный поток в пассивно управляемые фонды, включая взаимные индексные фонды и биржевые фонды (ETFs), составил $1,37 трлн. За этот же период активно управляемые фонды привлекли чистый новый денежный поток в размере $429 млрд. (В указанные категории включены все фонды, ориентированные на акции США, акции за пределами США, отраслевые акции США, альтернативные инструменты и налогооблагаемые облигации. Источник: Morningstar.)

(**) Издержки включают в себя непосредственно наблюдаемые расходы, такие как операционные издержки (для ETFs), спреды между ценами покупки и продажи, а также скрытые расходы, такие как издержки влияния на рынок и спреды между ценами покупки и продажи для паевых фондов.

(***) Для документированного подтверждение утверждений данного раздела, включая исследование устойчивости результатов, см. «The case for index-fund investing».

https://personal.vanguard.com/us/insights/article/indexing-myths-062014

Комментариев: 2 »

2 Responses to Пять мифов и заблуждений об индексации

«совокупный взгляд каждого инвестора на тот или иной конкретном рынок» — в слове «конкретный» видимо в окончании опечатка

Спасибо! Поправил.