Виталий Казаков

Виталий Казаков

Директор программы «Экономика энергетики» в РЭШ

Источник: РБК

Уоррен Баффетт уже 50 лет показывает феноменальные результаты, инвестируя на американском фондовом рынке. Он часто дает советы — в том числе и непрофессиональным инвесторам. Можно ли им следовать в России?

Уоррен Баффетт, глава корпорации Berkshire Hathaway и один из самых успешных инвесторов в мире, в своем письме акционерам от 2013 года дал несколько рекомендаций непрофессиональным инвесторам:

«Для большинства инвесторов изучение бизнес-перспектив компаний — потенциальных объектов инвестирования, разумеется, не является главным занятием в жизни. <…> У меня хорошие новости для таких непрофессионалов: обычному инвестору это умение и не нужно. <…> Целью непрофессионалов должны быть не попытки угадать победителей — ни инвесторы, ни их советники не могут этого обеспечить, а владение широким кругом компаний, которые в целом определенно покажут хорошие результаты. Инвестиционный фонд с низкой комиссией за управление, вкладывающий средства в индекс S&P 500, позволит достигнуть этой цели».

Таким образом, Баффетт рекомендует акции (инструмент), пассивное инвестирование (стратегия) и Америку (регион). Разберемся с каждым пунктом по отдельности.

Акции

Альберт Эйнштейн как-то заметил: «Самая могущественная сила во Вселенной — это сила сложного процента». Представим, что на заре нашей эры у вас была одна копейка, которую вы инвестировали под 2% годовых (это меньше, чем сейчас в мире близких к нулю процентных ставок можно заработать на американских долгосрочных государственных облигациях). Сегодня размер вашего капитала составил бы примерно $25 трлн, или около 30% мирового ВВП.

Акции являются тем инструментом, что в наибольшей степени позволяет использовать эффект сложного процента на пользу инвестору. Баррель нефти, унция золота или гектар земли останутся через сто лет все теми же баррелем, унцией и гектаром: история показывает, что такие активы дорожают в лучшем случае с темпом инфляции, то есть их реальная стоимость не растет.

А стоимость акций, представляющих собой права собственности на производственные активы, в среднем растет с темпом роста экономики, обеспечивая инвестору дополнительно и дивидендную доходность.

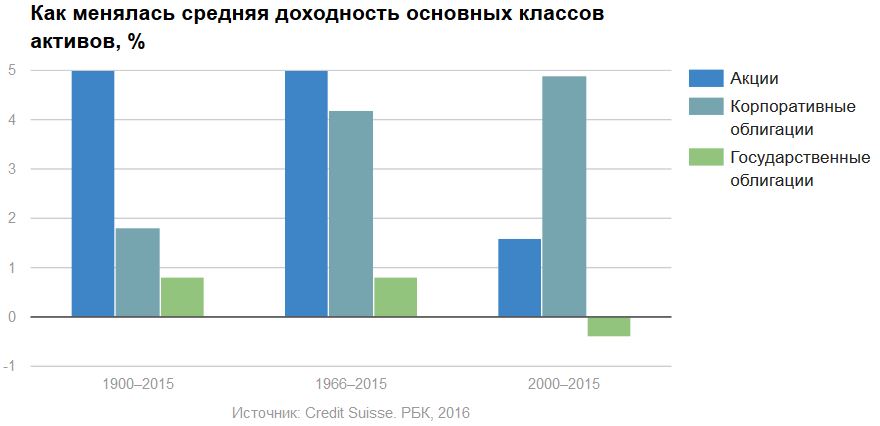

В XX веке, с двумя мировыми войнами, Великой депрессией, многочисленными локальными конфликтами и экономическими спадами, акции в целом показали рост 5% в год в реальном выражении (средний показатель по выборке из 23 стран). Для корпоративного чемпиона прошлого столетия — Соединенных Штатов Америки средняя доходность составила 6,5% в год в реальном выражении.

Другими способами реализации силы сложного процента являются инструменты с фиксированной доходностью (облигации). Однако типичная доходность облигаций существенно ниже, чем доходность акций. Разница составляет 3–4% в год и в экономической науке известна как «загадка премии за риск».

Таким образом, средняя годовая доходность облигаций в два-три раза ниже, чем доходность акций, — разница, которая со временем благодаря эффекту сложного процента только увеличивается. Неудивительно, что для долгосрочных инвесторов Баффетт рекомендует именно акции.

Пассивное инвестирование

Возможно — по крайней мере многие инвесторы в этом абсолютно уверены, — активное управление капиталом способно показать доходность лучше, чем рынок (и пассивное инвестирование).

Проблема заключается в том, что инвесторы, ставящие перед собой такую цель, аналогично посетителям казино, которое деньги не производит, а перераспределяет между гостями, играют друг с другом в игру с нулевой суммой (заметим, что игрой с нулевой суммой является именно попытка переиграть других игроков на рынке, а не инвестирование в акции как таковое).

На выходе такой игры мы имеем умелых или удачливых победителей (инвесторов, показавших доходность выше рынка), неумелых или неудачливых побежденных (инвесторов, показавших доходность ниже рынка) и крупье, который всегда в плюсе (советники, управляющие активами, брокеры и прочие посредники). В отсутствие крупье победителей и побежденных примерно поровну, однако суммарный размер комиссионных существенно снижает доход победителей и увеличивает потери побежденных.

Сколько забирает крупье? Затраты инвестора на профессионального управляющего варьируются, но в среднем можно считать, что они составляют около 1% от активов под управлением в год (большинство хедж-фондов берет гораздо больше). Затраты на торговлю с целью ребалансировки портфеля также варьируются и в среднем составляют еще 1% от активов под управлением. Много это или мало? 2% от ста — это, очевидно, немного.

Однако, для того чтобы вложить сотню и вернуть сотню, достаточно просто положить деньги под подушку — возвращение основой суммы не требует никаких активных действий и, соответственно, не стоит ничего. Дополнительных затрат стоит только генерация дохода на вложенный капитал. Вспомним: рынок акций в целом приносит в среднем 5% в год в реальном выражении, а значит комиссия в 2% — это изъятие у инвестора 40% от его дохода. Это очень много.

Профессиональных управляющих, которые могут регулярно обеспечивать доходность минимум на 2% выше, чем у рынка, и тем самым оправдывать свою комиссию, очень мало. Сам Баффетт является таким весьма редким исключением, обеспечив за 50 лет управления Berkshire Hathaway своим инвесторам доходность порядка 20% в год (в долларах США), при том что индекс S&P 500 рос в среднем на 10% в год.

За последние 20 лет доля пассивных фондов (ETFs) значительно выросла, однако бóльшая часть инвестиций продолжает находиться под контролем активных управляющих. Преобладающая доля инвесторов надеются повторить путь Баффетта или найти следующего Баффетта. Но ведь и доля отвечающих безусловным «да» на вопрос: «Считаете ли вы свои способности выше средних?» превышает 50%.

Америка

Выбор Америки как рекомендуемого региона инвестирования отчасти связан с кругом компетенций самого Баффетта, но только отчасти. Berkshire Hathaway, давно ставшая международным конгломератом, продолжает инвестировать в основном в американскую экономику, а международное присутствие реализует преимущественно через транснациональные корпорации, находящиеся в американском правовом поле.

Это не случайно. Для успешных инвестиций нужны не только культура и традиции предпринимательства, но и развитая институциональная среда — защита прав частной собственности, главенство закона, независимая судебная система.

Инвестирование в американский бизнес в период становления индустриального капитализма было наиболее успешной инвестиционной стратегией на протяжении большей части прошлого века. Во второй половине XX века пальму первенства по показателю экономического роста на определенное время перехватили новые капиталистические страны, в основном азиатского региона. Они эксплуатировали свои естественные преимущества в стоимости местных трудовых ресурсов и проходили стадию догоняющего развития.

Сегодня, на этапе становления экономики знаний, преимущество в дешевой трудовой силе отходит на второй план, а ключевыми становятся технологическое лидерство (Силиконовая долина) и развитая институциональных среда. Возможно, Баффетт прав и тогда, когда говорит, что лучшие дни Америки впереди.

Инвестирование в российскую экономику в равной степени через активные или пассивные фонды сопряжено в первую очередь с институциональными рисками. На своем недавнем выступлении на Петербургском экономическом форуме специалист по истории российской и советской науки, профессор Массачусетского технологического института (MIT) Лорен Грэхэм привел ряд примеров технологий — от радио до гидроразрыва пласта при добыче нефти, которые были открыты в России, но не стали технологической базой глобальных компаний, основанных в России.

В России всегда было хорошо с изобретениями и плохо с внедрением, так как традиционно отсутствовала институциональная среда, необходимая для трансформации изобретений в зарабатывающие прибыль компании.

В 2010 году коллега Грэхэма президент MIT Рафаэль Райф, объясняя российским коллегам успехи MIT как результат взаимодействия творческого потенциала изобретателей и правовой среды, позволяющей интегрировать инновации в жизнь, и видя нежелание прислушиваться ко второму, заметил: «Вы хотите молоко без коровы».

Инвестор, как правило, не может изменить ту или иную институциональную среду, но в мире трансграничного перемещаемого капитала может проголосовать ногами — выбрать ту институциональную среду, что отвечает его задачам (максимизации прибыли при минимизации риска).

В отличие от многих развитых стран, где государство заставляет человека позаботиться о своем будущем через обязательную накопительную систему пенсионного обеспечения (при которой работник-инвестор часть своего текущего заработка откладывает на персональный инвестиционный счет), финансовое будущее российского работника находится в его собственных руках. Кто-то об этом не задумывается вовсе, кто-то надеется, что о нем позаботится государство (в рамках российской распределительной системы пенсионного обеспечения), а кто-то решает позаботиться о будущем финансовом благополучии самостоятельно. Последним, возможно, стоит прислушаться к совету Баффетта.

Подробнее на РБК: http://money.rbc.ru/news/577fdf539a7947745d68a467

Комментариев нет »