Марк Халберт

Марк Халберт

Источник: MarketWatch

13 ноября 2017 г.

Перевод для AssetAllocation.ru

Роль мастерства гораздо ниже, чем большинство из нас хотят признавать.

Насколько эффективность инвестиций зависит от умения, и насколько от везения?

Это, конечно, вопрос на $64’000 (если не на $64 млн.), с которым сталкиваются все финансовые консультанты (и их клиенты). Мы обращаем внимание, выражаясь шаблонным языком SEC, что «результаты в прошлом не являются гарантией результатов в будущем», но мы по-прежнему занимаемся нашей инвестиционной карьерой, как если бы умение играло огромную роль.

К сожалению, мы ошибаемся. Очень сильно ошибаемся.

Роль умения – способности последовательно покупать и продавать правильные инвестиции в нужное время – намного меньше, чем большинство из нас думает или готов признать. Следствие этого факта применительно к нашим инвестициям ошеломляет: нам нужно перестать пытаться победить рынок и вместо этого инвестировать в индексные фонды.

Эта тема важна в любое время, но особенно сейчас, с учетом широкого внимания, которое в недавней статье Wall Street Journal уделяется знаменитой рейтинговой системе Morningstar для взаимных фондов. В статье сообщается, что нет практически никакой корреляции между «зведным» рейтингом, который Morningstar присваивает фонду, и его будущими результатами.

Это не должно быть сюрпризом. Проблема, однако, заключается вовсе не в методологии рейтинга Morningstar, а в том, что мы полагаем, что результаты не обусловлены в первую очередь удачей. Если доминирующую роль играет удача, то никакая рейтинговая система не может оказаться лучше среднего.

Хотя количественная оценка относительных ролей удачи и умения, как известно, сложна, несколько исследователей придумали процедуры для этого. В этой колонке я приведу два таких подхода, и удручающие результаты, которые были с их помощью обнаружены.

Этот первый подход предлагает Майкл Мобусcин, автор книги «Уравнение успеха: отделяем мастерство от удачи в бизнесе, спорте и инвестициях» /The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing/. Его идея заключается в том, что скорость, с которой результаты победителя становится просто средними, является хорошим показателем той роли, которую играет удача в его результатах. Этот процесс в статистических кругах известен как «возврат к среднему».

Рассмотрим, например, игру с подбрасыванием монетки: после первого выигранного броска ваши шансы выиграть второй бросок не становятся лучше, чем 50%:50%. Ваши шансы не лучше, чем шансы тех, кто проиграл в первом броске. Возврат к среднему – это самое лучшее определение удачи.

Напротив, рассмотрим ситуацию, где преобладает умение, скажем, игру в шахматы. Гроссмейстер выиграет не только в первой партии в шахматы, сыгранной с вами или со мной, но и в каждой последующей игре. Другими словами, нет регрессии к среднему, и это ровно то, что вы ожидаете, когда удача не играет никакой роли.

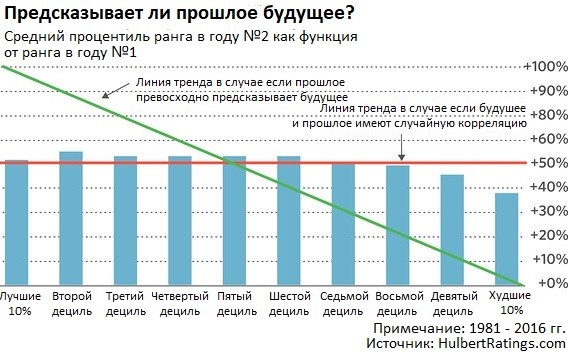

Насколько быстро доходность инвестиций возвращается к среднему? Чтобы узнать это, я построил подмножество портфелей инвестиционных бюллетеней, которые в любой момент с 1980 года были в топ-10% по доходности в данном году. Затем я измерил их средний ранг в годы, следующие за их выигрышными годами.

Если бы инвестиции были исключительно уделом мастерства, то их ранг в следующие годы остался бы тем же, что и в первые годы их существования – другими словами, они попали оказались бы между 90-м и 100-м процентилем. Если бы инвестиции были делом чистой удачи, то их ранги в последующие годы в среднем попали бы в 50-й процентиль.

Результаты оказались удручающими: я обнаружил, что средний ранг в последующие годы оказался на уровне 51,4 процентиля. Это настолько близко к 50-му процентилю, что можно сказать, что умение не играет практически никакой роли.

Кстати, из этого не следует делать вывод, что вместо этого надо следить за советниками, чьи годовые рейтинги не входят в ТОП-10%. Для всех остальных ситуация не лучше.

Как видно из сопроводительной диаграммы, для большинства групп советников их ожидаемые ранги в последующие года были очень близки к 50-му процентилю, вне зависимости от их результатов в первый год.

Единственным исключением стали худшие исполнители. Как несложно заметить, те бюллетени, чей ранг за первый год оказался в нижних 10%, имели средний ранг последующих лет в 38,8-м процентиле.

Хотя это значительно ниже, чем можно было бы ожидать в случае, если бы инвестиционные показатели были вопросом чистой удачи, это не слишком помогает нам, поскольку все, что это означает, так это то, что худшие исполнители имеют шансы выше среднего продолжать быть худшими исполнителями.

Одна сводная статистическая величина – известная как «R-квадрат» – объединяет все данные, отраженные в приведенной диаграмме. Согласно ей, 98,3% результатов портфеля в отдельно взятом году зависят от факторов, которые совершенно никак не связаны с его предыдущими показателями – другими словами, объясняются удачей.

Второй подход я получил от профессора Калифорнийского университета Брэда Корнелла. В то время как детали его формулы выходят за рамки данной колонки, она основана на понимании того, что, если бы эффективность инвестиций была вопросом чистого умения, то тот же процент советников побеждал бы рынок вне зависимости от того, результаты за какой период рассматривались. Применив свою формулу к выборке из нескольких сотен взаимных фондов США, он обнаружил, что 91,8% различий годовой прибыли этих фондов «обусловлены случайностью».

Когда я применил формулу Корнелла к нескольким сотням портфелей инвестиционных бюллетеней, отслеживаемых Hulbert Financial Digest, я обнаружил, что 91,9% различий между годовыми доходностями портфелей различных бюллетеней объясняются удачей.

Поскольку процентный доход, который я получил при исследовании инвестиционных бюллетеней, практически совпадает с тем, что Корнелл выявил у взаимных фондов, мы можем довольно уверенно экстраполировать его в целом на все попытки победить рынок.

Независимо от того, объясняет ли удача 92% или 98% инвестиционных показателей, выводы одинаковы: почти все попытки победить рынок терпят неудачу. В конце концов, если каждая попытка отклониться от рыночного портфеля несет в себе шансы не выше, чем при игре в орлянку, и каждая из этих попыток несет транзакционные издержки, то в среднем со временем наши портфели почти наверняка будут отставать от рынка.

Мне напомнили о выводе, к которому пришел несколько лет назад покойный Гарри Браун, бывший редактор инвестиционной консалтинговой службы, который стал кандидатом на пост президента США от Либертарианской партии в 1990-х годах. Прежде чем уйти в политику, он размышлял о том, что он узнал. Примечательно, что, с учетом того, что он посвятил свою карьеру предоставлению инвестиционных советов, он пришел к выводу:

«Почти ничего не происходит так, как ожидалось. Прогнозы сбываются редко, торговые системы никогда не показывают результаты, указанные в их рекламе, инвестиционные консультанты с историями феноменальных успехов не в состоянии повторить их, когда на кону стоят ваши деньги, прогнозы лучших инвестиционных аналитиков противоречат реальности. Короче говоря, самые продуманные инвестиционные планы, как правило, идут не так. Не иногда, не время от времени – но как правило»

/подробнее с идеями Гарри Брауна можно ознакомиться здесь — прим. переводчика/

Поэтому лучший совет практически для всех советников и их клиентов – инвестировать в индексный фонд, ориентированный на фондовый рынок в целом. И вы можете сделать это при невероятно низком коэффициенте расхода. Например, Schwab U. S. Broad Market ETF /SCHB/, имеет коэффициент расходов всего 0,03% в год или всего $3 на каждые $10’000 долларов инвестиций. Vanguard Total Stock Market ETF /VTI/ почти столь же дешев, с ежегодным коэффициентом расходов 0,04%.

Комментариев нет »