Сергей Спирин

Сергей Спирин

27 августа 2013 г.

Источник: «Записки инвестора»

Меня часто спрашивают, как выбрать НПФ или управляющую компанию для управления пенсионными деньгами по государственной программе пенсионного обеспечения, и стоит ли вообще этим заниматься. Я обычно отвечаю, что надеяться на государство в вопросах своего пенсионного обеспечение не стоит вообще. Свою пенсию надо формировать самостоятельно.

И вот я наткнулся на картинку, которая, на мой взгляд, очень наглядно отвечает на вопрос «Почему».

Давайте на время оставим в стороне разговоры про «разворуют». Увы, при нынешних правилах работы в пенсионной системы и это вполне реально, но давайте предположим, что управляющие будут кристально честными и ничего никуда не пропадет.

Увы, есть проблема даже еще хуже, чем «разворуют». Казалось бы, что может быть хуже?

Может. Это когда потеряют без корысти и злого умысла, а просто по глупости. По глупости авторов нынешнего пенсионного законодательства.

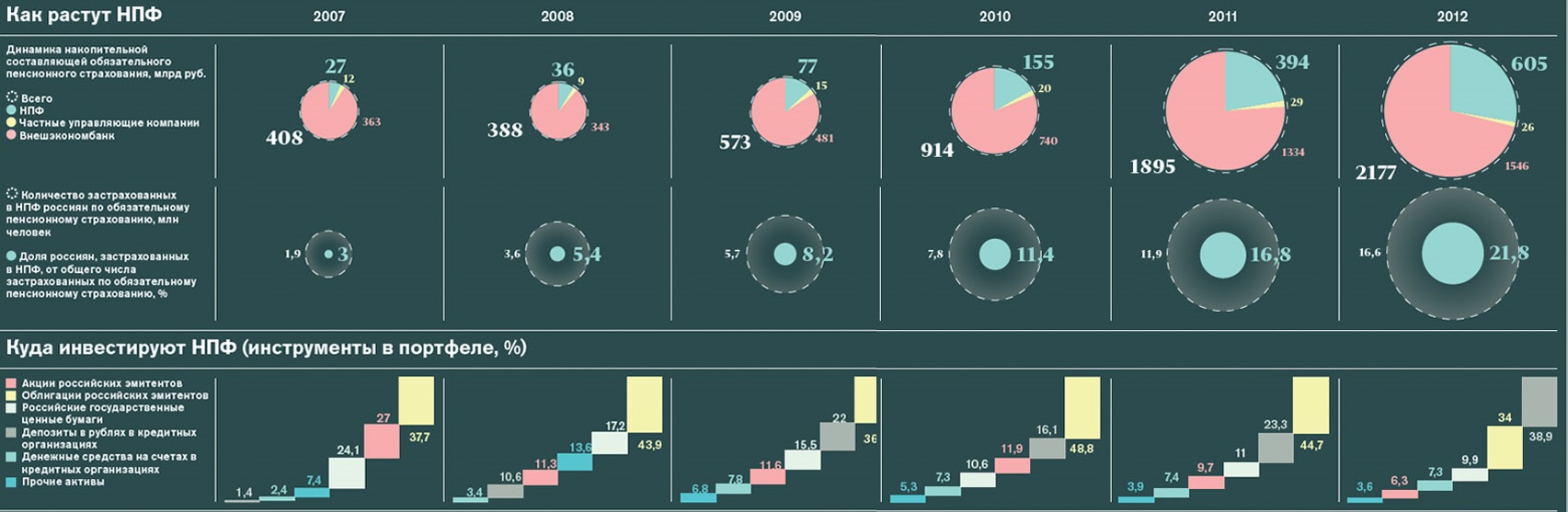

Те, кто знаком с принципами Asset Allocation — формирования инвестиционного портфеля, думаю, придут в легкий шок при внимательном изучении следующей картинки из иконографики, опубликованной недавно Forbes.

(Крупная картинка вместе со статьей Forbes здесь: Мертвый груз: куда уходят пенсионные накопления россиян)

Так вот, это реально беда.

Что же здесь ужасного, спросите вы?

Смотрим на раздел «Куда инвестируют НПФ (инструментов в портфеле, %) по состоянию на последний, 2012 год. Перечислю инструменты в порядке убывания их доли в портфеле.

- Депозиты в рублях в кредитных организациях – 38,9%

- Облигации российских эмитентов – 34%

- Российские государственные ценные бумаги – 9,9%

- Денежные средства на счетах в кредитных организациях – 7,3%

- Только на пятом (!) месте – акции – всего 6,3%

- И какие-то «прочие активы» – 3,6%

То есть из денег, которые по своей природе являются сверхдолгосрочными, в акции инвестировано всего лишь 6,3%. Тогда как в консервативные долговые инструменты в совокупности 90,1%.

Это – ультраконсервативный и потенциально крайне низкодоходный потрфель.

Такой портфель мог бы быть уместен, если бы его целью были инвестиции на срок в полгода – год. Ну, в крайнем случае — на два-три года. На очень короткий по инвестиционным меркам срок. Если стоит задача деньги просто сохранить, а задача их приумножения не ставится вообще.

Но для долгосрочных инвестиций такой портфель просто ужасен. Он не только не способен ничего заработать для клиента. Хуже. Такой портфель будет проигрывать инфляции, теряя реальную покупательную способность денег будущих пенсионеров.

Сейчас пенсионеры, образно говоря, заливают свои пенсионные деньги в решето. Из которого все регулярно вытекает чуть ли не быстрее, чем это решето наполняется. Деньги уходят на ветер.

Какую структуру должен иметь оптимальный портфель для долгосрочных пенсионных инвестиций с горизонтом 20 – 30 и более лет? Прямо противоположную, с резким смещением в сторону акций. Частному лицу в аналогичной ситуации я бы посоветовал держать где-то 70-90% в акциях, и не более 10-30% — в долговых инструментах. (Разумеется, индивидуальные советы для конкретной ситуации от этого «среднего» совета могут сильно отличаться).

Форбс пишет, что в США в акции инвестируется примерно половина пенсионных денег.

И даже у нас, как видно на картинке, в 2007 году структура портфеля НПФ была куда лучше – аж 27% активов было размещено в акции. И этого мало, но это в 4 раза (!) лучше, чем сейчас.

Что случилось потом? А потом произошел спад 2008 года, после которого все узнали, как же именно будет применяться пенсионное законодательство. Как мне кажется, в это не вполне верили, поскольку трудно поверить в маразм. Но именно маразм случился. Компаниям, получившим убыток по итогам календарного года (вообще-то, при долгосрочных инвестициях убытки по итогам года — это совершенно нормальное явление) объяснили, что теперь им нужно в соответствии с законодательством погасить этот убыток из собственных средств.

То есть управление реальными «сверхдлинными» деньгами по законодательству должно осуществляться в соответствии с рисками для «сверхкоротких» денег.

Но за такую «надежность» всегда неминуема расплата. В виде сверхнизкой доходности.

Так не должно быть, это противоречит здравому смыслу. Но в России это именно так. Такое у нас пенсионное законодательство.

Компании получили урок, и усвоили его. Теперь инвестиций в акции у них минимум. Рисковать своими собственными деньгами (деньгами учредителей) – дураков нет. Теперь деньги будущих пенсионеров — ваши деньги — будут инвестировать сверхконсервативно. И они будут таять в результате инфляции. Да, собственно, уже несколько лет тают с учетом их покупательной способности.

Кстати, из картинки видно, что несмотря на постепенный переток денег и ВЭБа в НПФ и частные УК в период с 2007 по 2012 гг., структура портфеля не улучшается, а, напротив, только ухудшается. Не поможет вам перевод денег в НПФ или частную УК! Хорошо если не навредит.

Эх, загнать бы тех, кто писал это пенсионное законодательство, и депутатов Госдумы, которые его принимали, на мои вебинары… Мечты, мечты.

Пока не произойдет изменение пенсионного законодательства, про государственную пенсию вы можете забыть. С такой структурой портфеля ваши деньги в НПФ не работают, а, по сути, выбрасываются на ветер.

Хорошая новость у меня для вас только одна: вы можете позаботиться о своей пенсии самостоятельно, формируя свой инвестиционный портфель с правильной структурой.

Комментариев нет »