Уильям Бернстайн

Уильям Бернстайн

«Четыре столпа инвестиций»

Перевод для AssetAllocation.ru

Окончание. Начало здесь

О ЧЕМ НАМ ГОВОРЯТ ДАННЫЕ ПО МЕЖДУНАРОДНЫМ АКЦИЯМ?

Очевидно, что американские акционеры действительно преуспели за последнее столетие. Учитывая, что как минимум отчасти этот благотворный результат был достигнут благодаря растущим оценкам прибылей и дивидендов, имеет смысл также обратить внимание на доходность ценных бумаг за рубежом.

Хотя доходность акций в Соединенных Штатах превышала мировую норму, она не была исключительной. Похоже, что во всем мире акции также ведут себя так, как им положено, предлагая доходности, которые неизменно выше, чем доходности облигаций и векселей. В 2002 г. ученые Элрой Димсон, Пол Марш и Майк Стонтон (DMS) отметили этот факт в своей книге, удачно названной «Триумф оптимистов», и с тех пор каждый год подтверждают хорошие новости в своих ежегодных исследовательских отчетах, спонсируемых Credit Suisse, краткие версии которых можно загрузить бесплатно. (2)

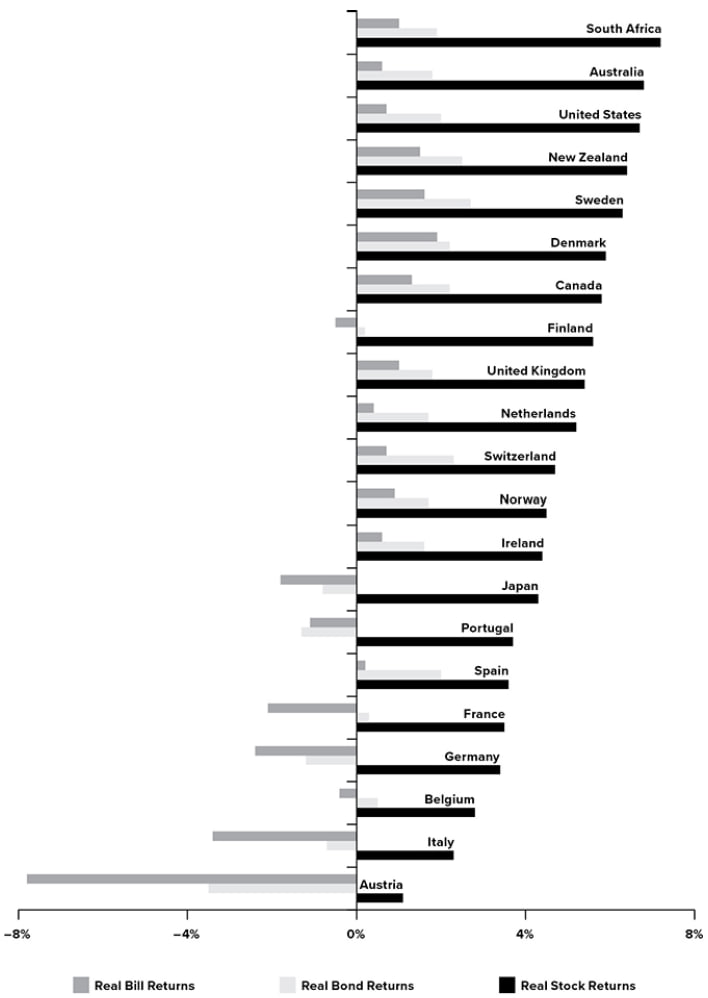

На Рис. 1.5 обобщены их результаты за 122 года с 1900 по 2021 гг. по доходностям акций, облигаций и краткосрочных государственных векселей. В каждой стране акции приносили больше прибыли, чем облигации и векселя, и во всех случаях, кроме одного, доходность облигаций была выше, чем у векселей, как мы и предсказывали теоретически.

Рис. 1.5. Годовые доходности акций, облигаций и векселей крупнейших стран с поправкой на инфляцию, 1900 — 2021 гг.

Реальные годовые доходности векселей / облигаций / акций по странам.

Источник данных: Ежегодник Credit Suisse Global Investment Returns, 2022 г.

В то время как «гипотеза эффективного рынка» (EMH, которую мы обсудим более подробно в Главе 3) предсказывает, что ожидаемая доходность акций с поправкой на риск должна быть одинаковой во всех странах, обратите внимание, что все англоязычные страны мира находятся в верхней половине графика – лишь Финляндия, Дания и Швеция имеют более высокую доходность, чем англоязычная страна с самой низкой доходностью – Великобритания.

Есть ли в английском языке что-то такое, что способствует оздоровлению экономики и повышению уровня безопасности? Хотя марксисты могли бы предположить, что это связано с долгой историей колониализма и рабства в Англии, эта гипотеза не соответствует имеющимся данным. Португалия, Испания и Франция не были слабаками в этом отношении: в Португалии было самое высокое соотношение рабов к населению среди всех наций в истории, однако в итоге она оказалась беднее и с более низкой доходностью инвестиций, чем ее северные собратья. Если бы колониализм действительно был важным фактором, тогда Гонконг и Сингапур, которые до недавнего времени были колониями, вошли бы в число беднейших стран мира, а Эфиопия, которая, за исключением нескольких лет в 1930-х годах, была независимой на протяжении тысячелетий, должна была бы войти в число богатейших стран.

Столь высокие доходы приносит не английский язык, а скорее английское общее право. Надежное владение как акциями, так и облигациями зависит от институтов общего права, защищающих права собственности. По этой причине, хотя я и считаю, что акциям развивающихся рынков есть место в хорошо диверсифицированном портфеле, я не слишком оптимистичен в их отношении, поскольку во многих странах этой группы правовые системы далеко не звездные. Наглядным примером этой проблемы является Китай, который, несмотря на бурный экономический рост, имел мизерную доходность акций – номинальные 1,2% в период с 1993 по 2021 гг., что в реальном выражении чуть ниже нуля.

СТАНОВЯТСЯ ЛИ АКЦИИ СО ВРЕМЕНЕМ МЕНЕЕ РИСКОВАННЫМИ?

Бегло взглянув на Рис. 1.3, можно предположить, что акции со временем становятся менее рискованными. В конце концов, самая низкая реальная доходность за 30 лет в годовом исчислении составила 4,14%, в результате чего $1,00 превратился в $3,36 с поправкой на инфляцию. Максимальная реальная доходность за 30 лет в годовом исчислении составила 11,80%, это увеличило с $1,00 до $28,37 в реальном выражении, что достаточно для обеспечения щедрой пенсии всем, кроме самых тормозных вкладчиков. Хотя самая низкая реальная доходность за 30 лет в размере 4,14% выглядит не столь ужасно, гораздо более вероятно, что она оставит пенсионера из числа бедных слоев населения с тяжелыми финансами.

Как мы узнаем в Главе 3, акции примерно следуют так называемому «случайному блужданию», что означает, что чем длиннее изучаемый период, тем шире разброс окончательных значений в долларах для различных акций или портфелей акций. Пут-опционы, которые дают покупателям возможность продавать акции или рыночные индексы по заданной цене, представляют собой полезный инструмент для изучения этого вопроса. Эти инструменты функционируют как страховка от рыночного спада, и их эмитенты – частные лица и учреждения, которые их «выписывают», – должны получать щедрую компенсацию за обеспечение защиты от снижения стоимости акций. Если бы акции становились менее рискованными в течение более длительных периодов времени, их стоимость снижалась бы по мере увеличения их срока действия. В известной статье 1995 г. академик Цви Боди продемонстрировал прямо противоположное: с увеличением временных горизонтов опционы пут становятся дороже. (3)

С другой стороны, работа DMS по доходности международных акций показывает, что во всех изученных странах (21 страна) акции принесли положительную реальную доходность за 122 года, закончившиеся в 2022 г., и в каждой отдельной стране они приносили значительно больший доход, чем облигации и векселя. Однако обратите внимание, что этот список из 21 страны выиграл от «ошибки выжившего» (survivorship bias), поскольку не все финансовые рынки, существовавшие в 1900 г., выжили в течение следующих 122 лет. Многим странам из базы данных DMS не повезло, и они столкнулись с такими «нарушениями непрерывности», как длительное закрытие Санкт-Петербургской биржи в 1917 г. и Шанхайской фондовой биржи в 1950 г. Наличие «ошибки выжившего» подразумевает переоценку будущей доходности как акций, так и облигаций. Тем не менее, факт остается фактом: в течение самых длительных периодов времени премия за риск акций – дополнительная доходность, предлагаемая акциями по сравнению с доходностями облигаций и векселей, – остается положительной.

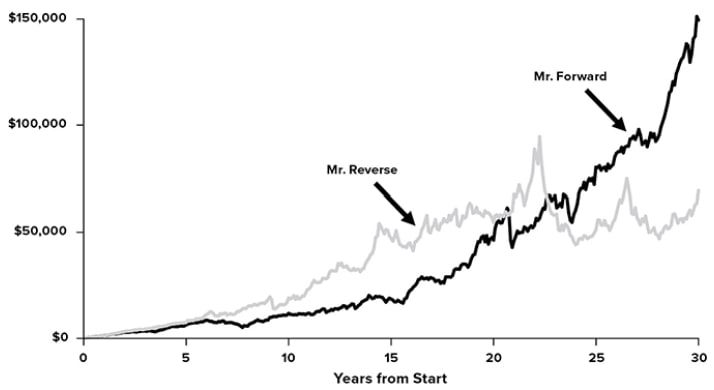

На самом деле вопрос «увеличивается или уменьшается со временем риск» не имеет смысла без предварительного ответа на вопрос: для кого? Период между 1967 и 1996 гг. представляет собой хорошую лабораторию для изучения этого вопроса. За эти 30 лет общий индекс фондового рынка США CRSP с учетом инфляции вырос на 6,09% в год, что близко к историческому среднему значению. Но, ох, как он получил такую прибыль! Реальные 0,40% в год в течение первых 15 лет, когда наблюдалась сильная инфляция, которая была излечена ужесточением денежной массы ФРС под руководством Пола Волкера, и ужасающая рецессия, которая помешала переизбранию Джеральда Форда и взбудоражила фондовый рынок. По мере того, как инфляция снижалась, а экономика снова начала стремительно расти, следующие 15 лет принесли реальную доходность в 12,10%.

Чтобы понять, как риск плохих результатов рынка акций отражается на инвестиционном портфеле, я собираюсь представить двух разных людей, чья карьера в сфере работы и сбережений охватывала этот 30-летний период с 1967 по 1996 гг. Первый человек, которого мы будем называть мистер Форвард, инвестировал $100 в месяц в 1967 г. в широкий рынок акций США, представленный индексом CRSP 1-10, отличным показателем для всего рынка акций США. Таким образом, мистер Форвард сделал в общей сложности 360 взносов, начав со $100 на 1 января 1967 г., а затем увеличивая их с каждым месяцем с ростом инфляции. Второй человек, мистер Реверс, сделал то же самое, за исключением того, что он получал ежемесячные доходности в обратном порядке. То есть сначала он получил доходности за декабрь 1996 г., а последними — за январь 1967 г.

На Рис. 1.6 показано, что произошло: это была классическая гонка черепахи и зайца. Мистер Реверс, получивший высокую прибыль в начале, изначально лидировал, но мистер Форвард, получивший высокую прибыль в конце, легко выиграл, с конечным богатством в $149’436 по сравнению с $69’291 мистера Реверса (в долларах января 1967 г. или примерно $775’000 и $361’000 соответственно в долларах января 2023 г.). В чем причина победы мистера Форварда? Годы его высокой доходности сопровождались гораздо большим количеством активов во второй половине периода, в отличие от небольшого количества активов в годы с высокой доходностью мистера Реверса в первой половине.

Рис. 1.6. Результаты инвестирования $100 в долларах с поправкой на инфляцию в месяц, 1967 — 1996 гг. (см. текст)

Была ли экстремальная волатильность и низкие доходности первой половины периода (1967 — 1991 гг.) рискованными для владельцев сбережений? Как раз наоборот; даже плохие результаты мистера Реверса почти удвоили его общие реальные инвестиции в размере $36’000. Молодые люди, периодически откладывающие сбережения, должны на коленях молиться о сильном медвежьем рынке в начале своего инвестиционного пути, чтобы приобрести акции по дешевке, при условии, что они смогут найти достаточно хорошо оплачиваемую работу, чтобы позволить себе сбережения в течение длительного времени в сопутствующие тяжелые времена.

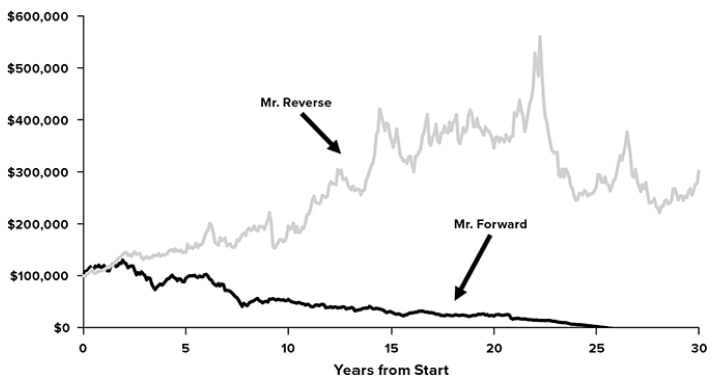

Теперь давайте проведем такой же эксперимент на противоположном конце жизни с двумя пенсионерами, которые в 1967 г. вложили $100’000 в широкий рынок акций США и каждый год тратили $5’000 в реальных долларах 1967 г., таким образом их «скорость сгорания» (burn rate) с поправкой на инфляцию составляла 5%. На Рис. 1.7 представлена печальная история мистера Форварда, который прожил тот период на рынке акций таким, каким он был на самом деле.

Рис. 1.7. Пенсионеры с реальной «скоростью сгорания» (ставкой расходования средств) 5%, 1967 — 1996 гг. (см. текст)

Мистер Форвард с ужасом наблюдал, как медвежий рынок 1967 — 1981 гг. рывками пожирал его портфель. Большой бычий рынок, начавшийся в 1982 г., наступил для него слишком поздно; к середине 26 года у него уже полностью закончились деньги. Между тем, мистер Реверс, получавший последовательность доходностей в обратном порядке, оставил бы наследников счастливыми. Его сбережения были оглушительно раздуты первоначальными доходностями до такой степени, что стартовые $100’000 в итоге превратились в $301’000 в долларах 1967 г. – или $1,57 млн. в долларах 2023 г. – когда он покинул свою смертную оболочку после 30 счастливых лет на пенсии.

Вывод: для пенсионера, получившего плохую доходность в начале периода, акции действительно рискованны, и этот феномен известен как «риск последовательности доходности». Напротив, для молодого вкладчика, пока он сохраняет хладнокровие во время уныния, сопровождающего неизбежные медвежьи рынки, с которыми сталкиваются все долгосрочные инвесторы, риск рынка акций является бредом.

ОЖИДАЕМАЯ ДОХОДНОСТЬ ОБЛИГАЦИЙ

Оценка ожидаемой доходности облигации (ценной бумаги, по которой инвестору выплачиваются регулярные проценты, а затем возвращается номинальная стоимость) на первый взгляд кажется простой: если вы покупаете 30-летнюю казначейскую облигацию с доходностью 4,00%, то это и есть примерно то, что вы получите. (Это будет не в точности 4,00%, поскольку по ходу дела вы будете реинвестировать проценты по разным ставкам.)

Пока все идет хорошо. Проблема в том, что доходность в 4,00% является «номинальной», то есть в текущих долларах, и из-за инфляции с каждым годом на нее покупается все меньше. Насколько меньше? К счастью, Казначейство также выпускает облигации с поправкой на инфляцию (казначейские ценные бумаги, защищенные от инфляции, Treasury Inflation-Protected Securities или TIPS), основная сумма и проценты по которым идут в ногу с индексом потребительских цен (Consumer Price Index, CPI). На момент написания этой статьи их доходность составляла около 1,5%, но еще совсем недавно, в 2021 г., их доходность была устойчиво отрицательной, достигая -1,9% для 5-летней бумаги. Да, вы правильно читаете. В 2021 г. наши проценты и основная сумма долга после инфляции потеряли 1,9% своей покупательной способности на целых пять лет. (Кстати, несмотря на явно высокую текущую инфляцию на момент написания этой главы, разница между ставками по обычным облигациям и TIPS со сроком погашения 30 лет – так называемая безубыточная доходность – говорит нам о том, что рынок облигаций считает, что в течение следующих 30 лет инфляция составит 2,3%.)

Можете ли вы добиться большего, чем казначейские облигации, TIPS или «простые» номинальные облигации? Корпоративные облигации приносят более высокие проценты, и вы можете вкладывать в них столько, сколько захотите, в сочетании, конечно, с соответствующим уровнем риска.

Компании могут объявить дефолт и обанкротиться, но держатели облигаций иногда в конечном итоге возвращают часть своих активов в ходе процедуры банкротства, в среднем около половины невыплаченных процентов и основной суммы долга. Наиболее важным показателем портфеля корпоративных облигаций является «уровень потерь» (loss rate): общий чистая прибыль, ежегодно теряемая в результате банкротства после взыскания в судебном порядке. Уровень потерь для облигаций кредитного рейтинга Baa – самого низкого рейтинга «инвестиционного уровня» – составляет в среднем около 0,2% в год. Учитывая, что доходность облигаций Baa в настоящее время на 2% выше, чем у безопасных казначейских облигаций, на первый взгляд они кажутся выгодной сделкой.

Проблема в том, что на пути к дефолту и убыткам рейтинг облигаций будет последовательно понижаться. Поэтому, хотя облигации с высоким рейтингом редко падают с обрыва в дефолт, гораздо чаще их понижают шаг за шагом, прежде чем они окончательно объявят дефолт, как это произошло с самым печально известным корпоративным банкротством этого столетия, Enron. Даже облигации с рейтингом Ааа – самым высоким рейтингом от Moody’s – подвергались снижению рейтинга примерно на 10% в год. Самая длинная серия доходностей корпоративных облигаций показывает, что в среднем по всем классам они приносят примерно на 1,6% больше, чем казначейские облигации с тем же сроком погашения, около половины из которых теряется в результате банкротства, что обеспечивает около 0,8% дополнительной доходности. (4)

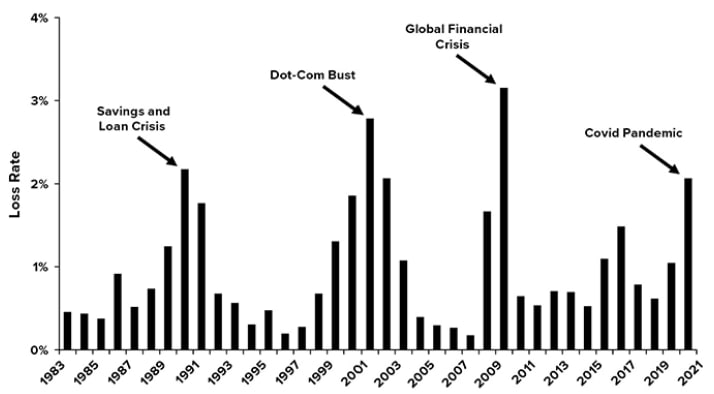

Оправдывает ли риск эта дополнительная доходность в 0,8%? Нет. Уровень потерь по корпоративным облигациям неоднороден – обычно он низкий, но высок во времена экономической турбулентности. На Рис. 1.8 показан уровень потерь для всех корпоративных облигаций в период с 1983 по 2020 гг.

Рис. 1.8. Уровень потерь для всех корпоративных облигаций, 1983 — 2020 гг.

Источник данных: Ежегодное исследование дефолтов Moody’s.

График на Рис. 1.8 раскрывает сущность риска: плохая прибыль в плохие времена, явление, которое я буду называть «риском Ильманена» в честь коллеги Антти Ильманена, который много писал о важности выбора времени. (5) Обратите внимание, как корпоративные облигации терпели убытки в самые худшие времена: во время кризиса сбережений и займов в 1990 г., краха доткомов в начале 2000-х годов, глобального финансового кризиса 2007 — 2009 гг. и в 2020 г. во время экономической турбулентности в начале пандемии. Другими словами, потери по корпоративным облигациям сильнее всего ощущаются тогда, когда вам, скорее всего, понадобятся наличные деньги для покупки акций во время их дешевизны, для покупки желанного земельного участка вашего соседа или просто для оплаты продуктов и аренды, когда вас сократят. Покупка акций в условиях медвежьего рынка никогда не приносит удовольствия, но еще хуже, когда облигации, которые вы для этого продаете, оказываются на распродаже с дисконтом.

В отличие от корпоративных облигаций, небольшой сегмент рынка облигаций с фиксированным доходом имеет дело с так называемыми «облигациями катастроф», основная сумма которых уничтожается в результате «триггерного события» – как правило, урагана или землетрясения. Поскольку ураганы и землетрясения не связаны с финансовыми кризисами, они предлагают более низкую ожидаемую доходность, чем корпоративные облигации с аналогичным рейтингом. Это напоминает о принципе, который стоит повторить: риск заключается не только в том, сколько вы теряете, но и в том, когда вы это теряете.

Это справедливо и в отношении других активов. Классическим примером является золото, которое часто преуспевает, когда акции и облигации падают. Таким образом, его ожидаемая доходность должна быть низкой, что хорошо отражается в его реализованной доходности. За последние два тысячелетия реальная доходность желтого металла, похоже, равна нулю: в Древнем Риме за унцию этого металла можно было купить прекрасную тогу, а сегодня на неё можно купить качественный мужской костюм.

Высококачественные корпоративные облигации можно рассматривать как смесь казначейских облигаций и акций в соотношении 90/10, а высокодоходные («мусорные») облигации – как нечто близкое к 50/50. Как обсуждалось во Введении, чтобы снизить самый большой риск для вашего портфеля – вашего психического здоровья и, следовательно, вашей инвестиционной дисциплины – в худшие времена лучше всего хранить ваши акции и облигации на совершенно отдельных ментальных счетах и владеть только самыми безопасными из них активами с фиксированной доходностью.

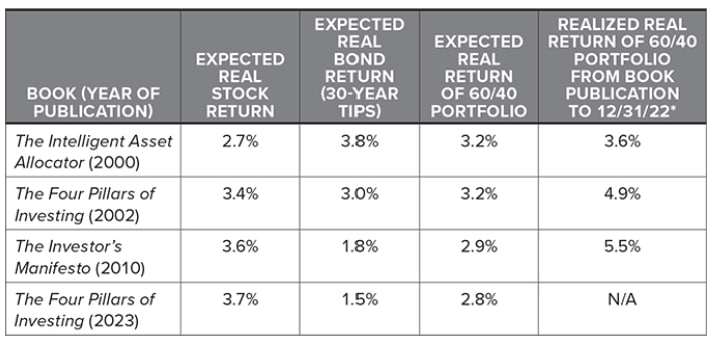

КАК ВЫГЛЯДЯТ ОЖИДАЕМЫЕ ДОХОДНОСТИ В 2023 Г.

Это моя четвертая книга для индивидуальных инвесторов, из опубликованных соответственно в 2000, 2002, 2009 и 2023 гг. Вот как выглядели для каждого из этих годов ожидаемые реальные доходности для акций, облигаций, портфеля 60/40 и реализованная реальная доходность портфеля 60/40 с момента публикации книги до конца 2022 года:

Столбцы: Ожидаемая реальная доходность акций / Ожидаемая реальная доходность облигаций / Ожидаемая реальная доходность портфеля 60/40 / Реализованная реальная доходность портфеля 60/40 со времени публикации книги до 31.12.2022*

Строки: «Разумное распределение активов» (2000) / «Четыре столпа инвестиций» (2002) / «Манифест инвестора» (2010) / «Четыре столпа инвестиций» (2023)

*Реализованная реальная доходность комбинации S&P 500 и Bloomberg Aggregate Bond Index в соотношении 60/40 c ежегодной ребалансировкой, начиная с конца года публикации книги.

Во всех трех предыдущих книгах эти оценки оказались пессимистичными; то есть в каждом случае реализованная доходность оказалась выше ожидаемой, которую я рассчитал. Однако обратите внимание, что чем старше книга, и чем длиннее прогнозируемый период, тем меньше разрыв. Я опубликовал «Манифест инвестора» чуть более 12 лет назад, в разгар финансового кризиса, и кажется почти нелепым экстраполировать реальную доходность в 5,5% для портфеля 60/40, полученного с тех пор, в будущее.

В каждом случае портфель 60/40 оказался лучше прогнозов по одной главной причине: падение процентных ставок приводило к росту доходностей как акций, так и облигаций, и этот фактор, по-видимому, вряд ли сохранится.

Наконец, зоркий читатель заметит, что даже самая низкая годовая реальная доходность акций за 30 лет, показанная на Рис. 1.3 и составляющая 4,14%, по-прежнему выше, чем моя текущая оценка будущей реальной доходности в 3,7%. По словам Димсона, Марша и Стонтона (DMS), за прошедшее столетие оптимисты действительно одержали победу, в немалой степени благодаря почти четырехкратному увеличению дивидендного мультипликатора за этот период. Если этот процесс не продолжится, высокая историческая доходность акций уйдет в зеркало заднего вида. Если процесс продолжит разворачиваться вспять, как это было в 2022 году, то будет немало боли.

Этот анализ согласуется с оценочной доходностью акций, предсказанной данными DMS, которые показывают, что средняя премия за риск по акциям (разница между доходностями акций и векселей) за 122 года для совокупного мирового фондового рынка составила 5,0%. Однако 0,7% этой суммы пришлось на увеличение дивидендного мультипликатора при ожидаемой премии за риск по акциям в размере 4,3%. (6)

***

С незапамятных времен инвесторы могли либо давать взаймы, либо владеть частью бизнеса: долговым либо акционерным капиталом. Последнее крупное изменение произошло четыре столетия назад, когда стало возможным покупать и продавать эти долговые обязательства и акции на открытом рынке. Вот и всё – долг и акционерный капитал, конец истории.

Есть ли что-нибудь еще? Как насчет таких товаров, как нефть, древесина или пшеница? Если вы не хотите установить у себя на заднем дворе большой резервуар, склад пиломатериалов или зернохранилище, то вы ограничены фьючерсными контрактами – игрой с нулевой суммой, сопряженной со значительными инвестиционными затратами и огромными краткосрочными эмоциональными потерями. Кроме того, растущая популярность инвестирования во фьючерсы на сырьевые товары привела к росту цен на фьючерсные контракты, что приводит к явлению, называемому контанго. Это не танец, исполняемый в Буэнос-Айресе, а скорее процесс, который в среднем ежегодно вычитает несколько процентов прибыли из доходности товарных фьючерсов, поскольку более дорогие контракты на будущие цены медленно приближаются к более низкой спотовой цене – цене, по которой товар продается сегодня (чего вы, как уже отмечалось, сделать не можете без нефтехранилища на заднем дворе). (7) В отличие от сырой нефти или соевых бобов, вы можете хранить разумное количество золота, но, как мы только что видели, долгосрочная реальная доходность от него равна нулю. То же самое можно сказать и о серебре, которое за последние несколько столетий также едва сохранило свою покупательную способность.

А как насчет недвижимости? В целом, она сохраняет свою реальную стоимость и приносит доход от аренды, но владение недвижимостью – не столько инвестиция, сколько работа. Если вам нравится чинить туалеты и иметь дело с одурманенными наркотиками и вооруженными бездельниками-квартиросъемщиками – добро пожаловать! Конечно, вы можете заплатить управляющей компании, чтобы она делала это за вас, но эта услуга не предоставляется бесплатно, и даже при самых благоприятных обстоятельствах вы ограничены не диверсифицированным набором из относительно небольшого числа объектов недвижимости. Этого ограничения можно избежать, владея портфелем инвестиционных фондов недвижимости (REITs), но к тому времени, когда вы достигнете такого высокого уровня диверсификации и размера, вы уже будете владеть просто… долями в акционерном капитале. Частные фонды недвижимости и синдикаты занимают промежуточное положение между частной собственностью и REITs, но они по-прежнему крайне неликвидны и недостаточно диверсифицированы.

В последнее время я разговаривал с большим количеством восторженных владельцев коммерческой недвижимости и квартир. Почти все они, похоже, либо забыли, либо слишком молоды, чтобы помнить, как упала арендная плата, а арендаторы расторгали договоры аренды после финансового кризиса 2007 — 2009 гг.

Наконец, как насчет криптовалют? Если верить энтузиастам, это деньги, освобожденные от призрака любопытных глаз правительства и печатных станков. Вы даже можете зарабатывать на этом проценты, если готовы принять еще больше криптовалюты и не возражаете против риска того, что основатель «банка», выплачивающего вам эти проценты, может оказаться явным мошенником, а не альтруистичным провидцем, как его изначально изображали в репортажах в СМИ. Если я захочу владеть валютой, я возьму ее в долларах, евро, иенах и фунтах стерлингов, спасибо. Криптотехнологии вполне могут произвести революцию в финансах – как это произошло с появлением чеканных металлических монет тысячелетия назад, а затем и бумажных денег позже. Но за столетия, прошедшие с момента этих чудесных изобретений, хранение их в вашем сейфе или кошельке не оказалось выгодным.

РЕЗЮМЕ ГЛАВЫ 1

- Есть только две формы участия в финансовой экономике: предоставление денег взаймы под проценты (долг) или совместное владение (акционерный капитал). Остаточные владельцы компании, ее акционеры, получают выплаты в последнюю очередь и находятся в гораздо более уязвимом положении, чем держатели долгов. Они часто страдают от падения цен на акции и поэтому требуют более высокой ожидаемой прибыли, чтобы компенсировать этот риск.

- Ожидаемая доходность долга или акционерного капитала представляет собой вероятностную оценку, которая взвешенно усредняет все возможные результаты доходности. Простейшим примером этого является ларёк с едой из этой главы, с вероятностями 40% выигрыша в размере $100’000 и 60% в размере $0, что дает ожидаемый выигрыш в размере $40’000. Реализованная доходность – это то, что вы получаете после того, как осядет пыль, и она может быть намного выше или ниже ожидаемой доходности.

- Фундаментальная ожидаемая доходность акции или рынка акций представляет собой сумму дивидендной доходности и ожидаемого роста дивидендов.

- Реализованная доходность акции или рынка акций равна сумме фундаментальной доходности и спекулятивной доходности, то есть изменения ставки дивидендов. Спекулятивная доходность может сильно колебаться, и в течение периода времени внутри одного поколения она часто превышает фундаментальную доходность.

- В худшие времена цены как долговых обязательств, так и акций могут резко падать. Чтобы компенсировать их владельцам высокий предполагаемый риск в такие времена, их ожидаемая доходность должна резко возрасти. В большинстве случаев покупки, сделанные в такое время, оказываются удачными, но не всегда. Последние четыре десятилетия на рынках капитала были одной долгой вечеринкой с пивом и пиццей. В 2022 г. люди сели на диету; как финансовая история, так и простая осторожность предполагают возможность повторения этого.

- Инвестирование требует усердия и упорства, и иногда вы будете нести существенные убытки. Шансы окажутся в вашу пользу, если вы сможете придерживаться выбранного курса в худшие времена. Увеличьте свои шансы на это с помощью хорошей стопки «спящих денег»: краткосрочных казначейских ценных бумаг и депозитных сертификатов, гарантированных FDIC – Федеральной корпорацией по страхованию вкладов.

—

Примечания:

(*) Наблюдательный читатель может заметить, что $107’436 – это намного меньше, чем 35 × $5’000 = $175’000; для простоты я не увеличивал ежегодный взнос на 3% исторического уровня долгосрочной инфляции в США, поскольку это существенно не влияет на суть упражнения.

(**) Это годовая норма прибыли, необходимая для превращения $10’000 в $40’000 долларов за 10 лет (4 в степени 0,1 – 1 = 14,9%).

(***) Некоторые предполагают, что обратный выкуп акций добавляет «доходность обратного выкупа». Это сомнительное предположение. Обратные выкупы сокращают как выплаты дивидендов, так и критически важные реинвестиции в бизнес. Большинство обратных выкупов обычно предоставляют акции в качестве компенсации за опционы руководителям, являются формой зарплаты руководителей и не приводят к увеличению доли акционеров в компании. Более того, большинство обратных выкупов происходит тогда, когда у корпораций полно денежных средств при высоких ценах на акции, и следовательно, они совершаются не вовремя.

Примечания к Главе 1:

(1). Джеймс Глассман и Кевин Хассетт, «Доу 36’000» (New York: Crown Business, 1999).

(2). Элрой Димсон и др., «Триумф оптимистов» (Princeton: Princeton University Press, 2002). Ежегодники трудно найти на сайте Credit Suisse, но их легко найти через поиск по ключевым словам, например, для отчета за 2013 год: Credit Suisse,

Dimson, Annual report, 2013.

(3). Цви Боди, «О риске акций в долгосрочной перспективе Financial Analysts Journal 51:3 (май – июнь 1995 г.): 18–22.

(4). Кей Гизеке и др., «Риск дефолта корпоративных облигаций: 150-летняя перспектива». Journal of Financial Economics 102:2 (ноябрь

2011 г.): 233–250.

(5). Я в долгу перед Антти Ильманеном за обсуждение важности определения сроков потерь в книге «Ожидаемая доходность» (Hoboken, NJ: John Wiley & Sons, 2011), 11–12, о важности выбора момента потерь.

(6). Рассчитано по данным Elroy Dimson и др., Credit Suisse Global Investment Returns Yearbook 2022, 21, 25, 60.

(7). Более подробное описание того, как контанго разрушает доходность фьючерсов на сырьевые товары, см. в Главе «О всякой всячине», по ссылке

http://www.efficientfrontier.com/ef/0adhoc/stuff.htm

а также Вэньцзинь Кан и др., «Финансиализация товарных рынков десять лет спустя».

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4313728

по состоянию на 2 января 2023 г.

Комментариев нет »