Рик Ферри

Рик Ферри

23 июня 2015 г.

Источник: IndexologyBlog.com

Перевод: Записки инвестора

Всегда были избранные активные управляющие, которые превосходили в доходности взвешенные по капитализации индексы. И всегда будут. Но найти такие фонды до того, как они показывают превосходящие рынок результаты чрезвычайно сложно, особенно среди многих классов активов и стилей управления.

Вдобавок к этому доходность фондов, превосходящих рынок, может не соответствовать риску, который они на себя берут. Активные управляющие могут побеждать за счет одних классов активов в определенные промежутки времени, но низкие результаты управления другими классами активов уменьшат общую доходность портфеля. Эти препятствия делают диверсифицированную стратегию вложения сразу во все индексы особо привлекательной для инвесторов.

Препятствие №1: поиск отдельных акций-победителей

Преимущество индексного инвестирования над активно управляемыми фондами было глубоко исследовано. В США дважды в год выходит обширный инвестиционный бюллетень S&P Dow Jones SPIVA U.S. SPIVA разбивает результаты взаимных фондов на несколько таблиц в зависимости от классов активов, стилей инвестирования и временных интервалов. Есть также рейтинг выживаемости и постоянства/непостоянства стиля управления для каждой категории за каждый промежуток времени. Последнее применимо для фондов, который прекратили свое существование или сменили стиль инвестирования.

В бюллетене SPIVA U.S. Scoreboard Year-End 2014 есть данные за последние 10 лет. В Таблице 1 представлена ее часть для нескольких стратегий вложения в акции. Данные показывают процент активно управляемых фондов, которые уступили по доходности соответствующему бенчмарку за 5- и 10-летние периоды, закончившиеся в 2014 году.

Категория — бенчмарк / доля фондов хуже индекса за 5 лет / доля фондов хуже индекса за 10 лет

- Акции компаний США высокой капитализации — S&P 500 / 88,77% / 84,30%

- Акции компаний США средней капитализации — S&P Midcap400 / 85,62% / 88,42%

- Акции компаний США малой капитализации — S&P SmallCap600 / 89,25% / 88,14%

- Международные акции вкл. акции США — S&P Global1200 / 75,46% / 79,17%

- Международные акции без акций США — S&P 700 / 62,54% / 84,09%

- Международные акции малой капитализации без акций США — S&P Devp. ExUSSmallCap / 51,92% / 58,14%

- Акции развивающихся рынков — S&P IFCI EM Composite / 72,19% / 89,71%

Таблица 1. Источник: Spiva U.S. Scorecard Year-End 2014.

Доходность в прошлом не гарантирует доходность в будущем. Невозможно инвестировать напрямую в индекс, доходность индекса не отражает расходы на следование индексу.

Препятствие №2: cоставление портфеля из активно управляемых фондов

Инвесторы обычно используют несколько фондов, охватывающих несколько видов активов и стилей управления. Несмотря на то, что низкие результаты отдельных активно управляемых фондов по сравнению с индексными хорошо известны, намного меньше информации есть о том, как портфель индексных фондов будет вести себя по сравнению с портфелем активно управляемых фондов. Сравнение этих двух типов портфелей является относительно новой областью для исследований.

Исследование The Case for Index Fund Portfolios (http://www.rickferri.com/books-by-rick-ferri/Portfolio-whitepaper) Рика Ферри и Алекса Бенке, CFP (Betterment) освещает этот вопрос. Мы создали портфели, используя только индексные фонды, и сравнили их с портфелями, созданными только из активно управляемых фондов. При этом мы не брали в расчет фонды, прекратившие свое существование.

Как и ожидалось, индексные портфели показали доходность выше активно управляемых, поскольку индексные фонды в каждой категории превзошли средний активно управляемый фонд из соответствующей категории. Интересно, что индексный портфель, составленный из всех возможных фондов, показал неожиданно высокую доходность. Он показал большую вероятность побить портфели активно управляемых фондов, чем мы ожидали от использования простого взвешенного среднего из активно управляемых фондов против индексных фондов в каждой из категорий.

Почему портфели из индексных фондов превосходили по доходности большее количество активно управляемых фондов, чем ожидалось?

Препятствие №3: Если в одни периоды будет опережение индекса, то в другие будет отставание от индекса, причем большего размера

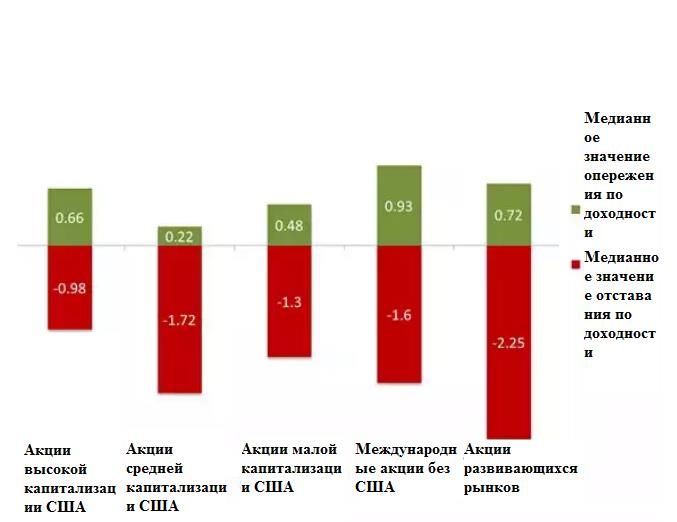

Причина, по которой портфель, составленный из всех возможных индексных фондов, превзошел по доходности портфель из активно управляемых фондов на большую, чем ожидалось, величину, лежит в том, что имеет значение не только процент фондов, отставших от индекса, но и размер этого отставания. На Рисунке 1 представлен размер опережения и отставания по доходности медианного активно управляемого фонда из каждой категории, представленной в Таблице 1, в сравнении с индексом.

Рисунок 1. Диаграмма создана S&P на основе данных SPIVA U.S. Scorecard Year-End 2014 за 10 лет. Доходность в прошлом не гарантирует доходность в будущем. Невозможно инвестировать напрямую в индекс, доходность индекса не отражает расходы на следование индексу.

Рисунок 1. Диаграмма создана S&P на основе данных SPIVA U.S. Scorecard Year-End 2014 за 10 лет. Доходность в прошлом не гарантирует доходность в будущем. Невозможно инвестировать напрямую в индекс, доходность индекса не отражает расходы на следование индексу.

Как показано в Таблице 1, вероятность опережения по доходности индекса для активно управляемого фонда была низкой для каждой инвестиционной категории. Что еще более значимо, недополученная по сравнению с индексом прибыль отстающих фондов была по размеру значительно больше, чем альфа, которую делали фонды, превзошедшие индекс. Медианные значения опережения и отставания от индекса показаны на Рисунке 1.

Это вдвойне плохо для активно управляемых фондов. Трудно найти активные фонды, которые будут обгонять рынок, но если они это делают, то их альфы не хватает, чтобы соразмерно компенсировать инвесторам риск активного управления.

Этот риск умножается в портфеле из активно управляемых фондов. Достаточно всего двух отстающих фондов, чтобы весь портфель активного управления стал отстающим, потому что абсолютная величина отставания статистически выше, чем размер опережения.

Слишком много препятствий на пути к победе в войне

Широко известно, что со временем индексное инвестирование превосходило по доходности активно управляемые фонды при использовании любой инвестиционной стратегии. Горазде реже упоминается преимущество хорошо диверсифицированного портфеля из индексных фондов по сравнению с активно управляемыми фондами. Медианная альфа опережающих фондов меньше, чем величины отставания их менее успешных коллег, именно поэтому обыграть портфель из множества индексных фондов так сложно на любом промежутке времени.

Комментариев нет »