Лоуренс Сигел

Лоуренс Сигел

Источник: Advisor Perspectives

22 января 2018 г.

Перевод для AssetAllocation.ru

Окончание. Начало здесь.

«Деньги — требовательная госпожа»

Мы оба знаем много людей, которые стали миллиардерами в индустрии управления фондами. Они заслужили это честно и справедливо. Тем не менее, есть что-то странное и привлекательное в старомодной идее человека, который становится умеренно богатым и не более, управляя деньгами других людей. Как врач или юрист, инвестиционный управляющий может думать о себе как о профессии. Насколько мы далеки от этого?

Деньги – требовательная госпожа. Вознаграждение руководителей в нашей стране совершенно вышло из-под контроля.

Консультанты по вознаграждениям запустили процесс «раз, раз, и в дамках!», используя удачную фразу Уоррена Баффета. Никто не хочет, чтобы их CEO был в числе последних по размеру вознаграждения, храни Господь, поэтому ему повышают выплаты, двигая вверх. Как следствие, другой CEO опускается вниз, как это и должно быть, и тогда совет директоров говорит: «Нет, не должен быть наш старый добрый Гарри в числе неудачников! Он, определенно, достоин высокого вознаграждения». Поэтому процесс повторяется. Бинго!

Этот процесс стал основой вознаграждения руководителей в США, и это возмутительно – моральное возмутительно, социально возмутительно. Это неправильный способ для запуска справедливого план вознаграждения.

Я точно не знаю, что с этим делать. Мне хотелось бы надеяться, что в эту новую эпоху, в которую мы вступаем, где фонды станут намного более прозрачными – и Vanguard добился огромных успехов в этой области – мы создадим совершенно новую основу для вознаграждения руководителей. В идеале это должно было бы быть связано с доходностью на общий капитал. Если отрасль в целом получает 11% прибыли на общий капитал, вам не платят, пока вы не заработаете 11% на капитал вашей компании – ничего. Вы можете получать зарплату, но никаких бонусов, пока вы не сможете принести своим инвесторам доходность на капитал выше, чем доходность на капитал у индустрии. Критерием вознаграждения не должна быть цена акций. Цена акций – самая вводящая в заблуждение вещь в мире, поскольку она слишком часто отклоняется от внутренней стоимости фирмы.

Вознаграждение – одна из больших проблем, которая была в центре дискуссий по корпоративному управлению еще со времен, когда Берли и Минз написали свой классический труд «Современная корпорация и частная собственность» в 1932 году.

Стоимость, рост и умная бета

Если скрестить индексный фонд с активным управлением и получить потомство, то вы получите то, что сегодня называется smart-beta. Насколько мне известно, это просто факторное инвестирование, которое появилось в академическом мире в конце 1970-х и начале 1980-х годов с акциями малой капитализации, что стало первым фактором, который появился, а затем инвестициями в стоимость. Является ли факторное инвестирование хорошей идеей? Я сам – инвестор, ориентированный на стоимость, но это не помогло мне победить рынок. Премия за стоимость приходит и уходит, а иногда она становится отрицательной на долгое время, как это было недавно. Что из этого может выйти? Вы являетесь стоимостным инвестором, или вы полагаете, что держать широкий рынок, включая акции роста, более правильно?

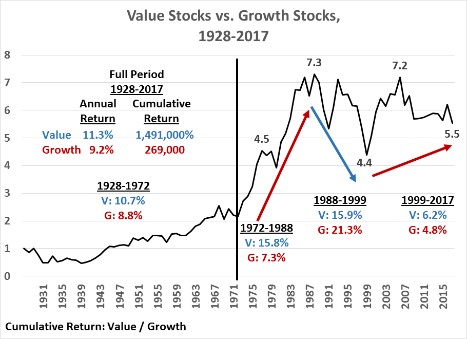

Широкий рынок намного лучше почти для каждого инвестора по одной важной причине: взаимосвязь между ростом и стоимостью изменяется. Рис. 1 ниже показывает, начиная с 1928 года, взаимосвязь между долларом, инвестированным в самом начале в акции роста и акции стоимости. (Индексы роста и стоимости представлены CRSP) Я использовал этот график в презентации на семинаре JOIM 2017 года в Бостоне в сентябре прошлого года.

Рис. 1. Отношение кумулятивной доходности индекса стоимости к индексу роста, июль 1928 — август 2017 гг.

Источник: CRSP

К концу этого периода стоимость более чем в 5,5 раз обогнала рост. Вот откуда проистекает тезис о том, что стоимость превосходит рост.

Но разве большая часть прибыли не была получена в далеком прошлом?

Вот именно. Фокус здесь в том, что, если вы вернетесь в 1983 год, соотношение также было около 5,5. Другими словами, стоимость и рост показали одинаковые результаты за последние 34 года. Что-то изменилось в начале 1980-х годов – вероятно, тот факт, что стоимость была пересмотрена, чтобы отразить ее прошлое превосходство.

Если вы посмотрите на Рис. 1, то вы увидите, что изменилось. В 1972 году наблюдался общий восходящий тренд, когда стоимость показала доходность 10,7%, а рост — 8,8%. Затем картина стала изменчивой и непредсказуемой. С 1972 по 1988 гг. стоимость показал 15,8% годовых против 7,3% годовых, а затем рост показывал лучшие результаты, с 1988 по 1999 гг., 21,3% против 15,9%. Затем акции стоимости показали стремительный взлет, который закончился в 2006 г., и с 2007 года лучше себя ведут акции роста.

С учетом всех этих колебаний, для инвестора очень странно выбирать стоимость. Инвесторам не стоит пребывать в уверенности, что стоимость выиграет в долгосрочной перспективе, по очевидной причине. Если все «знают», что стоимость лучше, чем рост, то цены акций стоимости в результате растут относительно акций роста, снижая последующую доходность акций стоимости; а цены акций роста снижаются относительно акций стоимости, приводя к дальнейшему росту доходности. Похоже, что рынок слишком часто не знаком с этой моделью.

Когда вы смотрите на Рис. 1, вы видите с 1928 по 1972 гг. постепенный восходящий уклон в пользу стоимости. Затем график скачет вверх и вниз, в боковом тренде, большие падения, небольшие падения, неравномерно. Так же, как факторное инвестирование, стоимостное инвестирование, ставшее популярным пару лет назад, падает на первый взгляд. В прошлом году акции роста выросли на 21%, а стоимости – на 14%.

Стоимость может быть правильным подходом в будущем, но зачем играть в азартные игры? Тем не менее, еще в 1993 г. я решил, что инвесторы должны иметь право выбора между ростом и стоимостью. Это не имело никакого отношения к факторному инвестированию.

Но как индексные фонды роста и стоимости могут не иметь никакого отношения к факторному инвестированию? Ведь это два самых основных фактора?

Моя идея в то время заключалась в том, что если вы накапливали деньги на росте, то у вас более высокая доля дохода не облагается налогом; а более низкая доля дохода облагается налогом. Затем, когда вы подбираетесь к выходу на пенсию, вы переходите к стоимости, где у вас будет ниже волатильность, и выше компонент дохода в вашей доходности. В ранних годовых отчетах я предупреждал, что вы не должны торговать туда и обратно между двумя фондами. Никто не знает, что окажется лучше в течение следующих 25 лет. Если бы мне нужно было угадать, я бы предположил, что они покажут одинаковые результаты.

Что произошло за эти 25 лет, начиная с 1993 года? Как фонды роста, так и фонды стоимости имели 9% доходность. Это индексные фонды роста и стоимости Vanguard, которые несколько отличаются от индексов CRSP на Рис. 1. Однако средний инвестор в наш индексный фонд роста заработал 5%, и средний инвестор в наш индексный фонд стоимости заработал 5%. Для сравнения: если бы два фонда использовались для накопления с самого начала, вы получили бы 9% доходность по каждому из них. Переключаясь туда и обратно, вы получили 5% доходность, и представьте, какая разница получилась с учетом сложного процента от разницы между 5% и 9% за 25 лет.

Как вы объясняете ужасные результаты инвесторов в сравнении с фондами, которыми они владеют? Как инвесторы могут настолько плохо выбирать время входа-выхода или факторы?

Искушение «хоть что-нибудь делать» является одним из худших искушений, с которыми сталкиваются инвесторы. На горизонте всегда есть какая-то синяя птица. Может быть, это биткойн или какой-то другой койн. Эти вещи приходят и уходят. Инвестору будет намного лучше всю его жизнь владеть американским бизнесом через S&P 500 или глобальный фондовый рынок и никогда не торговать им. У него гарантированно будет одно и то же отсутствие активного управления и в тот день, когда он начнет работу, и в тот день, когда он выйдет на пенсию. В отличие от этого, при контрпродуктивной замене одного дорогостоящего фонда на другой вероятность того, что средний инвестор сможет опередить фондовый рынок в течение этого длительного периода времени стремится к 0%. Возможно, люди скажут вам, что есть определенный шанс, 1% шанс или 2% шанс. Это шанс того, что отдельно взятый фонд побьет рынок, но не отдельно взятый инвестор. Но даже это я не думаю, что правильно.

Должны ли мы быть глобальными инвесторами?

Вы уже неоднократно отмечали, что инвесторы должны владеть американским бизнесом. А что не так с японским, европейским или китайским бизнесом? США составляют 4,5% от населения мира, их экономика составляет большую долю, но не подавляющую. Разве нет возможностей, которые упускаются, если вы инвестируете только на рынке США?

Люди неправильно поняли мою позицию по этому вопросу. В своей первой книге в 1993 г., «Взаимные фонды с точки зрения здравого смысла» я сказал, что в то время у компаний США 40% их доходов и 40% прибыли поступали из-за рубежа. Вам не стоит думать, что S&P 500 не диверсифицирован на международном уровне. Да, с учетом колебаний стоимости доллара номинальные доходности на зарубежных рынках и скорректированные с учетом курса доллара доходности могут различаться. Но в конечном счете я ожидал, что различия сгладятся.

Далее, посмотрите, что находится в индексе глобального рынка. Крупнейшие инвестиции – это Великобритания. Мне это не нравится, с учетом Брекзита и всего остального. Это мое личное мнение. Далее – Япония, а затем – Франция. Я не думаю, что эти страны окажутся лучше, чем США, а они являются тремя крупнейшими составляющими.

Возможно, я ошибаюсь, но тогда я сказал, что вам не нужны акции, не связанные с США, поскольку в S&P 500 у вас уже есть доля за пределами США. В любом случае из-за рисков – суверенного риска, долларового риска – вам не нужно более, скажем, 20% акций за пределами США. Уклонение от своей домашней валюты, в которой вы тратите и сберегаете деньги, несет в себе собственный риск.

С тех пор, после 1993 года, рынок США вырос примерно на 800%, а рынок за пределами США вырос примерно на 250%, что даже не близко. Я оказался прав. Говорит ли это что-то о ближайших 10 годах? Нет! Если вы достаточно сильно верите в возврат к среднему, вы должны вкладываться в акции за пределами США. Но мне не нравится выбор времени операций. Почти всегда лучше купить, и затем удерживать определенную позицию в акциях за пределами США, но не более 20% из-за рисков. Но у меня нет особых знаний. Я просто инвестирую свои активы. Эта стратегия была правильной по правильным причинам. Будет ли это продолжаться? Одному богу известно, но он мне не говорит.

Быстрый рост индексных фондов

Позвольте мне сделать вывод. Если все, что вы говорите, верно, то только индексные фонды, представляющие широкий рынок, являются пассивными инвестициями. Все остальное – стоимость, рост, малая и большая капитализация, акции автомобильной промышленности, акции технологического сектора и все другие варианты, которые предлагает индустрия индексных фондов, являются активным инвестированием. Если достоинства пассивного, недорогого инвестирования с низкой оборачиваемостью являются философской предпосылкой для Vanguard, тогда почему инвесторам предлагается так много нерыночных решений? Это коммерческое решение, или за этим стоит еще что-то, чего я не понимаю?

Раньше бизнес взаимных фондов был бизнесом, в котором мы продавали то, что мы делали, а теперь мы являемся бизнесом, в котором мы делаем то, что мы продаем. Маркетинговое давление является существенным. Кто-то открывает новый фонд, и вы думаете, что вам тоже нужен еще один. Реальность такова, что, вообще говоря, фонды, которые являются хорошими маркетинговыми идеями, оказываются плохими инвестиционными идеями.

Вы ясно видите это на примере биржевых фондов ETFs. С 2004 года средний доход инвестора TIF составил 7,4% годовых. Средний доход инвестора ETF составил 4,6% в год, что означает 70%-ный прирост против 135%-ного прироста для TIF. Даже доходность инвесторов активных фондов составила 6,2% в год, что лучше, чем у инвестора ETF. Создание вещей для удовлетворения рыночного спроса оказалось невыгодным предприятием, если не считать людей, которые их запускают, предпринимателей, финансовых пиратов и, если уж на то пошло, людей, которые просто хотят быть более конкурентоспособными на рынке и не осмеливаются что-либо пропустить.

В нашей отрасли насчитывается 9000 фондов. У нас в Vanguard — 370 фондов. Но есть одна вещь, которая отличает нашу компанию, и о которой я говорил ранее. Она заключается в том, что индексные фонды составляют 75% от общих активов Vanguard, сейчас это почти $5 трлн. Такое большое число фондов, на самом деле, не согревает мою душу. Но реальность такова, что наши индексированные активы намного, намного, намного превышают 75%, вероятно, они больше, чем 97%, 98%.

Почему так?

Возьмите фонд вроде Wellington Fund. Он имеет 98% R-квадрат, или коэффициент детерминации, с двумя индексами, которые он отслеживает — 65% S&P 500 и 35% Barclays/Bloomberg corporate bond index. Девяносто восемь процентов! Это активно управляемый фонд? Ну да, на 2%. Но принадлежит ли он к категории активно управляемых фондов, когда он на 98% отслеживает свой бенчмарк? Это то, о чем люди забывают в индустрии взаимных фондов. На нас всех сильно влияет, и наше представление определяет происходящее на рынке. Средний активно управляемый фонд Vanguard имеет R-квадрат 95%, но при этом средний фонд акций в индустрии имеет R-квадрат 88%.

Мы говорим о разнице между индексными и активно управляемыми фондами, но разница может быть столь же мала, как разница между 98% R-квадрат и 100%, либо столь же велика, как при 80% R-квадрат, что оставляет 20% отклонений, не объясняемых рынком; очень немногие фонды выходят за пределы этого диапазона. Есть ложное представление об управляющих, работающих абстрактно. Но все они привязаны к рынку. Если вы – закрытый индексный фонд, то вы можете легко добиться 98% или 99% R-квадрат. Вас может поразить количество фондов, у которых свыше 95% прибыли объясняется поведением S&P 500.

Во многих отношениях, индексные и активные фонды не имеют четкой границы, поскольку от 92% до 96% доходности многих крупных фондов объясняется колебаниями рынка. Если смотреть на Vanguard в целом, мы не можем полностью дифференцировать наши индексные фонды от прочих наших фондов – все они в конечном счете зарабатывают доходности, которые в значительной степени зависят от рынка.

Почему нет? Разве вы не знаете, когда вы активно управляете портфелем?

Хорошим примером будет то, что я никогда не мог создать настоящий индексный фонд муниципальных облигаций. Слишком много облигаций, чтобы попытаться отследить их все. Поэтому мы создали индексные фонды для муниципальных облигаций, но они не назывались индексными фондами. Все они имеют корреляцию 93% — 97% с сопоставимым индексом муниципальных облигаций. Сейчас мы фактически создаем индексный фонд в этом секторе. Будет интересно посмотреть, как это пойдет, но сделать это будет непросто.

Я был полон решимости обеспечить доходность, которая была твердой в сравнении с соответствующими рыночными индексами, имела высокий R-квадрат, а затем выигрывала по стоимости. Выигрыш в стоимости в год составлял небольшую величину, но если вы можете поднять 50 базисных пунктов на коэффициенте расходов; если вы можете поднять еще 50 базисных пунктов на низких оборотах (ключевая часть процесса выбора нашего советника); и еще 50 или даже 100 базисных пунктов на отсутствии надбавки, то недорогой фонд может заработать на 20% больше среднего фонда за десятилетие без каких-либо дополнительных рисков. Это, вообще говоря, гарантированно отличная инвестиционная стратегия. И это также, стесняюсь сказать, отличная маркетинговая стратегия, о чем, безусловно, свидетельствует рост Vanguard.

Рост Vanguard и конкурентное давление фондовой индустрии

И рост Vanguard — … это сколько, в цифрах?

Мы занимаем долю рынка в 25% в активах долгосрочных взаимных фондов. Раньше ни у кого никогда не было больше 15%. Massachusetts Investors Trust был крупнейшей фирмой в течение 30 лет (сейчас это часть Massachusetts Financial Services). Они были самыми крупными, начиная с 1932 года, и к 1952 году они достигли доли рынка в 15%. На смену им пришли старые Investors Diversified Services, позже Columbia Threadneedle, которая была лидером на протяжении 30 лет, также выросла до 15% доли активов. На смену им пришла Fidelity, которая также получила 15% доли рынка. Таким образом, 15% были пределом, но сейчас мы занимаем 25% рынка.

Что вытекает из этого беспрецедентного доминирования? Множество конкурентных задач, проблем регулирования, проблем с долей собственности и других проблем, с которыми никогда не сталкивалась ни одна финансовая фирма. Я немного сожалею о нашем нынешнем статусе колосса; мне нравились годы испытаний, с которыми я столкнулся в начале – величайшая задача для всех… — выживать. Мы действительно не знали, будем ли мы заниматься бизнесом в конце недели или нет. Затем мы вошли в годы роста, начиная с начала 1980-х годов, и с тех пор мы стремительно развиваемся.

Я не знаю, как управлять сегодняшним Vanguard. Я должен доверить эту задачу нашему новому руководству.

Это было огромным удовольствием для меня, просто сидеть здесь и слушать. Я очень ценю ваше время и усилия. Мой последний вопрос: есть ли вопрос, который вы хотели бы, чтобы я вам задал, а я этого не сделал?

Я бы хотел поговорить о том, что «нет покоя голове в венце». Голова, которая носит корону – это индексация 25% рыночной доли активов взаимных фондов – это настоящая доля, не включающая индексные фонды, используемые в качестве торговых инструментов, – и эта доля продолжает расти. Это потрясающе.

Нет покоя голове в венце?

«Генрих четвертый», часть вторая. /Уильям Шекспир, в переводе Бориса Пастернака – прим. переводчика/ За последние два года доля Vanguard в совокупных активах взаимных фондов выросла почти на 500 базисных пунктов. Это потрясающе. Большинство фирм в этой отрасли вообще не увеличивают свою долю на рынке. Но у нас есть несколько соперников. Соперничество между ETFs и TIFs будет важным фактором в будущем. Но, учитывая известную неспособность ETFs обеспечить инвесторам прибыль, которую можно было бы ожидать, выигрышным курсом является TIF — широкий рыночный индекс, купленный и удерживаемый навсегда по низкой цене. Пассивное управление с пассивными инвесторами – вот то, чем бы я занимался. Бизнес ETF, напротив, является пассивным управлением (своего рода) с активными инвесторами. Там на доходность влияют активность, торговые издержки и эмоции. В погоне за результатами доходы инвесторов снижаются. Традиционный путь станет выигрышной в долгосрочной перспективе.

Кстати, за последние 10 лет индексные фонды привлекли чистых денежных потоков на $3,3 трлн. А активные фонды — всего на $150 млрд. Активные фонды получили всего 5% от общего притока денег в индустрию.

Многие люди продавали свои активные фонды, чтобы купить индексные фонды.

Это верно, и есть также много новых денег от новых инвесторов. Я слышу об этих инвесторах каждый день.

Но активные управляющие все еще ведут довольно динамичный бизнес, если осознать, что за последние 10 лет активы активных управляющих выросли с $7,3 трлн. до $11,4 трлн. Это примерно на 60%. Поскольку новых денег поступает не слишком много, почти весь этот прирост получен благодаря укреплению рынка. Они сидят на очень прибыльных бизнесах, и я не думаю, что они пока еще чувствуют давление, которое заставило бы их вносить изменения или делать какие-то стратегические корректировки. Когда они это сделают – а я думаю, что это почти неизбежно, как ночь, которая следует за днем – они пойдут по пути ETFs, а не по пути TIFs. Как и в прошлом, это будет проигрышная игра.

Почему ETFs – это проигрышная игра?

При всех денежных потоках в ETFs, $840 млрд. за последние 10 лет, по сравнению с $400 млрд. TIFs, я задавался вопросом, как TIFs мог бы обеспечивать рост активов. Ответ заключается в том, что ETFs получили $504 млрд. по рыночной оценке, а TIFs — $800 млрд. Две трети роста активов TIFs были в форме инвестиционной доходности, но лишь одна треть роста ETFs была инвестиционной доходностью. Вот откуда проистекает разница в результатах, которую я приводил ранее. Доходность инвестора в TIFs в среднем 7,4%, для ETFs она была 4,6%, что даже меньше, чем доходность инвестора в 6,2% в активных фондах.

Эти цифры не готовы для статьи в Financial Analysts Journal, но если их усреднить, то они весьма близко сходятся с данными, которые у нас есть для всех ETFs и всех TIFs (данные Strategic Insight). И это довольно хороший показатель того, в каком направлении все движется.

Перед индустрией взаимных фондов стоит множество вызовов. С активами в $20 трлн. мы являемся крупнейшим финансовым учреждением Америки. Бизнес индексации сильно сконцентрирован в Blackrock (который растет хорошо), Vanguard, и State Street, которая на сегодняшний день является самой маленькой из трех.

Но, в конечном счете, BlackRock столкнется с реальной проблемой, которая восходит к вопросу о публичном и частном владении. Их бизнес – это, по сути, бизнес индексных фондов, поэтому нет компонента управления инвестициями, который может улучшить доходность для инвесторов их фондов. Если они хотят уменьшить сборы по своим ETFs, или это потребуется по причинам конкуренции, то это повредит доходам управляющей компании, другого хозяина. Если они хотят, чтобы их доходы росли, то им придется создавать фонды с более высокими комиссиями. Это будет очень тяжелый конфликт в ближайшие годы для такой публичной компании, как BlackRock, гигантского конгломерата, заинтересованного в том, чтобы делать своих корпоративных владельцев богатыми, что является работой современного капитализма. Им придется иметь дело с этой проблемой в бизнесе, который конкурирует в ценообразовании.

Я хочу сердечно поблагодарить вас за этот щедрый вклад времени.

Всегда к вашим услугам.

Комментариев нет »