Уильям Болдуин

Уильям Болдуин

Источник: Forbes.com

11 февраля 2015 г.

Перевод для AssetAllocation.ru

«Ребалансировка» – слышите вы от каждого управляющего капиталом. Это одна из вещей, которые они делают, чтобы оправдать свои гонорары. Это должно сделать вас богаче.

Ребалансировка – это искусство регулярно извлекать деньги из выигравших инвестиций и вкладывать их в проигравшие. Этот метод обычно применяется к категориям инвестиций (в отличие от отдельных ценных бумаг): вы поддерживаете определенный баланс, скажем, между акциями роста и акциями стоимости или между акциями и облигациями. Эта дисциплина побуждает вас продавать дорого и покупать дешево, по крайней мере, так гласит теория.

Бертон Мэлкил, экономист из Принстона и советник Rebalance IRA, объясняет, как система работала бы за последние 15 лет.

«На дворе январь 2000 г. Вы даже не представляете, что это вершина интернет-пузыря. Но вы знаете, что ваше распределение 60/40 теперь выглядит как 75% акций и 25% облигаций. Таким образом, вы продаете акции и покупаете облигации», – говорит он.

«Январь 2003 г.: вы не знаете, что октябрь [предыдущего] года был дном для рынка акций. Вы знаете, что Федеральная Резервная Система приближает процентные ставки к нулю, а ваши облигации достигают 55%. вашего портфеля, тогда как доля ваших акций составляет 45%. Итак, вы продаете облигации и покупаете акции…»

«Большой урок поведенческих финансов заключается в том, что люди делают абсолютно неправильные вещи. Они приходят на фондовый рынок в первом квартале 2000 г., потому что высокие технологии в это время популярны. И выходят в деньги в третьем квартале 2008 г., потому что мир разваливается на куски. Ребалансировка заставляет вас делать прямо противоположное.»

Пока что в этом столетии ребалансировка выглядит очень разумно. Но будет ли она продолжать работать? Скептицизм возникает всякий раз, когда кто-то утверждает, что у него есть формула, гарантирующая повышенную прибыль.

Да, ребалансировка, определенно, выигрывает, если вы имеете дело с двумя категориями, которые, как вы заранее знаете, будут иметь одинаковую среднюю доходность.

Предположим, что как акциям, так и облигациям предстоит зарабатывать по 5% в год в течение следующих 25 лет, следуя к финишу разными путями. Портфель, который начинается с 50/50 и остается нетронутым, принесет 5% годовых. Портфель, который ребалансируется, покажет результаты лучше, чем 5%. При этом, как рекламируется, ребалансировка приведет к тому, что вы будете продавать акции, когда они ведут себя лучше среднего, и переходить в относительно дешевые облигации, и наоборот.

Загвоздка в том, что у вас нет возможности заранее знать, что акции и облигации будут приносить одинаковую среднюю доходность. В 1942 — 1967 гг. акции опережали облигации. Безупречный портфель, который начинался 50/50, закончился значительным перевесом в пользу акций и средней доходностью 8,6% в год. Ребалансировка забирала бы деньги с рынка акций и принесла бы в итоге лишь 5,5% в год.

Ребалансировка также приносит плохие новости на безжалостном медвежьем рынке. Если американские акции погрузятся в 25-летнюю полосу неудач, ребалансировка приведет к усреднению, и в итоге – к гибели.

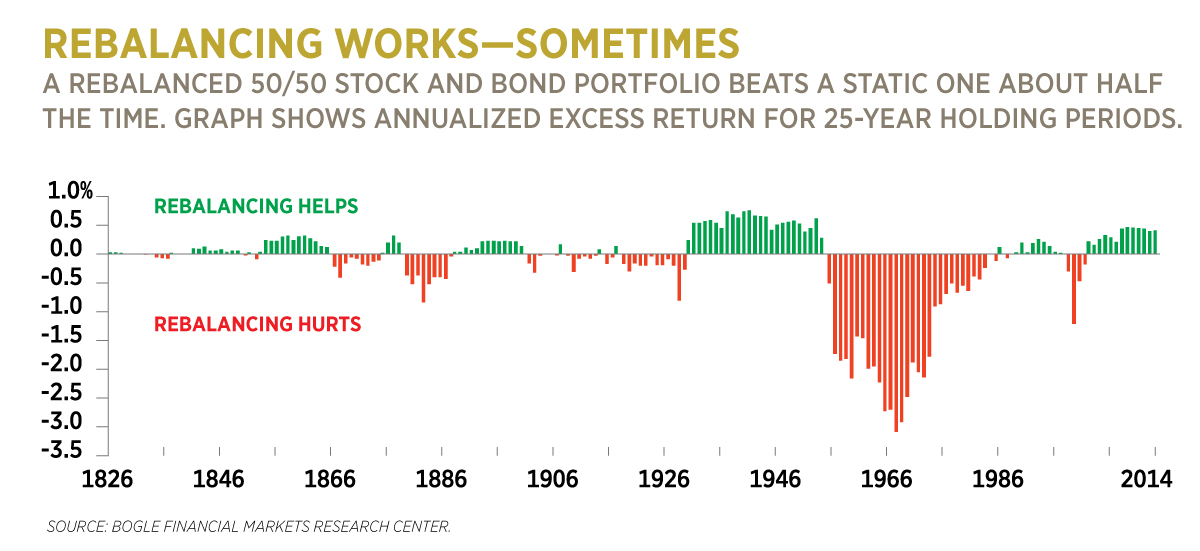

Ребалансировка работает — иногда

Майкл Нолан, аналитик Центра исследований финансовых рынков Богла, изучил 25-летнюю доходность гипотетических портфелей акций/облигаций за последние два столетия. На диаграмме показана выгода (или убыток), полученная в результате ребалансировки, по сравнению с доходностью, которую получал тот, кто начинал с 50/50, а затем ничего не менял.

Ребалансировка лишь в некоторых случаях увеличивает богатство. Чаще всего она приводит к выигрышу, но, когда она проигрывает, она часто проигрывает по-крупному. В среднем, как обнаружил Нолан, ребалансировка вычитала из результатов 0,15% годовых.

Если вы по-прежнему заинтригованы, проверьте это. Вы вряд ли нанесете себе большой урон. Вы можете, например, создать сочетание двух индексных фондов Vanguard (широкий рынок облигаций + широкий рынок акций) и корректировать его раз в год или раз в квартал. Если вы используете биржевые версии, то тикеры – BND и VTI. Если вы используете версии тех же самых открытых фондов (и держите счет в Vanguard), ваши транзакционные издержки будут немного ниже, но будут некоторые ограничения на то, насколько часто вы сможете торговать.

Не только акции и облигации колеблются выше и ниже своих трендовых линий. Стили инвестирования (стоимость против роста) и размеры компаний (Apple против Shake Shack) входят в моду и выходят из моды. Вы можете проводить ребалансировку и в этом случае. Установите фиксированное распределение ваших средств в акциях США между компаниями крупной капитализации (Vanguard S&P 500, VOO) и малой капитализации (iShares Core S&P Small-Cap, IJR). После того, как у VOO будет относительно хороший год, вы продадите немного, и добавите к своему IJR, и наоборот. Для того, чтобы проиграть рост против стоимости, у Vanguard есть удобный выбор из VTV и VUG.

Для инвесторов, у которых есть время, это хороший способ развлечься. Но если вы видите здесь систему получения дополнительной прибыли, то готовьтесь к разочарованиям. Да, рынки имеют тенденцию возвращаться к среднему значению: перекупленные акции или сектора возвращаются к справедливой стоимости, а перепроданные – восстанавливаются. Но они также демонстрируют и обратное явление. Иногда на длинных отрезках времени горячие сектора становятся еще горячее. Игроки, ставящие на импульс (momentum) во время этих эпизодов, получают избыточную доходность, в то время как ребалансировщики теряют позиции.

В статье, опубликованной год назад в журнале Advisor Perspectives, математик Майкл Эдессесс описывает эксперимент обратного тестирования балансировки между различными срезами фондового рынка (по размеру компании) в течение 88 лет. Его периоды измерения были короче, чем у Нолана, но его выводы поразительно похожи.

«В то время как ребалансировка била стратегию «купи-и-держи» большую часть времени, — пишет Эдессесс, — когда она действительно била «купи-и-держи», разница была на небольшую сумму, но в то время как когда «купи-и-держи» бил ребалансировку, разница была примерно в два раза выше. Средний результат между этими двумя эффектами, по сути, стирается».

Комментариев: 2 »

2 Responses to Приводит ли ребалансировка к повышению доходности?

К сожалению, в статье вообще не нашла отражения ключевая для понимания смысла ребалансировки мысль: ребалансировка нужна не для повышения доходности, а для регулярного приведения риска в соответствие с целевым риском портфеля. Поэтому совершать ребалансировку следует вне зависимости от того, повышает она итоговую доходность, или понижает. Иначе говоря, ребалансировка нужна не для того, чтобы больше заработать, а для того, чтобы спокойно спать по ночам.

Интересная статистика. Я подобным образом считал портфельный эффект на данных с 2001 года, всегда вклад ребалансировки на вилку доходностей был положительным.

На практике ребалансировка делается по меняющимся пропорциям. В начале 25-летнего периода для инвестора пропорция 50/50 слишком консервативна, а на 24й год иметь такую же пропорцию, значит брать на себя неоправданный риск.