Источник: Fidelity

Источник: Fidelity

01 августа 2018 г.

Перевод для sergeynaumov.com

Постройте надежную инвестиционную стратегию, которая поможет достигнуть ваших целей

* * *

Ключевые принципы:

- Диверсификация помогает управлять рисками.

- Вы можете избежать дорогостоящих ошибок, определив комфортный для себя уровень риска.

- Ребалансировка является ключом к поддержанию риска на комфортном уровне в течение срока инвестирования.

Вокруг нас всегда много людей с инвестиционными идеями – от «говорящих голов» по телевизору до вашего соседа, готового посоветовать вам, куда вложить свои деньги. Однако эти идеи не заменят вам реальную инвестиционную стратегию.

Одними из наиболее важных компонентов долгосрочного инвестиционного успеха является выбор определенного сочетания различных видов инвестиций, а также поддержание этого сочетания в течение длительного времени. Это означает создание диверсифицированного инвестиционного портфеля, включающего в себя различные типы акций, облигаций и других инструментов. Такой портфель должен учитывать ваши цели, терпимость к риску, финансовую ситуацию и сроки инвестирования.

После этого необходима регулярная проверка портфеля. Вы должны проверять распределение активов, по крайней мере, раз в год или в тот момент, когда существенно меняются ваши финансовые обстоятельства – например, если вы потеряете работу или вам выплатят большой бонус. Это дает возможность определить, необходимо ли вам осуществить ребалансировку своего набора активов или пересмотреть некоторые из ваших конкретных инвестиций.

Зачем нужна диверсификация?

Целью диверсификации не обязательно является повышение доходности. Диверсификация не гарантирует увеличение прибыли от инвестиций или полную защиту от потерь. Однако как только вы ориентируетесь на уровень риска, который был определен на основе ваших целей, временного горизонта инвестиций и терпимости к волатильности, диверсификация может обеспечить потенциал для повышения доходности портфеля на выбранном уровне риска.

Чтобы построить диверсифицированный портфель, вы должны искать такие инвестиционные активы (акции, облигации, инструменты денежного рынка или другие), чтобы их доходности исторически не изменялись в одном направлении в одинаковой степени. Таким образом, даже если часть вашего портфеля уменьшается, остальная часть портфеля, скорее всего, будет расти или, по крайней мере, не будет уменьшаться так сильно.

Еще одним важным аспектом создания хорошо диверсифицированного портфеля является необходимость диверсификации внутри каждого вида инвестиций.

Если вы инвестируете в отдельные акции, остерегайтесь увеличения доли портфеля, которая может приходиться на акции конкретной компании. К примеру, вы можете установить для себя предел, чтобы одна акция составляла не более 5% от той части портфеля, которая выделена в нем под акции.

Кроме того, разумным решением будет диверсификация акций по рыночной капитализации (малая, средняя и крупная капитализация), по секторам экономики и географическому принципу. Опять же, акции разной капитализации, секторов и регионов увеличивались в стоимости не одновременно или не в одинаковой степени, поэтому вы можете уменьшить риск портфеля, распределяя свои активы по различным частям фондового рынка. Вы можете также рассмотреть сочетание разных инвестиционных стилей среди акций, таких как акции роста и акции стоимости.

Что касается инвестиций в облигации, стоит рассмотреть облигации с различными сроками погашения, кредитным рейтингом и дюрацией, которая измеряет чувствительность облигации к изменениям процентных ставок.

Диверсификация доказала свою ценность на долгосрочных периодах

Во время «медвежьего рынка» 2008-2009 годов многие виды инвестиций одновременно снижались в стоимости. Однако диверсификация по-прежнему помогала сдерживать общие потери портфеля.

Рассмотрим доходность трех гипотетических портфелей:

- диверсифицированный портфель, состоящий из 70% акций, 25% облигаций и 5% краткосрочных долговых инвестиций;

- портфель из 100% акций;

- портфель из 100% инструментов денежного рынка.

Как видно из приведенной ниже таблицы, диверсифицированный портфель в период спада потерял в стоимости меньше, чем портфель из 100% акций. И хотя при последующем восстановлении рынка он отстал по доходности от портфеля из акций, он легко опередил вложения в инструменты денежного рынка, «захватив» при этом большую часть доходности, которую давал фондовый рынок. Диверсифицированный подход помог управлять рисками при сохранении тенденции роста портфеля вместе с ростом рынка.

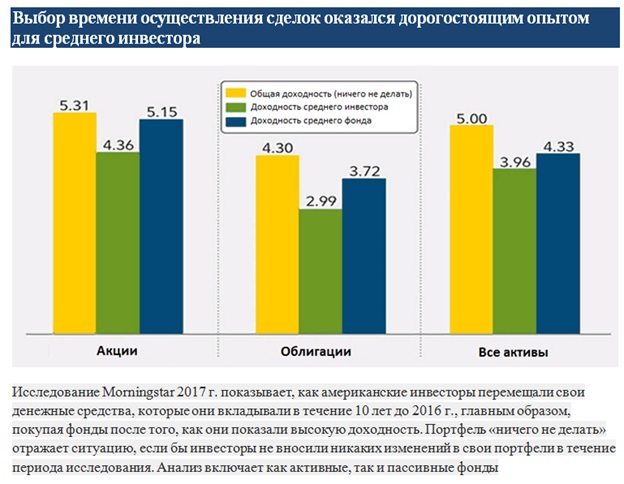

Почему так важно определить комфортный для инвестора уровень риска? Как показано в приведенном выше примере, ценность диверсифицированного портфеля обычно проявляется с течением времени. К сожалению, многие инвесторы изо всех сил пытаются в полной мере реализовать преимущества своей инвестиционной стратегии, потому что на растущих рынках люди склонны гнаться за доходностью и покупать инвестиции с более высоким риском. В условиях спада рынка они, как правило, устремляются в инвестиционные варианты с более низким риском. Такое поведение может привести к упущенным возможностям. Во время медвежьих рынков степень неэффективности отдельных инвесторов зачастую была максимальной.

Исследование компании Morningstar показывает, что решения о том, в какое время лучше всего покупать и продавать активы, привели к тому, что средняя доходность инвестора отставала от средней доходности стратегии «купи и держи» аналогичных взаимных инвестиционных фондов.

«Быть дисциплинированным инвестором не всегда легко, но с течением времени такая стратегия продемонстрировала способность увеличивать капитал, в то время как выбор наилучшего времени для осуществления сделок (маркет-тайминг) оказался дорогостоящим опытом для многих инвесторов, — отмечает Энн Дауд, вице-президент Fidelity Investments. — Наличие плана, который включает в себя подходящее инвестору распределение активов и регулярную ребалансировку портфеля, может помочь инвесторам преодолеть эту проблему».

Построение диверсифицированного портфеля

Для начала вам нужно убедиться, что выбранное сочетание активов (например, акции, облигации и краткосрочные долговые инвестиции) соответствует вашему сроку инвестиций, финансовым целям и комфортному для вас уровню волатильности. Представленные ниже примеры распределения активов сочетают в себе различные доли акций, облигаций и краткосрочных долговых инвестиций, чтобы проиллюстрировать различные уровни риска и потенциальной доходности.

Диверсификация – это не одноразовая задача

После того, как вы сформировали для себя целевое распределение активов, вам нужно его отслеживать, периодически проверяя и осуществляя ребалансировку. Если Вы не делаете ребалансировку портфеля, то в какой-то момент времени быстрый рост акций может привести ваш портфель к уровню риска, который не соответствует вашим целям и стратегии.

Что может произойти, если не осуществлять ребалансировку? Представленный ниже гипотетический портфель показывает, что произошло бы в этом случае за период с 1997 г. по 2017 г. Доля акций серьезно бы возросла.

Возросшая доля акций означает, что на конец 2017 года портфель имеет больший потенциальный риск. Почему? Несмотря на то, что доходность за прошлые периоды не гарантирует повторение таких же результатов в будущем, акции исторически имеют более значительные колебания цен, чем облигации или инструменты денежного рынка. Это означает, что когда портфель имеет большую долю акций, у него есть потенциал для более серьезных взлетов и падений.

Ребалансировка – это не просто действие по снижению риска. Цель состоит в том, чтобы вернуть процентное соотношение активов в вашем портфеле к первоначальному состоянию, которое соответствует комфортному для вас уровню риска. Иногда это означает снижение риска за счет увеличения доли консервативных инструментов в портфеле. Однако в других случаях это означает добавление некоторого количества рискованных инструментов, чтобы вернуться к вашему стартовому соотношению.

Трехэтапный подход

Инвестирование – это постоянный процесс, требующий регулярного внимания и корректировки. Вот 3 шага, которые вы можете предпринять, чтобы ваши инвестиции работали на вас:

1. Создать индивидуальный инвестиционный план

Если вы еще не сделали этого, определите свои цели и срок инвестирования, а также проанализируйте свою терпимость к риску.

2. Инвестируйте с приемлемым уровнем риска

Выберите сочетание акций, облигаций и краткосрочных долговых инвестиций, которые вы считаете подходящими для ваших инвестиционных целей.

Акции исторически имели более высокий потенциал роста, но и более значительную волатильность. Поэтому, если ваш срок инвестирования позволяет пережить взлеты и падения рынка, вы можете рассмотреть вопрос об инвестировании большей части своего портфеля в акции.

С другой стороны, если вам понадобятся деньги через несколько лет или если перспектива потерять деньги заставляет вас слишком нервничать, подумайте о больше доле менее рискованных инвестиций, таких как облигации и краткосрочные долговые инвестиции.

Принимая подобные решения, вы будете делать выбор между более высокой потенциальной доходностью или более низкой потенциальной волатильностью.

После того, как вы определили подходящее вам распределение активов, исследуйте и выберите соответствующие инвестиционные инструменты, которые будут отражать эти активы.

3. Управляйте своим инвестиционным планом

Необходимо дальнейшее сопровождение вашего портфеля, которое включает в себя:

Мониторинг – периодически оценивайте свои инвестиции на предмет изменения стратегии, уровня доходности и риска.

Ребалансировка – проверяйте соотношение между активами, чтобы поддерживать комфортный для вас уровень риска, и проводить корректировку в виде возврата к первоначальному соотношению активов, которая может потребоваться в результате роста или падения стоимости активов на рынке.

Существует много различных способов ребалансировки. Например, вы можете рассмотреть возможность ребалансировки, если доля какого-либо из ваших активов изменилась более чем на 10 процентных пунктов.

Обновление – по крайней мере, один раз в год или всякий раз, когда ваши финансовые обстоятельства или цели изменились, пересмотрите свой инвестиционный портфель, чтобы убедиться в его актуальности.

Итог

Достижение ваших долгосрочных целей требует балансирования между величиной риска и ожидаемой доходностью. Выбор правильного сочетания активов, а также последующая периодическая ребалансировка и мониторинг ваших вложений, могут иметь определяющее значение для достижения положительного результата.

Комментариев нет »