Лесли П. Нортон

Лесли П. Нортон

Источник: Barron’s

18 мая 2018 г.

Перевод для AssetAllocation.ru

Если один человек может нести ответственность за сегодняшний рынок – за то, что он стал лучше или хуже – то это Джек Богл.

Более 40 лет назад основатель Vanguard Group и изобретатель индексного фонда навсегда изменил способ инвестирования американцев и, вполне возможно, навсегда изменил функционирование рынка.

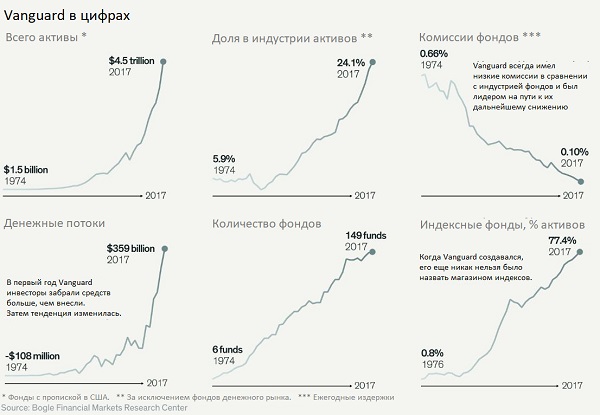

Сегодня в индексных фондах сосредоточено 43% активов всех фондов акций и, как ожидается, эта цифра достигнет 50% в течение ближайших трех лет. В общей сложности фонды США с активами почти на $7 трлн. не имеют управляющего, активно оценивающего их владения.

В далеком 1976 году, когда Джон К. Богл демократизировал инвестиции, выпустив первый индексный фонд, его высмеяли и назвали «неамериканским». Однако с годами, особенно в последние два десятилетия, индексное инвестирование стало настолько популярным, что в последнее время возникла обратная реакция. Критики предупреждают об обвале рынка, их беспокоит, что рынок движется как единое целое. Известный аналитик даже зашел так далеко, что написал, что индексные инвестиции «хуже марксизма».

Индексный фонд создал более проницательную, более информированную аудиторию инвесторов, которые покупали за более низкую стоимость, регулярно экономили и подталкивали отрасль к сокращению расходов и улучшению образования. Однако рост индексации инвестиций привел также и к завышенным ценам на акции отдельных компаний; опасениям, что пострадает корпоративное управление из-за меньшей заинтересованности компаний реагировать на озабоченность инвесторов, и $3,4 трлн. в индустрии биржевых фондов (ETFs) и связанными с ними опасениями возможной дестабилизации рынка.

Человек, стоявший за этой революцией, переживший операцию по пересадке сердца, выступил против индустрии фондов и стал бельмом на глазу в Vanguard, фирме, которую он основал. В прошлом году Уоррен Баффет, возможно, единственный человек, чей авторитет конкурирует с Боглом в инвестиционном мире, сказал: «Если когда-нибудь будет возведен памятник человеку, который сделал больше всего для американских инвесторов, то это должен быть памятник Джеку Боглу».

На самом деле, уже есть бронзовая статуя Богла, производящая впечатление уверенной командной позой, недалеко от штаб-квартиры Vanguard в Малверне, штат Пенсильвания, недалеко от Велли-Фордж. Внутри есть столь же высокомерный, ироничный портрет бодрого Богла в стиле лорда Нельсона, великого британского офицера морской флотилии. В наши дни Богл – это менее внушительная фигура. Он медленно идет с тростью, его сложенный плед висит на спинке кресла-качалки в его кабинете, чтобы защитить от холода, а его изношенный диван украшен удобными, с рисунками морской тематики, подушками, чтобы можно было отдохнуть в его 89-летнем возрасте. Но во всем, что касается рынка и индустрии фондов, его былая сила очевидна, и Богл поддерживает удивительно насыщенный график исследований, написания статей и выступлений. Он все еще говорит сильным четким голосом и отлично владеет статистикой: «Вы сами можете судить о моих умственных способностях», – говорит он сухо.

В интервью Barron’s Богл критически отозвался об утверждении, что индексация дестабилизировала рынок, предложил, как может завершиться эпоха ETF, и заявил, что, если рынок столкнется с долгим периодом неудач, который он вполне ожидает, необходимость снижения издержек будет только нарастать.

Проблема, по мнению критиков, состоит в том, что индексные инвесторы не распределяют капитал должным образом: это связано с тем, что крупнейшие акции составляют самый большой процент в большинстве индексов (доля Microsoft в S&P500 составляет 3,2%, а Walmart — 0,5%). Таким образом, поступление новых денег в индексные фонды означает, что эти уже и так крупные акции получают пропорционально больше денег, становясь все более дорогими, вне зависимости от того, оправдывает ли их бизнес более высокую цену акций, или нет. В последние годы это были так называемые акции FAANG /Facebook, Apple, Amazon, Netflix, Google – прим. переводчика/, которые многие считали в значительной степени неверно оцененными еще до изменений, связанных с проблемами прайвеси и потенциальным регулированием.

«Покупка индексов осуществляется без какой-либо озабоченности по поводу доходности инвестиций или эффективности потоков капитала», – говорит Чак Клаф, инвестиционный менеджер и бывший стратег Merrill Lynch.

Более того, хотя в настоящее время наблюдается буйство индексации – существует свыше 5’000 индексов и всего 3’485 акций – подавляющее большинство денег вкладывается в S&P 500 и другие индексы крупных компаний, что может привести к недостатку капитала у небольших компаний.

Третья проблема: поскольку активные управляющие отмирают, способность рынка оценивать публично торгуемые предприятия снижается. Даже сам Богл говорит, что вероятным результатом всеобщей индексации станет «хаос, безграничный хаос». В-четвертых, право собственности сосредоточено в трех крупных компаниях: Vanguard, BlackRock и State Street вместе взятые являются крупнейшим акционером 88% компаний в S&P 500, и до недавнего времени, как правило, голосовали вместе с менеджментом компаний, вне зависимости от их компетентности.

Естественно, Богл практикуется в парировании этих обвинений. Рынок имеет мало общего с распределением капитала: если кто-то покупает, значит, кто-то другой продает. И влияние индексаторов на рынок завышено, утверждает он, поскольку деньги выходятся из активно управляемых фондов. И хотя на индексные фонды приходится 43% всех активов взаимных фондов акций, их автоматическая ребалансировка составляет не более 5% от всей торговли акциями. Между тем, во взаимных фондах в целом акции крупных компаний представлены в еще большей степени, чем в индексах. Доля Apple составляет 3,55% в S&P500 и 3,63% в среднем фонде акций. Доля Alphabet составляет 3,01% в S&P и 3,44% в среднем фонде; Доля Amazon.com – 2,87% в индексе и 3,4% в среднем фонде. И последние события в области управления означают, что индексаторы гораздо менее уступчивы к корпоративным проступкам, чем в прошлом: «Я двумя руками за. Это будет эпоха корпоративного управления», — говорит Богл.

«Я не вижу, чтобы индексация стала проблемой даже при 70% рынка», — заявляет он. «В действительности нам нужно больше индексации».

Притоки и оттоки средств в фондах акций

Богл соглашается лишь с одним утверждением. Эволюция индексных фондов привела к созданию биржевых фондов ETFs, которые побуждают инвесторов торговать, а не удерживать акции в долгосрочной перспективе. Оборачиваемость в ETFs тревожит его: 785% в 100 крупнейших ETFs, в сравнении со 144% для 100 крупнейших акций. «Разница между традиционными индексными фондами [то, что он называет «TIFs» — traditional index funds] и биржевыми индексными фондами – это как день и ночь», – говорит он Barron’s. ETFs, по его словам, – это способ пассивного инвестирования, которое «превращается в активное управление» с сопутствующими ему проблемами, включая увеличение транзакционных издержек и маркет-тайминга.

Богл опасается, что ETFs являются чисто спекулятивными, поощряя продажу на дне и покупки на вершинах рынка. Богл поделился с Barron’s своим анализом доходности инвесторов, взвешенной по активам в управлении, которая учитывает денежные потоки. Исследование показывает, что с 2005 по 2017 гг. средняя доходность инвесторов «традиционных индексных фондов» составила 8,4%. Для активно управляемых фондов она была 7,2%. Для ETFs она составила 5,5%, что даже еще хуже, чем в активно управляемых фондах. Это несет в себе семена гибели этого класса инструментов. «Как долго еще это будет страивать инвесторов? Конечно, если вы удваиваете деньги, вам не о чем жаловаться. Но вы могли бы утроить их. Я рад, что мы продолжаем в основном ставить на TIFs, а не ETFs». Он также прогнозирует, что рост ETFs будет замедляться, поскольку «на беду много рыночных ниш были заполнены». В результате «многие ETFs будут выходить из бизнеса на этом пути».

Конечно, его опасения могут быть преувеличены. В конце концов, существует множество законных краткосрочных применений для ETFs – например, хеджирование. Исследование Vanguard 2012 года, изучившее 3,2 млн. транзакций, показало, что большинство частных инвесторов ETFs держат их в долгосрочной перспективе. И советники, которые в противном случае могли бы поместить клиентов в фонды с высокими издержками, рекомендуют ETF.

Богл беспокоится о концентрации денег в трех крупных фирмах. «Должны быть ограничения», – говорит он. «Должны ли мы владеть 50% каждой компании в Америке? Это смешно, и мы далеко от этого». По состоянию на прошлый год Vanguard принадлежало свыше 5% в 491 компании из S&P500.

Немногие скажут что-то негативное про Богла под запись, и даже перед самыми мягкими критическими замечаниями некоторые весьма мощные титаны финансов приведут в преамбуле несколько предложений о том, насколько они восхищаются и уважают Богла. Говорит Ларри Финк, генеральный директор BlackRock, крупнейшего в мире менеджера активов и поставщика ETF: «Джек является пионером. Он верит в долгосрочность. Он прав, долгосрочность лучше кратковременности. Но людям нужны разные финансовые инструменты, по разным причинам».

История происхождения Vanguard уже широко известна. Богл родился в 1929 г. в семье, которая основала American Can, всего за несколько месяцев до того, как большой крах фондового рынка уничтожил их состояние. Учился в Принстоне. Там он написал диссертацию, заложившую интеллектуальную основу для индексного фонда, в которой он утверждал, что взаимные фонды «не могут претендовать на превосходство над среднерыночными».

После окончания Принстона в 1951 г. это привело его на работу к Уолтеру Моргану, основателю сбалансированного фонда Wellington Fund. Wellington утратил благосклонность публики во время ралли 1960-х годов, и Морган поручил Боглу оживить фирму. Он объединил его с агрессивным инвестиционным управляющим, который продолжил хоронить результаты Wellington. Это было в 1974 г. Богл был уволен с поста генерального директора фирмы, но при этом продолжал оставаться председателем и генеральным директором взаимных фондов.

Для управления этими фондами Богл основал новую фирму, которой стала Vanguard Group. Он структурировал ее как взаимную компанию, которая принадлежит акционерам фонда, мгновенно снижая затраты издержки инвестора и устраняя конфликты интересов. Он также запустил индексный фонд. Это было на дне рынка, и потребовалось около 20 лет для наращивания оборотов. К 2005 г. активы в индексных фондах составляли 16% от активов во всех фондах акций.

Финансовый кризис разогрел интерес к индексным фондам, и к 2018 г. этот показатель вырос до 43%. Активные фонды несли значительные потери. Далекий от «неамериканской» позиции друг Богла Клифф Аснесс, менеджер хедж-фондов, позже написал, что индексация «есть капитализм в его лучшем виде».

Vanguard в цифрах

Богл перенес свой первый сердечный приступ в возрасте 31 года, перенес еще пять, прежде чем ему было поставлен диагноз «неустойчивое сердцебиение». В 1996 г., в возрасте 66 лет, Богл ушел из Vanguard, чтобы дождаться операции по пересадке сердца, передав бразды управления своему давнему заместителю Джеку Бреннану, который был назначен генеральным директором.

После успешной трансплантации сердца от 30-летнего человека Богл вернулся в игру. Заряженный энергей, он хотел больше полномочий в Vanguard, но Бреннан не захотел делиться. Вскоре, по словам людей, с ним знакомых, Бреннан оскорбил его. Богл стал персоной нон грата на верхних уровнях Vanguard. Когда в 2008 г. Бреннан ушел в отставку, его сменил Билл Макнабб, и лед начал таять, но не окончательно. Текущий генеральный директор Vanguard Тим Бакли отказался комментировать эту статью, как и Макнабб и Бреннан.

Так начался Богл 2.0: писатель, спикер и кумир частных инвесторов. В Vanguard у него был офис с аналитиком и ассистентом. Он часто приглашал служащих пообедать с ним в кафетерии. Тем не менее, это было довольно смешно для человека с большим эго, привыкшего к обожанию. Прямолинейный, большой любитель поспорить, и жаждущий снова претендовать на известность, он часто обращался к группам инвесторов, описывая грехи жадной до прибыли индустрии.

В свою очередь, индустрия оказала ему холодный прием. В прошлом году Investment Company Institute, группа индустрии трейдеров, отклонила его просьбу выступить на ежегодном собрании участников. «Все в отрасли думают о цифрах в следующем квартале и о том, как быстро заработать деньги», — вспоминает Дон Филлипс из Morningstar. «Я помню, что думал, что, когда они будут отмечать 100-летний юбилей взаимного фонда, все это будет забыто – кроме Джека Богла. Они не вспомнят меня, но они вспомнят Богла».

Философ Исайя Берлин использовал термин «еж и лиса», чтобы описать два типа мыслителей: «Лиса знает о многом, но еж знает о главном». Или, в случае с Боглом, о двух действительно главных вещах: об индексном фонде и о взаимной компании. Они хорошо зарекомендовали себя в 12 книгах об инвестициях и многочисленных журнальных статьях. Он писатель с изумительной ясностью, значительной элегантностью и юмором. Каждая книга – это размышления о достоинствах индексного фонда и взаимной структуры. В последнее время они включают атаки на индустрию фондов и ETFs. Он начал обмениваться черновиками со своим другом Аснессом, который становится сентиментальным, говоря про Богла. Аснесс утверждает: «Индексный фонд в целом и его воплощение в Vanguard оказались лучшими инновациями в области благосостояния инвесторов за последние 50 лет. Вторым по значимости событием, с большим отрывом, возможно, является фонд денежного рынка».

Никто не выстроился в очередь, чтобы объединить усилия. Будучи в Vanguard, Богл попытался купить бизнес взаимных фондов International Business Machines, но проиграл Fleet Financial. В 2003 году после того, как бывший генеральный директор Putnam Investments Ларри Лассер ушел в отставку из-за скандала с участием нескольких портфельных управляющих, Богл обратился к президенту фондов, призывая его и другого директора к объединению. Они перестали отвечать на звонки, и Putnam был продан его создателем, Marsh&McLennan, канадской компании Power Financial. «Как можно быть лидером, если у вас нет последователей?» – размышляет он.

Он остается оптимистом. «Чем больше люди узнают об издержках, и чем дольше они собираются инвестировать, тем больше будут изменения в сторону революции индексации», – говорит он.

По его словам, это будет становиться все более важным, поскольку доходность рынка в ближайшие годы, вероятно, окажется ниже, чем экстраординарные результаты последних лет. Богл использует простое уравнение: дивидендная доходность плюс рост прибыли плюс его оценка P/E или то, что он называет «ежегодной спекулятивной доходностью». Это дает ему прогноз доходности рынка акций, в среднем, 6% в год на ближайшее будущее.

Стены офиса Богла украшены восторженными отзывами, в том числе письмом в рамке от Дэвида Свенсена из фонда Йельского университета, еще одного знаменитого инвестора, которое начинается словами «Я хочу поблагодарить вас за то глубокое влияние, которое вы оказали на мою жизнь. Меня вдохновляет ваш мужественный пример взваливания на плечи бремени защиты рядового инвестора». У Богла есть легионы других фанатов. В этом году организации Bogleheads исполнилось 20 лет.

«Самое главное, что Джек Богл на протяжении десятилетий был голосом частного инвестора. Кто займет его место?» – говорит Дэн Винер, инвестиционный управляющий и авторитетный источник в фондах Vanguard. Сейчас нет вероятного кандидата. Прежде, чем оставить свой пост, Богл пишет книгу, условно названную со ссылкой на Джонни Кэша: «Песни, которые я пел, по-прежнему будут петь».

«Это будет моя последняя книга», – говорит Богл. Первая часть – богатая забавными случаями история Vanguard. Вторая история – это полдюжины фондов, которые способствовали росту Vanguard, помимо фонда Vanguard 500 Index (VFINX), а также Vanguard Wellington и Windsor Funds. Третья включает статьи, которые он опубликовал, включая последнюю, под названием «Современная корпорация и общественный интерес». Последние два раздела – это будущее инвестиций и личные размышления – «как я отношусь ко всяким разным вещам в конце своей жизни?»

Недавно, работая со всей своей энергией, он завершил три главы. Богл пишет от руки, а затем передает своему давнему помощнику Эмили, чтобы напечатать. Он надеется получить рукопись в начале следующего месяца.

Его любимой боксерской грушей остается индустрия взаимных фондов. Он любит указывать на то, что скрытая индексация широко распространена в активно управляемых фондах и что традиционные фонды не прошли через экономию за счет масштаба, до тех пор, пока на них не оказали давление комиссии Vanguard. До сих пор среди управляющих активами было мало пострадавших, даже несмотря на то, что активные фонды акций испытывают отток денежных средств девять из последних десяти лет. И индустрия, безусловно, совершенствуется: результаты инвесторов лучше, издержки ниже, больше информации, отчасти благодаря Боглу.

По словам Богла, перефразируя Мартина Лютера Кинга, «дорога фидуциарной обязанности длинна, но она ведет в правильном направлении». Богл намерен увидеть результаты своего труда. «У меня нет корпоративной власти», – продолжает он – «Но я считаю, что у меня все еще достаточно этической и интеллектуальной силы. И это достаточно хорошо для меня»

Богл, его собственными словами:

Вы вырастили монстра с помощью индексных фондов?

Вы не можете так заявлять, не проводя различия между традиционными индексными фондами, которые, вероятно, составляют порядка 5% от всего объема торгов, и ETFs, обороты которых превышают 800% в год. Где происходит движение в индексном бизнесе? Оно практически на 100% в ETFs. Приходят финансовые пираты и пытаются найти небольшую нишу. Я не могу поверить в идею о том, что это хорошая долгосрочная инвестиционная идея на всю жизнь. На беду много рыночных ниш были заполнены. Многие ETFs будут выходить из бизнеса на этом пути.

Должны ли регуляторы более пристально смотреть за ETFs?

Регуляторы во всем мире рассматривают рост ETFs в частности и индексацию в целом, и они не уверены, что им нравится то, что происходит. ETFs — олигополия, возглавляемая Blackrock, Vanguard и State Street с очень немногими другими в этом разреженном пространстве. Законе об Инвестиционной Компании говорит, что ни один взаимный фонд не может владеть более чем 10% акций любой компании. Но если и когда наш индексный фонд дойдет до 10%, все, что нам нужно сделать, это создать второй, и с технической точки зрения это будет соответствовать закону. Здесь должны быть ограничения. Должны ли мы владеть 50% каждой компании в Америке? Это смешно, и мы далеки от этого. Но идея о том, что бизнес по-старому может быть способом управления этими гигантскими фирмами, неприемлема.

Какова роль индексатора в голосовании по доверенности?

Участие, заинтересованное участие. Это было в течение долгого времени. В 2001 году я впервые высказался о том, что институциональные инвесторы, и в частности индексные фонды, не занимаются этим вопросом. На Уолл-стрит, если вам не нравится руководство, то вы просто продаёте акции. Индексные фонды не могут так поступать, поэтому они должны идти другим путем: если вам не нравится управление, то исправьте управление. Верите или нет, в 1949 году Бенджамин Грэм посвятил около 20% «Разумного инвестора» тому, что должны делать инвесторы, когда компания закисает. Его вывод заключался в том, что им нужно участвовать в управлении. Это будет возрат эпохи корпоративного управления.

Как выглядит инвестиционная индустрия 2.0?

Это должна быть индустрия, в которой маркетинг отходит на второй план по отношению к фидуциарным обязанностям и профессионализму.

Расходы снизятся. Станет ли индустрия более концентрированной? В ней всегда найдется место для управляющих небольшим капиталом, скажем, до $10 млрд. Но для больших парней это будет становиться все жестче и жестче. Чем больше людей осознают значимость издержек, и чем раньше они поймут, как долго времени они собираются инвестировать, тем больший рост получит революция индексации.

Что находится в вашем портфеле?

У меня есть два портфеля. Мой пенсионный портфель, он самый крупный, составляет 60/40 акций, в основном индексные фонды, такие как Vanguard Total Stock Index Index [тикер: VTSMX]. У меня есть значительная доля средств Vanguard Wellington [VWELX] и фондов PrimeCap. Я был корпоративным директором и получил опционы на акции, которые, как оказалось, отработали очень хорошо. Я держу их с давних времен в знак большой личной признательности. На личном счете у меня 40% акций и 60% облигаций. Я владею фондом Джона Богла–младшего, Bogle Investment Management Small Cap Growth [BOGIX], а также одним из моих фаворитов является Vanguard Tax-Managed Growth and Income [VTGIX].

Каков типичный день Джека Блога?

Я люблю утро. Мне не терпится встать. Правда в том, что я старею и мое тело стареет. Я могу помнить много цифр, много цитат, много людей, и я весьма хорошо справляюсь со «своей игрой». Я утомляюсь больше, чем раньше. Но когда я вкладываю во что-то всю свою энергию, например, в три главы книги, ничего подобного не происходит. Я ложусь спать около 10. У меня никогда не было кучи друзей, просто хороших друзей. Я попал в такое место [в жизни], которое, казалось, требовало всех моих активов и игнорировало все мои обязательства. И получение дополнительных 22 лет жизни ни в коем случае не является несущественной частью этого.

Комментариев: 11 »

11 Responses to Битва Джека Богла

Т.е. его нападки в сторону ETF связаны только с тем, что этот инструмент позволяет и используется инвесторами во многом в спекулятивных целях, да? А в остальном, если покупать их на долгосрок формирую их них свой портфель, к ним претензий нет, так?

В тексте об этом ничего нет, но, на самом деле, как мне кажется, высокая оборачиваемость ETFs влияет на устойчивость и волатильность рынка в целом, даже если лично вы покупаете их исключительно на долгосрок.

Я владею фондом Джона Богла–младшего, Bogle Investment Management Small Cap Growth [BOGIX].

Тут нет ошибки в переводе?

Источник: «I own John Bogle Jr.’s fund, Bogle Investment Management Small Cap Growth [BOGIX]»

Интересный материал, спасибо.

Только в заголовке и еще в ряде абзацев текста сэр Джон Богл почему-то назван Джеком, это нужно поправить…

Это не ошибка. «Джек» — это кличка, псевдоним. Его часто называли «Святой Джек» и под этим именем он широко известен в индустрии. См. например http://sweetrading.ru/velikie-trejdery/john-bogle.html

Об этом факте я не знал. Забавно и весьма метко)) Только читателю, не знающему об этом нюансе, об этом не догадаться. Может все же стоит вывести в скобки (или примечания) объяснение, почему его прозвали Джеком?

Спасибо за материал! Интересно, по таблице денежных потоков: из 2,2 трлн пришедших в индексные фонды большая часть 1,2 трлн — это «новые деньги» фондового рынка, а примерно 1 трлн — это переток из активных фондов. То есть активные фонды тают не так быстро, как растут индексные.

Комментарий от Рика Ферри:

Битва Джека Богла? Какая битва? Война окончена! Индексное инвестирование выиграло. Аргументы против индексации – все те же самые, что мы слышали 20 лет назад; слишком много денег идет на слишком малое количество акций, слишком большие индексные фонды опасны, и прочее бла, бла, бла — это не новость!

Jack Bogle’s Battle? What battle. The war is over. Index investing won. The arguments against indexing are the same rehash we heard 20 years ago; too much money going into too few stocks, too much in index funds is dangerous, blah, blah, blah Not news!

https://twitter.com/Rick_Ferri/status/998237883403243520

Здравствуйте!

Нет ли здесь ошибки — Это будет возраст эпохи корпоративного управления. Может быть «возврат», а не «возраст»?

Да, конечно. Поправил опечатку.