Татьяна Бочкарева, Людмила Коваль

Татьяна Бочкарева, Людмила Коваль

Источник: Ведомости

11 ноября 2016 г.

Простые правила позволят избежать типичных финансовых ошибок

На каждом новом этапе жизни у человека должна быть определенная финансовая стратегия. Но на каждом этапе находятся поводы не следовать этим стратегиям, рискуя финансовым благополучием, пишет The Wall Street Journal.

Ошибки молодости

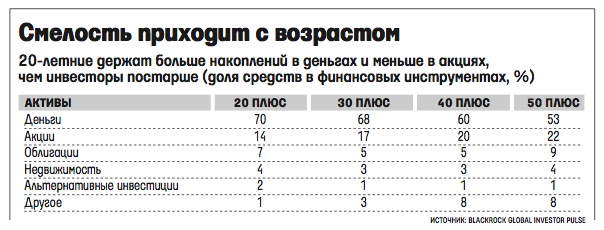

Даже если начать копить на пенсию с первой зарплаты, финансовых ошибок не избежать.

В первое десятилетие взрослой жизни нужно много инвестировать, говорят эксперты. Но 20-летние не хотят рисковать даже ради хорошего дохода, показывает исследование декана Колледжа делового администрирования при Georgia Southern University Линдсей Ларсон. Она опросила примерно 100 человек этого возраста, и оказалось, что пенсионные накопления они предпочитают держать в инструментах с гарантированной доходностью, на которых много не заработаешь. «Если честно, я мало понимаю в деньгах», – сказал ей один из участников опроса, добавив, что портфель низкорисковых инструментов кажется ему «лучшей опцией».

Большинство респондентов «выбирали инструменты, более подходящие для тех, у кого на носу пенсия, а не начало карьеры», говорит Ларсон. Поколению 20-летних недостает финансовой грамотности, эти люди не умеют мыслить независимо, им трудно даются инвестиционные решения, поскольку они боятся ошибиться. Ларсон советует молодежи начинать с рисковых инвестиций, а с возрастом становиться более консервативными.

После 30 лет обычно люди создают семью и обзаводятся детьми, но у многих в этот период завышенные ожидания, отмечает Маниша Тхакор из Buckingham & The BAM Alliance. По ее словам, многие 30-летние рассчитывают на такой же уровень жизни, как у их родителей, но забывают, что мамам и папам понадобился не один десяток лет, чтобы его достичь. Поэтому они живут на широкую ногу, накапливая долги по кредиткам, вместо того чтобы делать сбережения. «Поначалу лучше жить как вчерашний выпускник, чем как гламурные персонажи, которых показывают по телевизору и в кино», – говорит Тхакор.

По словам Наталии Фроловой, директора по маркетингу Experian в России и странах СНГ, 28% опрошенных Experian британцев не умеют управлять своими средствами. «Отсутствие навыков управления личными финансами становится все более актуальным и для россиян. Закредитованность и, как следствие, возникновение проблем с просроченной задолженностью являются прямым следствием низкого уровня финансовой грамотности», – продолжает она, рекомендуя всем людям с кредитами регулярно следить за своим скоринговым баллом.

Не утонуть в расходах

У людей среднего возраста, например 40-летних, доходы значительно возрастают, но вместе с ними растут и расходы, особенно на жилье и на детей. «Допустим, человек в 45 лет покупает большой дом и берет ипотеку на 30 лет, – говорит финансовый консультант Cornerstone Wealth Advisors Джонатан Гайтон. – Это значит, что, выйдя на пенсию, когда люди хотят тратить нажитое, ему придется расплачиваться по кредиту». Гайтон рекомендует клиентам старше 40 лет реструктурировать ипотечный кредит, чтобы выплатить его как можно раньше.

Главные расходы на детей – это образование. «Родители хотят делать сбережения с рождения детей, но никто не знает, насколько способными окажутся дети, это становится понятно, когда ребенку исполняется 10 лет», – говорит Гайтон. Он рекомендует задуматься, какова будет отдача от вложенных в образование отпрыска денег и не лучше ли инвестировать их в рыночные инструменты.

Помимо образования есть еще внешкольные занятия. Расходы на детей не должны превышать 10% заработка родителей, полагает финансовый консультант Compass Planning Associates Дженнифер Лейн. Чтобы снизить траты, можно предложить детям оплачивать их часть из карманных денег. «Если это их деньги, а не ваши, они обычно отказываются от трат», – говорит она.

Поскольку все больше семей обзаводятся детьми в более позднем возрасте, на многих 40-летних ложится двойная нагрузка – расходы на детей и помощь престарелым родителям. Основатель Cole Financial Planning Скотт Коул испытал это на собственной шкуре. В 46 лет ему приходится заботиться о детях пяти и семи лет и родителях, которым за 70. В ближайшие несколько лет расходы по уходу должны резко вырасти, говорит он, поэтому готовиться к этому надо заранее.

Как все успеть

Один из кошмаров 50-летних – страх, что они мало накопили на пенсию. Люди живут дольше, поэтому сбережений им должно хватить лет на 40, советуют консультанты.

Нередко 50-летние могут позволить себе образ жизни, который не смогут сохранить, выйдя на пенсию, говорит директор центра пенсионных исследований при Boston College Алисия Маннелл: «Когда дети покидают родительский дом и за университет платить больше не надо, 50-летние радуются жизни, они могут себе позволить гораздо больше».

Еще одна угроза накоплениям на старость – запоздалое предпринимательство. Когда 50-летние пытаются открыть собственный бизнес и вкладывают в него не только все свои умения, но часто и все сбережения, говорит профессор George Washington University School of Business Аннамария Лусарди. Но не всегда эти умения на рынке востребованы, а чем ближе к пенсии, тем более консервативным должно становиться управление финансами.

«Если вам около 55 лет и ваши сбережения невелики, то лучше вообще не инвестировать в ценные бумаги отдельных компаний, за исключением надежных облигаций. Лишь в случае, когда ваше состояние настолько велико, что его весомая часть будет передана следующему поколению, можно смело направить по крайней мере 15–20% сбережений в акции», – предупреждает Исаак Беккер, международный финансовый консультант FCP.

Переложить ответственность

У тех, кому за 60, финансовые счета становятся все сложнее, но интеллектуальные способности слабеют, все больше людей доживают до умственных расстройств. «Развитые страны стареют, но мы мало делаем в связи с этим», – отмечает профессор финансов McDonough School of Business при Georgetown University Сумит Агарвал.

По его словам, лучший возраст для принятия финансовых решений – 53 года, но многие переоценивают свои возможности и не передают важные решения профессионалам, хотя их собственные способности снижаются. Это чревато ошибками: например, пожилой человек может забыть прочесть то, что напечатано мелким шрифтом в описании инвестиционного инструмента. Делегировать ответственность профессионалам Агарвал рекомендует раньше, чем могут начаться когнитивные расстройства, – в 50–60, а не в 70–80 лет.

Он также предлагает ввести аналог водительских прав для работы на финансовом рынке, получить которые можно будет, только обладая адекватными умственными способностями. «Почему мы разрешаем им рисковать сбережениями всей жизни? – недоумевает он. – Если мы помогаем пожилым людям с другими вещами, почему мы этого не делаем, когда они принимают крупные финансовые решения?».

http://www.vedomosti.ru/finance/articles/2016/11/11/664493-kak-ne-ostatsya

Комментариев нет »