Сергей Григорян, руководитель департамента по управлению инвестициями УК «Уралсиб»

Сергей Григорян, руководитель департамента по управлению инвестициями УК «Уралсиб»

Источник: Ведомости

10 марта 2017 г.

Первым делом нужно оградить себя от психологических ловушек.

Людям нравится заниматься самообманом. В вопросах инвестиций это может привести к большим потерям. Приходя на фондовый рынок с заблуждениями, люди впоследствии разочаровываются в нем и возвращаются к привычным депозитам и недвижимости.

На рынке у новичка всегда есть шанс на успех, хотя бы за счет везения. Более того, ему может повезти несколько раз подряд. Это создает ничем не обоснованное ощущение, что трейдинг – это безопасно и просто. А ведь это всего лишь одна из многочисленных психологических ловушек, которые поджидают начинающего инвестора, – излишняя самоуверенность. Лишь понимая это, можно смотреть на себя со стороны и вовремя отказываться от нерациональных действий.

Следствие чрезмерной самоуверенности – иллюзия контроля. Человек, постоянно находящийся у торгового монитора и совершающий большое количество сделок, может посчитать, что теперь-то он точно в курсе всего происходящего и сможет в случае чего вовремя среагировать. Хотя на самом деле он всего лишь переплачивает брокерские комиссии и занимается гэмблингом.

Другой фактор, изрядно мешающий успеху на рынке, – так называемое неприятие потерь. Учеными давно установлено, что обычный человек психологически гораздо острее воспринимает материальные убытки, чем аналогичную прибыль; боль от потери $1000 по силе близка к радости от получения $2000.

Эта особенность психики напрямую влияет на подавляющее большинство людей, решивших попробовать себя на фондовом рынке. Например, мне не раз приходилось сталкиваться с клиентами, считающими себя «агрессивными» инвесторами и ожидающими от управляющего доходностей на уровне 20% годовых в валюте, но при этом не допускающими просадки портфеля больше чем 5–10%. И в этих пожеланиях они не усматривали противоречий, просто не осознавая, что так не бывает.

Таких психологических ловушек-заблуждений у начинающего инвестора немало, и впоследствии они легко могут отбить охоту к фондовому рынку. Чтобы этого не произошло, бывает достаточно принять набор довольно простых правил инвестиционного поведения и строго им следовать. Причем эти правила должны быть совершенно разными для разных типов инвесторов. Поэтому, прежде чем такие правила устанавливать, необходимо честно ответить самому себе на вопрос: «Какой я инвестор и чего я жду от инвестиций?»

Если наибольший комфорт приносит активная торговля, тогда вам прежде всего необходим строгий персональный риск-менеджмент и правило не рисковать в одной сделке более чем 1–5% от капитала (обычно процент зависит от методики торговли). Это позволит вам постепенно набраться трейдерского мастерства, не проигрывая сразу много, и малой кровью окончательно понять, правильно ли выбран путь на рынке.

Подозреваю, что для большинства все же более комфортным будет классический подход к инвестированию, основанный на долгосрочных целях. Здесь решающим фактором является персональное отношение к риску. Например, многие знают, что рынок акций США в долгосрочной перспективе приносит номинальные 7–8% годовых в долларах. Вполне приемлемая доходность, но это в среднем, а в отдельные годы рынок проваливается, как, например, в 2008–2009 гг., когда индекс S&P 500 проседал на 51%. Сомневаюсь, что многие спокойно выдержали бы такой удар по портфелю!

Вероятно, большинству людей более привлекательным покажется соотношение ожидаемой доходности на уровне 4–5% в год при возможной просадке не более 15%, присущее рынку облигаций.

Но, с моей точки зрения, наиболее рационально не концентрироваться на одном инструменте или классе активов, а использовать там, где это возможно, портфельный подход. Благо с развитием в последние годы индустрии биржевых фондов ETF это стало доступно и недорого.

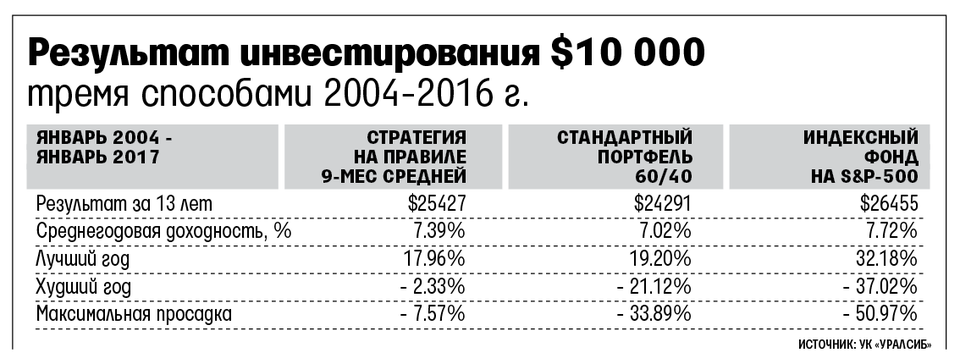

Например, простейший сбалансированный портфель, состоящий на 60% из акций S&P 500 (ETF SPY) и на 40% из облигаций компаний США (ETF LQD), с точки зрения рисков значительно спокойнее «чистого» портфеля акций. За последние 13 лет такой сбалансированный портфель показал среднюю долларовую доходность в 7% годовых с максимальной просадкой 34%.

Риск-профиль этого портфеля можно улучшить, избегая долгосрочных периодов «медвежьего» рынка. В качестве фильтра, отделяющего «бычий» тренд от «медвежьего», подойдет, например, девятимесячная скользящая средняя: если ETF закрывает месяц выше своей девятимесячной средней, мы остаемся в нем на следующий месяц, а если ниже – на месяц выходим из этого фонда в деньги. Через месяц операция повторяется. Такой подход позволил за последние 13 лет снизить максимальную просадку портфеля до однозначных значений (см. таблицу).

Это далеко не единственный прием риск-менеджмента. Но какими бы из них инвестор ни пользовался в дальнейшем, чтобы избежать разочарований, ему до выхода на рынок необходимо четко сформулировать цели (быстрая прибыль, накопления и проч.), затем осознать свои психологические особенности и ограничить их влияние на принятие решений, разработав набор правил, которым нужно строго следовать.

Уверен, что при таком подходе количество довольных инвесторов значительно возрастет.

Сергей Григорян, руководитель департамента по управлению инвестициями УК «Уралсиб»

Комментариев: 2 »

2 Responses to Как не разочароваться в инвестициях

Пример с 10ти месячной средней никакого отношения к риск менеджменту не имеет. Это банальная подгонка под истонию

Ну так Уралсибу же надо как-то деньги на транзакциях зарабатывать? Если много лет держать портфель 60/40, тогда за что же брать комиссии? 😉

Вот они и пытаются «улучшать» то, что улучшать нет никакой необходимости. Эти 0,37% годовых за 12 лет при ежемесячных операциях по портфелю практически наверняка будут сожраны комиссиями и налогами, если сделать расчет корректно. Но об этом клиентам не расскажут.