Джейсон Цвейг

Джейсон Цвейг

Источник: The Wall Street Journal

28 марта 2020 г.

Перевод для AssetAllocation.ru

Мы не можем предотвратить панику на рынке. Но мы можем контролировать свою реакцию.

Опасности, таящиеся на рынке, могут быть скрыты или отсрочены, но никогда не могут быть устранены. Для инвесторов спады – это шанс для самоанализа, а иногда и новая возможность.

Как микроскопический организм мог за пять недель уничтожить почти $15 трлн. капиталов мирового фондового рынка?

До недавних пор многие инвесторы верили, что центральные банки и другие политические деятели отменили деловой цикл, и что делать деньги на фондовом рынке – это нечто само собой разумеющееся – во многом так же, как наука и техника, казалось, боролись с болезнями, которые были бичом человечества на протяжении тысячелетий.

Возможно, мнения инвесторов сто лет назад и более были более мудры. Они верили, что миром правят невидимые вездесущие силы, которые можно умиротворить, но никогда нельзя контролировать, и что финансовая паника – это форма божественного возмездия за греховные излишки процветания.

Мы не должны рассматривать рыночную панику как причудливые артефакты времен тикерной ленты и торговли по телефону. Скорее, это силы, которые могут быть скрыты или отложены, но никогда не могут быть устранены.

И вера в то, что паника устарела, является предпосылкой для ее повторения.

Современная история финансовых рынков – это хроника попыток контролировать риск, или даже устранять его. Одна за другой, все они потерпели неудачу.

«Мы доверяем этим блестящим новаторам в области финансов, которые, похоже, знают, что делают, когда пытаются контролировать риск», – говорит экономист и финансовый историк Йельского университета Уильям Гетцман. «В результате, подумать только, снижения риска не происходит».

Федеральная Резервная Система была создана на волне паники 1907 года, чтобы смягчить риск финансовых крахов.

Многие считали, что эта проблема имеет решение. Как заявлял биржевой маклер ДеКурси Том в своем постскриптуме к книге экономиста Клемента Джаглара «Краткая история паники» в 1916 г.: «Точно так же, как современная медицина преодолевает опасности, угрожающие физическому человеку, так и современные финансы преодолевают панику и другие опасности, угрожающие финансовой стабильности».

Он ошибался – как и все подобные прогнозы с тех пор.

ФРС не смогла предотвратить крах 1929 г., и, не увеличив объем денежной массы в начале 1930-х годов, вероятно, усугубила Великую Депрессию.

В середине 1980-х годов компьютеризированная техника хеджирования под названием «portfolio insurance» была призвана ограничить потери крупных институциональных инвесторов; в итоге ее частично обвинили в крахе 1987 г.

В середине 2000-х годов финансовые инженеры создавали все более сложные производные инструменты, чтобы разделять и перераспределять риски. Это, как заявил в 2005 г. председатель ФРС Алан Гринспен, «внесло вклад в стабильность банковской системы», позволив участникам «более эффективно измерять и управлять своими кредитными рисками».

Но риск не может быть устранен; он может быть только перенесен. Методы, которые приветствовал г-н Гринспен, возможно, привели к финансовому кризису 2008-09 гг. сделав банкиров и инвесторов настолько самодовольными, что они никогда в достаточной степени не проверяли, нет ли ошибок в их предположениях.

Наконец, в преддверии последней паники многие инвесторы, казалось, верили, что индексные фонды и биржевые фонды, которые могут предложить широкую диверсификацию по чрезвычайно низкой цене, каким-то образом устранили риск владения акциями.

С другой стороны, наши предки верили, что паника – это необходимая гигиена рынков, очищающая инвестиционный ландшафт после каждой оргии процветания.

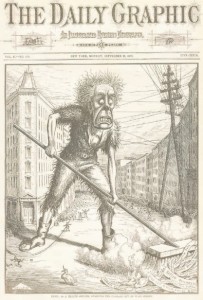

Эта идея была блестяще схвачена иллюстратором Фрэнком Беллью в карикатуре для Нью-Йоркской «The Daily Graphic» несколько дней спустя после начала паники на рынке в 1873 г.

Эта идея была блестяще схвачена иллюстратором Фрэнком Беллью в карикатуре для Нью-Йоркской «The Daily Graphic» несколько дней спустя после начала паники на рынке в 1873 г.

Уродливый гигант перегородил улицу, взметая облака грязи и клочья тикерной ленты с надписями «ФИКТИВНЫЕ БРОКЕРЫ», «ШАТКИЕ БАНКИ» и «ГНИЛЫЕ ЖЕЛЕЗНЫЕ ДОРОГИ». Он носит рваные козлиные шкуры, а его волосы, спутываясь над головой, превращаются в рога.

Надпись гласит: «Паника, как санитарный врач, сметающий мусор с Уолл-стрит».

Беллью представлял панику в образе бога Пана, жившего в сельской местности Древней Греции. Полукозел, угрюмый и озорной, Пан был богом стад, манипулируя ими с помощью музыки из своих труб. Он скрывался в горных пещерах, появляясь в полдень, чтобы внезапно выскочить из ниоткуда и броситься на испуганных путников.

Недаром древние греки называли внезапный страх «паникосом» – слово, производное от имени Пана. Он также был богом плодородия. И финансовые паники, вызываемые потрясениями, создают почву для новой конкуренции и передают активы тем, кто сможет наилучшим образом использовать их.

В начале 19-го века в результате бума и спада на платных дорогах в Новой Англии появились права на прокладку дорог, с помощью которых позднее железные дороги с легкостью проследовали через леса и поля. В результате пузыря в технологических акциях, рухнувшего в 2000-02 гг., возникло изобилие волоконно-оптических сетей, которые сегодня делают мгновенную связь универсальной и дешевле грязи.

Экономики США и Великобритании «не могут существовать без того, чтобы сеять ветер и пожинать вихри финансового кризиса два или три раза в каждом поколении», – писал финансовый журналист Гораций Уайт в 1876 г.

Финансовые кризисы, говорил Уайт, повторялись с «регулярностью часового механизма, так что люди делают вид, что знают, когда их ожидать, заглядывая в альманах».

Ранние США страдали от сильных финансовых паник в среднем примерно раз в 13 лет, в 1792, 1819, 1826, 1837, 1857, 1873, 1884, 1893 и 1907 годах.

По словам г-на Гетцмана из Йельского университета, люди привыкли рассматривать взлеты и падения как часть «органического цикла жизни», а не как результаты, которые можно предотвратить или контролировать.

В этом органическом цикле предприниматели, которые думают, что деловые условия улучшатся, «станут очагами заражения и начнут эпидемию оптимизма», писал экономист Уэсли Клер Митчелл в своей книге 1913 г. «Деловые циклы».

Этот оптимизм приводит к «приливу процветания», который смывает осторожность, создавая эйфорию, которая заканчивается кульминацией, которая, в свою очередь, расчищает путь для восстановления.

Вспенить, смыть, повторить. В последние десятилетия психологи показали, что люди склонны переоценивать свой недавний опыт при предсказании финансового будущего. Поскольку рынки растут чаще, чем падают, опыт большинства инвесторов имеет тенденцию быть позитивным с течением времени. Чем дольше будут продолжаться хорошие времена, тем более отдаленной будет казаться вероятность спада, тем более самоуверенными будут чувствовать себя инвесторы и тем больший риск они будут принимать.

Лишь в последнее время эта эйфория не представлялась греховной. Ранняя паника на Амстердамской фондовой бирже была естественным следствием предшествующего бычьего рынка, когда осторожность называлась «глупостью, безумием и преступностью», – писал автор памфлетов Джозеф Пенсо де ла Вега в 1688 г. «Духи Ахава и Сатаны» соблазнили спекулянтов присоединиться к «ликованию» по поводу стремительно растущих цен.

Инвесторы были в отчаянии в 1720 г., когда акции Компании Южных Морей взлетели, а затем рухнули в Лондоне. Только Бог мог восстановить их в здравом уме, писал Джонатан Свифт в следующем году в своем стихотворении «О проекте Южных Морей»:

«Пусть тот, кому подчиняются законы природы,

Кто поднимает бедных и топит гордых,

Утихомирит бушующее море,

И успокоит безумство толпы»

Инвесторы в прошлые века не верили в эффективность фондового рынка. Они думали, что это было и будет всегда – вихрь эмоций.

«Уолл-стрит – такое же естественное поле для паники, как прерия для торнадо», – писал финансист Джон Фергюсон Хьюм в своей книге 1888 г. «Искусство инвестирования».

Люди тогда поняли то, что мы сейчас забыли: когда вы смотрите на пузырь, то должны видеть на его зеркальной поверхности себя самого.

В конце концов, не инвестиции делают или теряют деньги, а инвесторы, с нашими собственными крайностями жадности и страха. А это значит, что рыночная паника – это не время для реакции; это время для самоанализа.

Поэтому спросите себя: неужели я шел на больший риск, чем предполагал? И наоборот, как мне превратить панику в возможность? Как я могу улучшить свой портфель и восстановить чувство контроля?

Должен ли я продать некоторые акции или фонды, чтобы получить налоговый убыток, который я смогу использовать для компенсации прибыли или дохода? Есть ли у меня давно удерживаемые посредственные или рискованные позиции по акциям, которые я до сих пор не хотел сбрасывать, поскольку это привело бы к налогооблагаемой прибыли, которую я больше не получу по сегодняшним ценам?

Слепая вера в инструменты контроля финансового риска никогда не имела смысла. Если бы риск когда-нибудь можно было устранить, то инвесторы немедленно впали бы в такую эйфорию, что задрали бы цены на финансовые активы до небес – тем самым создав огромный новый риск из-за отсутствия всех старых.

Инвесторы никогда не должны прекращать попыток управлять своими рисками. Но им никогда не следует верить, что они или кто-либо еще способны их устранить.

Комментариев нет »