Источник: Vanguard

Источник: Vanguard

28 февраля 2020 г.

Перевод для AssetAllocation.ru

После более чем десятилетия общего роста рынков, наконец, может наступить значительное падение рынка акций. Мы не знаем, насколько это будет плохо и как долго это продлится.

Но мы знаем, что некоторые инвесторы совершат дорогостоящие ошибки, прежде чем цены снова поднимутся. Вот три распространенные ошибки, которых стоит избегать.

1. Отсутствие плана

Инвестиции без плана – это ошибка, которая влечет за собой другие ошибки, такие как погоня за доходностью, выбор времени операций, или реакция на рыночный «шум». Такие искушения множатся во время спадов, поскольку инвесторы, стремящиеся защитить свои портфели, ищут быстрые решения.

Разработка инвестиционного плана не должна быть сложной задачей. Вы можете начать с ответов на несколько ключевых вопросов. Если вы не склонны составлять план самостоятельно, вам может помочь финансовый консультант.

2. Фиксация на «потерях»

Допустим, у вас есть план, и ваш портфель сбалансирован по классам активов и диверсифицирован внутри них, но стоимость вашего портфеля значительно падает в условиях обвала рынка. Не отчаивайтесь! Спады на фондовом рынке – это нормально, и большинство инвесторов переживут многие из них.

Например, в период с 1980 по 2019 гг. было восемь медвежьих рынков акций (снижение на 20% и более, продолжительностью не менее 2 месяцев) и 13 коррекций (снижение не менее 10%). * Если вы не продаете, то количество акций, которыми вы владеете, не будет падать во время спада. На самом деле, это число будет даже расти, если вы реинвестируете доходы. И любое восстановление рынка должно оживить и ваш портфель.

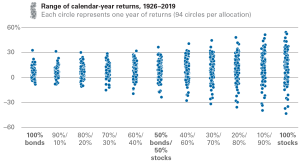

Все еще испытываете стресс? Возможно, вам придется пересмотреть количество риска в вашем портфеле. Как показывает диаграмма ниже, портфели с высокой долей акций исторически приносили более высокую доходность, но владение ими требовало большей терпимости к широким колебаниям цен.

Сочетание активов определяет спектр доходностей

Ожидаемая долгосрочная доходность растет вместе с увеличением доли акций, но растет также и риск.

Диапазон доходностей по календарным годам, 1926 – 2019 гг.

Каждый кружок представляет доходность за 1 год (94 кружка в каждом распределении от 100% облигаций до 100 акций)

Примечания:

Акции представлены индексом Standard&Poor’s 90 с 1926 по 3 марта 1957 г.; индексом S&P500 с 4 марта 1957 г. по 1974 г .; индексом Dow Jones Wilshire 5000 Index с 1975 г. по 22 апреля 2005 г.; индексом MSCI US Broad Market Index с 23 апреля 2005 г. по 2 июня 2013 г.; и индексом CRSP US Total Market Index далее.

Облигации представлены индексом S&P High Grade Corporate Index с 1926 по 1968 гг.; индексом Citigroup High Grade Index с 1969 по 1972 гг.; индексом Bloomberg Barclays U.S. Long Credit AA Index с 1973 по 1975 гг; и индексом Bloomberg Barclays U.S. Aggregate Bond Index далее.

Прошлые показатели не являются гарантией будущих результатов. доходность индекса не является точным представлением результата какой-либо конкретной инвестиции, поскольку вы не можете напрямую инвестировать в индекс.

Источник: Vanguard Investment Strategy Group. Данные приведены по состоянию на 31 декабря 2019 г.

3. Чрезмерная реакция или упущенная возможность

Во времена падения цен на активы некоторые инвесторы чрезмерно реагируют, продавая наиболее рискованные активы, и переходя в государственные ценные бумаги или денежные эквиваленты. Либо они могут предпочесть знакомые инструменты, возможно, переходя от международных к внутренним рынкам, в проявлении предпочтения отечественных активов.

Иногда требуется потрясение рынка, чтобы предупредить инвесторов о риске в их распределениях. Например, вы можете позволить своему портфелю дрейфовать на растущих рынках, возможно, не осознавая, что со временем вы принимаете на себя все больший и больший риск. Однако, ошибочно продавать рискованные активы на фоне нестабильности рынка, полагая, что вы сможете правильно выбрать момент, чтобы вновь вложиться в эти активы. вернуть свои деньги обратно в эти активы. Это называется маркет-таймингом (выбором времени операций), и диаграмма ниже иллюстрирует одну из причин, почему это плохая идея.

Тщетность выбора времени на фондовом рынке

Лучшие и худшие дни происходят близко друг к другу.

Ежедневные доходности S&P500, c 31 дек. 1979 до 31 дек. 2019

20 лучших дней – 20 худших дней

13 из 20 лучших торговых дней произошли в год с отрицательной годовой доходностью

9 из 20 худших торговых дней произошли в год с положительной годовой доходностью.

Прошлые показатели не являются гарантией будущих результатов. доходность индекса не является точным представлением результата какой-либо конкретной инвестиции, поскольку вы не можете напрямую инвестировать в индекс.

Источник: Vanguard

* Источник: расчеты Vanguard, основанные на результатах индекса MSCI World Index с 1 января 1980 г. по 31 декабря 1987 г., и индекса MSCI AC World Index далее. Оба индекса номинированы в долларах США. Наш подсчет коррекций исключает те, которые превратились в медвежьи рынки. Мы учитываем коррекции, происходящие после того, как медвежий рынок оправился от своего спада, даже если цены на акции еще не достигли своего предыдущего пика.

1 комментарий »

One Response to Три ошибки, которых следует избегать во время спада рынка

P.S. В версии британского Vanguard (у меня был перевод с американского сайта) добавилась еще 4-я ошибка — https://pfa.kz/novosti/oshibki-kotorykh-sleduet-izbegat-v-usloviyakh-spada-na-rynke