Оксана Антонец

Оксана Антонец

Источник: «Директор-Инфо»

№13, 2008 г.

Даже начинающий инвестор знает, что акции по сравнению с облигациями являются более рискованными объектами для вложения средств, но в долгосрочной перспективе они способны обеспечить более высокий доход. Возникает вопрос: нужно ли долгосрочному инвестору держать в портфеле облигации? Не являются ли они балластом?

Вначале посмотрим, на чем зарабатывают держатели акций и облигаций. Владелец обыкновенных акций может рассчитывать на два источника дохода: дивидендные выплаты при распределении чистой прибыли между акционерами компании-эмитента и прирост курсовой стоимости при продаже акций по цене, превышающей цену их покупки. Ни один из этих источников дохода не является гарантированным. С одной стороны, неизвестно, сумеет ли компания в отчетном периоде заработать прибыль и (при положительных результатах) какая ее часть будет направлена на выплату дивидендов. С другой стороны, существует неопределенность в отношении дальнейшего движения рыночной цены акций и нет никакой гарантии, что инвестору представится возможность продать их дороже покупной стоимости.

Владелец облигаций также имеет два источника поступлений: процентные платежи в период держания облигации (плюс возврат ее номинальной стоимости, если облигация сохраняется до наступления срока погашения) и прирост курсовой стоимости, если владелец решит не держать облигацию до даты погашения, а продать ее по цене, превышающей цену покупки. Если рассматривать долговые обязательства, выпущенные государством, муниципальными образованиями или корпоративными заемщиками с высоким кредитным рейтингом, можно говорить, что один из источников дохода, а именно регулярные процентные платежи и возврат основной суммы долга при погашении, здесь является гарантированным. Поэтому облигации часто называют инструментами с фиксированным доходом и риск, сопряженный с владением ими, оценивают как более низкий по сравнению с риском инвестирования в акции.

Таким образом, покупка акций превращает инвестора в совладельца компании-эмитента, напрямую участвующего в ее прибылях и убытках. Владелец же облигаций выступает по отношению к компании-эмитенту как кредитор, имеющий право на возврат долга и получение процентов.

История рассудила: акции — выгоднее!

Утверждение о том, что для долгосрочной инвестиционной стратегии наибольшей привлекательностью обладают акции, так как на длительных интервалах их доходность опережает доходность облигаций, воспринимается как азбучная истина. В доказательство обычно приводятся результаты исследований исторической доходности различных классов активов, торгуемых на американском рынке. Они показывают: покупка акций даже накануне серьезных падений на фондовом рынке США, подобных тем, что произошли в 1929 или 1973 годах, в итоге оказывалась для инвесторов более выгодной, чем покупка облигаций.

Однако можно ли делать вывод о большей привлекательности акций на основе изучения рынка всего одной страны, тем более США, которые в XX веке занимали в мире уникальное положение и обладали неоспоримыми преимуществами в политической, военной и экономической областях? Скорее всего, нет. Поэтому интересно было бы проанализировать инвестиционную статистику и по другим странам, и за более продолжительный период (заметим, что отправной точкой в большинстве исследований по американскому рынку выступает 1925 год).

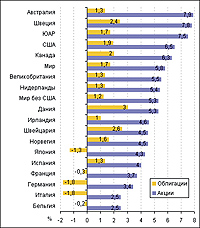

За решение этой задачи взялись профессора Лондонской школы экономики Элрой Димсон (Elroy Dimson), Пол Марш (Paul Marsh) и Майкл Стонтон (Michael Staunton), которые в 2001 году впервые опубликовали результаты изучения динамики финансовых рынков 16 стран мира за 101-летний период, с 1900 по 2000 год, в своей книге «Триумф оптимистов». Сегодня дальнейшая работа в этом направлении проводится ими в сотрудничестве с банком ABN AMRO, и ее промежуточными итогами становятся ежегодные обзоры Global Investment Returns Yearbook (GIRY), содержащие в том числе результаты сравнения доходностей различных классов активов с начала ХХ века. Выводы такого исследования, имеющего широкий географический охват и значительный изучаемый период, уже могут претендовать на объективность и достоверность. А выводы таковы: оптимизм инвесторов в акции обоснован и подтверждается исторической статистикой. Во всех 17 странах, упомянутых в обзоре GIRY-2008, на которые сегодня приходится около 85 % капитализации мирового фондового рынка, реальная (скорректированная с учетом инфляции) среднегодовая доходность вложений в акции превышала аналогичный показатель для облигаций в период с 1900 по 2007 год (рис. 1). В среднем по миру цифры среднегодовой доходности долевых и долговых инструментов соотносятся как 5,8 против 1,7 %.

Интересно также сравнить риски, присущие этим двум основным классам активов. Ведь процесс инвестирования неразрывно связан с поиском компромисса между риском и потенциальной доходностью. Чем большую безопасность хочет обеспечить себе инвестор, тем большей частью потенциального дохода он должен пожертвовать, и наоборот: чем агрессивнее готов действовать инвестор, тем на большее вознаграждение он вправе рассчитывать.

Интересно также сравнить риски, присущие этим двум основным классам активов. Ведь процесс инвестирования неразрывно связан с поиском компромисса между риском и потенциальной доходностью. Чем большую безопасность хочет обеспечить себе инвестор, тем большей частью потенциального дохода он должен пожертвовать, и наоборот: чем агрессивнее готов действовать инвестор, тем на большее вознаграждение он вправе рассчитывать.

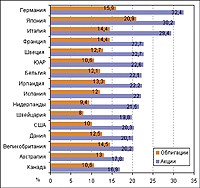

Под риском многие инвесторы понимают вероятность того, что они понесут потери или не получат ожидаемого уровня дохода. Как правило, чем большей неустойчивостью характеризуется цена актива, с тем большим риском сопряжено владение им. Поэтому на практике инвестиционный риск измеряется волатильностью или стандартным отклонением доходности (степенью разброса от среднего уровня). Волатильность реальной среднегодовой доходности акций и облигаций за период с 1900 по 2002 год по 16 странам приведена на рис. 2.

Действительно, на всех исследуемых рынках ценовая изменчивость (читай, рискованность) акций в прошлом веке была заметно выше, чем у облигаций. Но вот что любопытно: повышенная рискованность не всегда означала повышенную доходность. Скорее, наоборот: четыре страны, фондовые рынки которых характеризуются наибольшей волатильностью, — Германия, Япония, Италия, Франция — демонстрируют на 108-летнем интервале одни из самых низких показателей реальной доходности и по акциям, и по облигациям (рис. 1). Причина этого — разрушительные последствия мировых войн и послевоенные периоды высокой инфляции.

Действительно, на всех исследуемых рынках ценовая изменчивость (читай, рискованность) акций в прошлом веке была заметно выше, чем у облигаций. Но вот что любопытно: повышенная рискованность не всегда означала повышенную доходность. Скорее, наоборот: четыре страны, фондовые рынки которых характеризуются наибольшей волатильностью, — Германия, Япония, Италия, Франция — демонстрируют на 108-летнем интервале одни из самых низких показателей реальной доходности и по акциям, и по облигациям (рис. 1). Причина этого — разрушительные последствия мировых войн и послевоенные периоды высокой инфляции.

Долго — это сколько?

Часто высказывается следующая мысль: раз акции в долгосрочной перспективе переигрывают по доходности облигации, значит, они не такие уж и рискованные инструменты. Нужно лишь время и вы, как держатель акций, обязательно будете вознаграждены. Но какое для этого потребуется время? Исследование тех же авторов из ЛШЭ, Димсона, Марша и Стонтона, подтверждает существование 20-летнего правила для фондовых рынков США и Великобритании: при периоде держания в 20 и более лет акции в этих странах по доходности опережают облигации. Но для других рынков это правило не работает. В большинстве европейских стран акции в прошлом столетии уступали облигациям по итогам по крайней мере 10 % всех 20-летних периодов. Для Нидерландов минимальный интервал, по итогам которого можно говорить о гарантированном превосходстве акций над облигациями, составляет 40 лет (!).

Более того, нужно учитывать, что опередить облигации по доходности не означает показать положительную реальную доходность. На протяжении 103 лет (1900–2002) кроме США только четыре фондовых рынка (Канады, Австралии, Дании и ЮАР) по всем 20-летним периодам обыгрывали инфляцию. Для других 11 стран — объектов исследования наблюдались 20-летние периоды с отрицательным реальным приростом. В пяти странах (Германия, Италия, Бельгия, Франция и Испания) отрицательная доходность фиксировалась примерно по итогам одного из каждых четырех 20-летних интервалов.

Таким образом, для большинства развитых рынков не приходится говорить о том, что акции гарантированно обеспечивают реальную положительную доходность в долгосрочной перспективе, если понимать под ней временной отрезок в 20 лет. Это утверждение становится верным лишь на более длинных интервалах. Как показывает история, инвесторам в Швеции, Британии, Швейцарии, Ирландии, Нидерландах, чтобы в этом убедиться, иногда приходилось ждать от 21 года до 30 лет. Инвесторам в Японии, Франции, Германии и Испании нужно было набраться терпения на 50–60 лет. В Италии и Бельгии для гарантированного получения реального прироста капитала на свои вложения в акции нужно было иметь инвестиционный горизонт от 70 лет и выше.

Многие ли люди имеют такой отдаленный инвестиционный горизонт? Многих ли порадует перспектива, что через несколько десятков лет их инвестиции в акции совершенно точно принесут хотя бы минимальную положительную доходность? При этом, правда, неизвестно, будет ли полученный доход соответствовать ожидаемому уровню и компенсировать взятый на себя риск. Вопрос кажется риторическим.

Однако нет. Людей таких, оказывается, много. И это не сумасшедшие и не обладатели стальных нервов. Просто подавляющее большинство инвесторов переоценивают будущую доходность и недооценивают риски.

Премия за риск

Инвестор, приобретающий акции, принимает на себя дополнительный риск и справедливо рассчитывает на более высокий доход. Этот сверхдоход называется премией за риск и рассчитывается как разница между ожидаемой (средней по историческим меркам) доходностью акций и доходностью безрисковых активов (в их роли обычно выступают краткосрочные государственные обязательства). Премия за риск как раз и является вознаграждением инвестора за владение более рискованными инструментами, имеющими по сравнению с надежными долговыми бумагами неопределенные перспективы получения прибыли. Повторим, что риск этот совсем не иллюзорный: волатильность акций, как мы убедились, исторически превышает волатильность облигаций (рис. 2), кроме того, на фондовом рынке случаются кризисы, могущие лишить инвестора значительной части его вложенных средств. Достаточно привести следующие примеры. В «черный понедельник» 19 октября 1987 года американские инвесторы за один день потеряли 23 % стоимости своих вложений. За 18 месяцев падения американского фондового рынка со своего максимума, достигнутого в марте 2000 года, общерыночный индекс Wilshire 5000 потерял 37 %. В период «медвежьего» рынка 1973–1974 годов фондовый рынок Великобритании упал в реальном выражении на 71 %. Но даже эти цифры меркнут в сравнении со следующими потерями: после окончания второй мировой войны за период с 1945 по 1948 год фондовый рынок Германии упал на 91 %, а японский рынок акций за период с 1944 по 1947 год почти исчез, потеряв 97 %! Есть подобный апокалипсический пример и в отечественной истории: по итогам 1998 года индекс РТС ушел в минус более чем на 85 %.

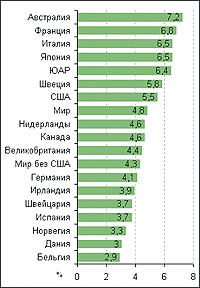

Согласно данным Global Investment Returns Yearbook 2008, исторический размер рисковой премии, представленной в виде разницы между среднегодовыми доходностями акций и краткосрочных гособязательств, в среднем по 17 развитым странам мира составляет 4,8 % (рис. 3). Самое высокое вознаграждение за риск, сопряженный с вложениями в акции, +7,2 %, инвесторы в период с 1900 по 2007 год получали в Австралии. Самое низкое, около 3 %, — в Бельгии и Дании.

Согласно данным Global Investment Returns Yearbook 2008, исторический размер рисковой премии, представленной в виде разницы между среднегодовыми доходностями акций и краткосрочных гособязательств, в среднем по 17 развитым странам мира составляет 4,8 % (рис. 3). Самое высокое вознаграждение за риск, сопряженный с вложениями в акции, +7,2 %, инвесторы в период с 1900 по 2007 год получали в Австралии. Самое низкое, около 3 %, — в Бельгии и Дании.

Размер рисковой премии на коротких интервалах может сильно варьироваться, что часто вводит инвесторов в заблуждение и заставляет их совершать распространенную ошибку — прогнозировать ожидаемую доходность акций через экстраполяцию последних данных. Это приводит к тому, что в периоды растущего рынка ожидания инвесторов в отношении будущей величины рисковой премии оказываются чересчур оптимистичными, а в периоды падающего рынка инвесторы слишком мрачно смотрят на возможности получения в будущем дополнительного дохода на вложения в акции.

Ошибка заключается в том, что в расчет не принимается изменение цены актива. Например, если акции покупаются в разгар «бычьего» рынка, то они приобретаются по цене, которая уже существенно выросла, и вероятность того, что она будет и дальше расти такими же темпами, невелика. Другими словами, чем дороже приобретается актив, тем меньше потенциал его дальнейшего удорожания. Поэтому на получение максимальной премии за риск может рассчитывать только тот инвестор, который имел смелость приобрести акции в момент их сильного падения. Однако в такие моменты на рынке традиционно преобладает «отвращение к риску» и большинство игроков вкладывать деньги в акции опасаются (1).

Особенность рисковой премии заключается в том, что в долгосрочной перспективе она имеет тенденцию возвращаться к своему историческому среднему. Например, за 103-летний период, с 1900 по 2002 год, вложения в американские акции приносили среднегодовую доходность в размере 6,3 %. В последнее десятилетие ХХ века, на которое пришелся самый продолжительный в истории США «бычий» рынок, ставка реальной среднегодовой доходности составляла впечатляющие 14 %. Однако возвращение к историческому среднему было неминуемым, и произошло оно в период «медвежьего рынка» 2000–2002 годов, спровоцированного сдутием технологического пузыря. В этот период реальная доходность американских акций составляла –16 % в год. Кстати, лишь к концу 2007 года большинство развитых фондовых рынков смогли восстановиться от потерь, понесенных в начале века. А потери были серьезные: с начала 2000 года по март 2003 года фондовый рынок США упал на 45 %, Великобритании — на 50 %, Германии — на 65 %. Однако в трех из 17 исследуемых стран среднегодовая реальная доходность акций за период с 2000 по 2007 год все еще остается отрицательной: это CША (–0,4 %), Япония (–0,7 %) и Нидерланды (–1,3 %). Интересно, что облигации по итогам этих 8 лет по среднегодовой доходности опередили акции в 10 из 17 стран, включая все крупнейшие рынки.

Так что инвесторы должны корректировать свои решения с учетом ожидаемой в будущем доходности. Если рисковая премия имеет тенденцию к дальнейшему понижению, вероятно, стоит уменьшить в портфеле долю акций в пользу более безопасных облигаций, потому что принимаемый на себя дополнительный риск, связанный с вложениями в акции, будет неоправданным. И здесь мы подходим к такому понятию, как «распределение активов» (asset allocation), т. е. размещение средств в различные классы инструментов. Именно нахождение оптимального сочетания долевых и долговых инструментов в портфеле, а не «точечный» подбор индивидуальных бумаг в рамках одного класса активов является залогом успешного инвестирования.

Разделяй и властвуй

В долгосрочной перспективе, измеряемой парой-тройкой десятков лет, от своих вложений в акции действительно можно ожидать верного прироста капитала, но на коротких отрезках в год-два-три такой уверенности у инвестора быть не может. Например, в ХХ веке отрицательная доходность акций по итогам двух лет подряд не была явлением необычным для мировых фондовых рынков. В среднем такие серии из двух неудачных лет случались в 16 % всех двухлетних периодов. Три последовательных года падения на рынке акций были более редким случаем, но случалось и такое — с 1900 года в 6 % всех трехлетних периодов. Поэтому в сбалансированном инвестиционном портфеле наряду с рисковой частью, представленной акциями и обеспечивающей долгосрочный прирост капитала, обязательно должны присутствовать облигации. Их основная задача — придать портфелю устойчивость и в момент рыночных катаклизмов снизить амплитуду колебаний его стоимости.

При увеличении доли акций в портфеле его среднегодовая доходность увеличивается, но достигается это за счет повышения волатильности и увеличения амплитуды колебаний стоимости (разрыв между лучшим и худшим годовым приростом). Таким образом, можно проследить явную связь между потенциальной доходностью портфеля и его рискованностью, вытекающей из того или иного соотношения в нем акций и облигаций.

Российский практикум

Связь между доходностью и риском можно наблюдать и в аналогичном эксперименте с российскими инструментами. Для этого построим два чистых и три смешанных модельных портфеля: агрессивный (80 % акций и 20 % облигаций), умеренный (50/50) и консервативный (30/70). Акции в них представлены индексом ММВБ, долговые бумаги — индексом корпоративных облигаций RUX-Cbonds. Ребалансировка портфелей для приведения их структуры к заданному соотношению акций и облигаций производилась в конце каждого года.

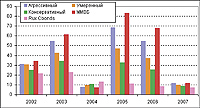

В рассматриваемый период, с начала 2002 года по конец 2007 года, российский рынок акций стремительно шел вверх, демонстрируя среднегодовой прирост на уровне 31,6 %. Индекс корпоративных облигаций RUX-Сbonds в это время рос в среднем на 12,7 % в год. Поэтому присутствие в портфеле облигаций не лучшим образом влияло на его итоговую доходность. Так, прирост стоимости портфеля, полностью состоящего из акций, составил за период 695 %. Присутствие 20%-ной доли облигаций в агрессивном портфеле снизило его итоговую доходность до 533 %. Инвестирование в облигации половины средств в умеренном портфеле еще больше ухудшило результат: +351 %. Наконец, доходность консервативного портфеля, в котором на акции приходилось всего 30 % активов, оказалась еще более низкой: +237,6 %. Хотя нужно обратить внимание, что однажды, а именно по итогам 2004 года, индекс облигаций переиграл индекс ММВБ, в результате чего показатель годового прироста стоимости у консервативного портфеля оказался наилучшим (рис. 4).

В рассматриваемый период, с начала 2002 года по конец 2007 года, российский рынок акций стремительно шел вверх, демонстрируя среднегодовой прирост на уровне 31,6 %. Индекс корпоративных облигаций RUX-Сbonds в это время рос в среднем на 12,7 % в год. Поэтому присутствие в портфеле облигаций не лучшим образом влияло на его итоговую доходность. Так, прирост стоимости портфеля, полностью состоящего из акций, составил за период 695 %. Присутствие 20%-ной доли облигаций в агрессивном портфеле снизило его итоговую доходность до 533 %. Инвестирование в облигации половины средств в умеренном портфеле еще больше ухудшило результат: +351 %. Наконец, доходность консервативного портфеля, в котором на акции приходилось всего 30 % активов, оказалась еще более низкой: +237,6 %. Хотя нужно обратить внимание, что однажды, а именно по итогам 2004 года, индекс облигаций переиграл индекс ММВБ, в результате чего показатель годового прироста стоимости у консервативного портфеля оказался наилучшим (рис. 4).

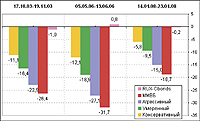

Глядя на поведение рынка в прошлом, конечно, можно сожалеть о том, что в акции не были инвестированы все имеющиеся сбережения. Ведь за последние 6 лет был шанс увеличить их почти в 8 раз! Однако легко быть терпимым к риску, изучая исторический график индекса и зная, что все его провалы перекроются ростом в следующие недели или даже дни. А вот непосредственно в момент падения рынка терпимость к риску, как правило, резко снижается. Большинство инвесторов не обладают высокой психологической устойчивостью, чтобы спокойно наблюдать за тем, как стоимость их вложений тает за считаные дни на десяток-другой процентов. А такие случаи, даже если рынок находится в долгосрочном восходящем тренде, совсем не редкость. Достаточно посмотреть на самые глубокие просадки российского рынка в рассматриваемый период (рис 5). Например, в мае-июне 2006 года на фоне кризиса, затронувшего все развивающиеся рынки, индекс ММВБ испытал падение почти на 32 %. За полторы недели в январе этого года вместе с другими запаниковавшими фондовыми площадками мира наш рынок погрузился в минус на 18,7 %. Думается, в такие моменты многим инвесторам было бы комфортнее быть обладателями консервативного портфеля, на 70 % состоящего из облигаций, который в первом случае показал просадку на 12 %, а во втором случае — на 5,8 %.

Глядя на поведение рынка в прошлом, конечно, можно сожалеть о том, что в акции не были инвестированы все имеющиеся сбережения. Ведь за последние 6 лет был шанс увеличить их почти в 8 раз! Однако легко быть терпимым к риску, изучая исторический график индекса и зная, что все его провалы перекроются ростом в следующие недели или даже дни. А вот непосредственно в момент падения рынка терпимость к риску, как правило, резко снижается. Большинство инвесторов не обладают высокой психологической устойчивостью, чтобы спокойно наблюдать за тем, как стоимость их вложений тает за считаные дни на десяток-другой процентов. А такие случаи, даже если рынок находится в долгосрочном восходящем тренде, совсем не редкость. Достаточно посмотреть на самые глубокие просадки российского рынка в рассматриваемый период (рис 5). Например, в мае-июне 2006 года на фоне кризиса, затронувшего все развивающиеся рынки, индекс ММВБ испытал падение почти на 32 %. За полторы недели в январе этого года вместе с другими запаниковавшими фондовыми площадками мира наш рынок погрузился в минус на 18,7 %. Думается, в такие моменты многим инвесторам было бы комфортнее быть обладателями консервативного портфеля, на 70 % состоящего из облигаций, который в первом случае показал просадку на 12 %, а во втором случае — на 5,8 %.

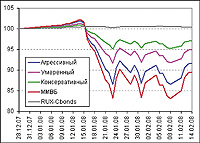

С начала этого года российский фондовый рынок пребывает в отрицательной зоне. Текущие потери на середину февраля наблюдаются по всем трем смешанным модельным портфелям. Нетрудно догадаться, что наименьшие они у консервативного портфеля (рис. 6).

С начала этого года российский фондовый рынок пребывает в отрицательной зоне. Текущие потери на середину февраля наблюдаются по всем трем смешанным модельным портфелям. Нетрудно догадаться, что наименьшие они у консервативного портфеля (рис. 6).

По итогам последних 6 лет отечественный фондовый рынок каждый год показывал положительный прирост, что не могло не развратить неопытных российских инвесторов. Вкладывая свои средства в акции, они понимают, что эти инструменты несут в себе повышенный риск и больший потенциал доходности, но забывают, что доходность эта ожидаемая, а не гарантированная! Рисковая премия в период с 2002 по 2007 год, если считать ее как разность между среднегодовыми доходностями акций и гособязательств (по индексам ММВБ и Zetbi-OFZ), находилась на уровне 20,5 %. Это аномально высокое по мировым меркам значение, которое не может сохраняться долго, — даже если речь идет о рынке из категории развивающихся, для которых высокие рисковые премии являются отражением чрезмерных рисков, проистекающих из недостатка информации по торгуемым бумагам и ограниченной ликвидности. Фаза гиперроста российского рынка акций, связанная с его раскрытием для глобальных игроков и ликвидацией недооцененности отечественных активов, скорее всего, завершилась. Поэтому близок тот год, по итогам которого наш рынок закроется в области отрицательного прироста. Просто такова циклическая природа всех рынков: расти постоянно они не могут. Учитывая краткосрочный горизонт большинства российских инвесторов, можно предполагать, что многие воспримут годовые убытки не как временные и восстановимые потери, а как окончательный результат неудачного инвестиционного решения и предпочтут уйти с рынка, «спасая» оставшиеся деньги. Прогнозировать именно такое поведение позволяет динамика нетто-притока средств в паевые фонды акций — главный инструмент проникновения на фондовый рынок для частных инвесторов. Когда рынок растет, люди несут деньги в ПИФы, когда он падает, деньги из ПИФов изымаются. А ведь действовать нужно ровно наоборот. Максимальный потенциал удорожания актива можно себе обеспечить лишь в случае его покупки по низкой цене. Значит, падение рынка нужно воспринимать как наилучший момент для начала долгосрочного инвестирования в акции. А для душевного спокойствия портфель свой нужно сбалансировать, вложив часть средств в облигации. Какая эта будет часть, определят ваши координаты в двухмерном пространстве, на одной оси которого находится жадность, а на второй — страх.

Резюме

Основа успешных инвестиций — это, во-первых, реалистичные представления и ожидания, основанные на поведении рынка на длинных интервалах, и, во-вторых, диверсифицированный портфель, в котором распределение средств по разным классам активов соответствует вашим инвестиционным целям, срокам вложений и терпимости к риску.

Наличие в портфеле облигаций, безусловно, снижает его потенциальную доходность и с течением времени размер недополученной прибыли (по сравнению с прибылью по портфелю, полностью состоящему из акций), наверняка, будет возрастать. Однако не нужно жадничать, не оценив прежде свою эмоциональную устойчивость и готовность спокойно взирать на резкие и глубокие просадки счета. Портфель, на 100 % загруженный акциями, может позволить себе только тот, кто использует для вложений исключительно спекулятивный капитал, имеет крепкую психику и длительный инвестиционный горизонт. Большинство частных инвесторов этим условиям не удовлетворяют. Следовательно, им противопоказано держать в акциях все свои сбережения. Часть средств им непременно нужно разместить в облигации, чтобы снизить накал душевных мук в период нисходящего движения рынка. На вопрос, поставленный в начале статьи, — являются ли облигации балластом — ответим утвердительно, но понимать под балластом будем не «пустогруз», а «полезный груз», повышающий устойчивость портфеля.

Примечание (1): Анализ американского рынка за период с 1926 по 1999 год, проведенный Ларри Сведрое (Larry Swedroe), партнером и старшим аналитиком Buckingham Asset Management, показывает, что разница в доходности вложений тех инвесторов, которые покупали «дешевые» акции (при коэффициенте P/E ниже 10), и тех, которые покупали «дорогие» акции (когда отношение P/E превышало 22), составляет почти 12 % в год.

Комментариев нет »