Брайан О’Кифи

Брайан О’Кифи

Источник: «Большой Бизнес»

2008 г.

Короткий ответ на этот вопрос — нет. Даже сегодня, когда ситуация в мировой экономике выглядит столь удручающей, существуют по меньшей мере три причины не отказываться от вашей привычной инвестиционной стратегии.

Ничего более абсурдного слышать мне еще не доводилось! — кричит профессор бизнес-школы Уортона Джереми Сигел в телефонную трубку, когда я сообщаю ему название этой статьи. — Мне непонятно, каковы основания для подобного утверждения?»

Я обратился за комментариями к Сигелу, поскольку он — один из самых видных последователей инвестиционной стратегии «купил и держи». В своей классической книге «Акции для игры вдлинную» Сигел проанализировал доходность вложений на фондовом рынке США за 200 лет. По результатам своего исследования он пришел к выводу, что последовательное инвестирование в акции на длительный срок — самая эффективная стратегия для непрофессиональных участников рынка, желающих приумножить свои капиталы. В нормальных условиях для инвесторов этот вывод весьма многозначен. Но, конечно, в последнее время ситуация на рынках была, мягко говоря, далекой от нормальной.

К середине октября, когда мы разговаривали с Сигелом, индекс Dow Jones опустился на 39% по отношению к своему максимальному значению годом ранее. Инвесторы выводили миллиарды долларов с фондовых рынков. Десятилетняя доходность индекса S&P 500 составила 11% годовых (без учета дивидендов она упала бы до жалких 5%). В этих условиях многие инвесторы начали задавать себе вопрос, а не была ли идея долгосрочных вложений ошибочной. В интервью в эфире thestreet.com TV известный ведущий CNBC Джим Крамер заявил: «За последние десять лет вам ничего не удалось заработать, так что стратегию “купил и держи” надо поставить под вопрос».

Сигел придерживается иного мнения. «У нас за спиной плохие десять лет, так что же, сейчас нас ожидает еще одно плохое десятилетие? — вопрошает он. — Я потрясен бессмысленностью подобных рассуждений. Вся история рынка свидетельствует ровно о противоположном. Если прошлое десятилетие было плохим, то следующее, скорее всего, окажется хорошим».

Очень может статься, что так. Но следить за динамикой своих пенсионных накоплений с таким хладнокровием трудно, даже когда на рынках господствуют «быки». Сегодня же они находятся во власти гигантского всклокоченного медведя-шатуна. О начале «медвежьего» рынка принято говорить, когда стоимость акций падает на 20% и более по отношению к своему максимуму. По индексу S&P 500 эти показатели были достигнуты 7 июля 2008 года — 1252 пункта. Разве сегодня на фоне недавних обвалов на фондовых площадках то время не кажется безмятежным и детским? К началу ноября рынок упал более чем на 40% по сравнению со своим максимумом — такое происходит всего третий раз за последние 50 лет. Нет ничего удивительного, что многим все это навевает мысли о том, что привычный мир катится к своему концу.

Положение усугубляется еще и тем, что все это время инвесторы бежали не только из американских акций. «Нынешний рынок пленных не берет», — образно выражается Роберт Арнотт, основатель и председатель правления инвестиционной компании Research Affiliates, управляющий активами на сумму 35 млрд долл. По его словам, из 16 различных видов активов, в которые инвестирует его компания, только облигации американского казначейства показали положительную доходность в сентябре. За три десятилетия это был первый месяц, когда 15 из 16 категорий активов одновременно подешевели. В октябре положение стало еще хуже. «Определенно, сегодня худшие условия с точки зрения размещения активов за последние 30 лет, — сетует Арнотт. — Так что нынешнее состояние рынков практически не имеет прецедентов».

Именно это случается, когда мировая финансовая система находится едва ли не на грани полного коллапса. И хотя триллионы долларов, закачанные правительствами разных стран для стимулирования ее дальнейшего роста, понемногу стали успокаивать кредитные рынки, возможно, впереди нас еще ждут плохие новости. Сегодня экономисты всего мира размышляют не над тем, будет ли рецессия, а насколько глубокой и болезненной она будет. В конце октября глава ФРС Бен Бернанке предупредил о «длительном спаде».

В подобных условиях было бы вполне естественным задать себе вопрос, а есть ли смысл и дальше придерживаться своей старой инвестиционной стратегии. Возможно, кто-то даже придет к выводу, что фондовый рынок вообще не для него. «До каждого клиента я обязательно стараюсь донести мысль о том, — отмечает управляющий фондом коллективных инвестиций размером в 3 млрд долл. Weitz Funds Уолли Уэйтц, — что ему не стоит становиться участником фондового рынка, если по причинам финансового или эмоционального характера он не в состоянии пережить падение в какой-то момент стоимости его портфеля на 50%».

Однако если вы способны пройти тест Уэйтца, то сохранять приверженность стратегии «купил и держи» сегодня так же оправданно, как и в любое другое время. Уход с рынка сейчас может оказаться впоследствии большой ошибкой. И вот три причины, почему.

УГНАТЬСЯ ЗА ДВИЖЕНИЯМИ РЫНКА НЕВОЗМОЖНО

Если вы выйдете сегодня, то когда потом вернетесь назад? «У вас действительно нет другого выбора, кроме как осторожно и вдумчиво следовать заданным курсом, — уверен основатель первого индексного фонда Vanguard Джон Богл, ставший пионером стратегии “купил и держи” в ПИФах. — Одно дело выйти из рынка в идеальный момент (но сколько людей умеют это делать?), и совершенно другое — вернуться на него в идеальный момент. Вам придется не совершить ошибку дважды».

Факты свидетельствуют о том, что инвесторы делают эти ошибки раз за разом. Согласно исследованию «Количественный анализ поведения инвесторов», подготовленному финансовой исследовательской компанией Dalbar, в течение 20 лет до конца 2007 года вкладчики фондов коллективных инвестиций заработали в среднем 4,5% годовых, тогда как доходность индекса S&P 500 за это время составила 11,8%. Почему? В большой степени из-за того, что инвесторы, стремясь угадать движения рынка, переводили свои деньги из отстающих фондов в фонды, демонстрирующие более высокую динамику прибыли, но делали это не вовремя. Снова и снова мы покупаем на пике цены и продаем на дне.

Хотите еще доказательств? Давайте посмотрим на то, что происходило во время сдувания пузыря в секторе доткомов. Согласно данным Morningstar, в I квартале 2000 года инвесторы вложили в совместные фонды акций 97 млрд долл. — почти вдвое больше суммарных вложений за предыдущие два квартала — как раз незадолго до того, как S&P 500 достиг своего максимального значения (24 марта 2000 года). В III квартале 2002 года они вывели из фондов акций 41 млрд долл., а вскоре — 9 октября — рынок достиг своего дна. Что происходит сегодня? Согласно отчету исследовательской компании TrimTabs, 56 млрд долл. было выведено из фондов коллективных инвестиций за первую декаду октября, когда рынок уже успел упасть по отношению к своему максимуму на 25%.

Вместо того чтобы вот так шарахаться из стороны в сторону, было бы гораздо продуктивней, если бы все помнили о нескольких простых правилах. Следуя им, можно было бы добиться совершенно других результатов, что не раз уже было доказано многолетней практикой. Вот эти правила. Не инвестируйте деньги, которые вы не можете позволить себе потерять. Ваши комиссионные не должны съедать вашу инвестиционную прибыль. Диверсифицируйте свой портфель, включая в него инструменты с фиксированной доходностью и другие активы, а также снижайте рискованность своих вложений по мере приближения к пенсионному возрасту. Постоянно следите за сбалансированностью своего портфеля. Инвестируйте свои средства регулярно равными долями на протяжении всего времени вне зависимости от текущего положения рынка, покупая больше, когда котировки просели, и меньше, когда они подросли. «Стратегия усреднения инвестиционной стоимости портфеля не работает, когда вы пугаетесь и перестаете делать дополнительные вложения, — уверяет автор книги “Случайная прогулка по Уолл-стрит”, еще один убежденный последователь стратегии “купил и держи” Бертон Мэлкил. — Но для таких инвестиций это идеальный рынок. Я думаю, что в долгосрочной перспективе он предоставит инвестору невероятные возможности».

БАФФЕТТ СЕГОДНЯ ПОКУПАЕТ

На самом деле для решения, оставаться ли на рынке сегодня, достаточно знать лишь одно: Уоррен Баффетт сейчас покупает. Как он сообщил в своей авторской колонке в New York Times от 17 октября, не так давно Баффет начал пользоваться последствиями всеобщего страха, охватившего рынки, чтобы инвестировать в акции свои личные деньги. «Если цены на фондовых рынках останутся на привлекательном уровне, то скоро все мои личные сбережения, которые не находятся под управлением Berkshire, на 100% окажутся в американских акциях», — пишет он.

Но Уоррен Баффетт не единственный, кто в последнее время почувствовал в себе «бычий» настрой. Главный инвестиционный стратег инвесткомпании GMO Джереми Грэнтэм, под управлением которой находятся активы на сумму 120 млрд долл., вот уже более десятка лет остается последовательным и открытым представителем «медведей». Но в октябре в письме к инвесторам Грэнтэм сообщил, что S&P 500 пробил уровень справедливой цены, которая, по его мнению, соответствует 975 пунктам, в связи с чем он приступает к покупке акций. Однако при этом ему пришлось оговориться, что котировки могут снизиться к этому уровню еще на 50%.

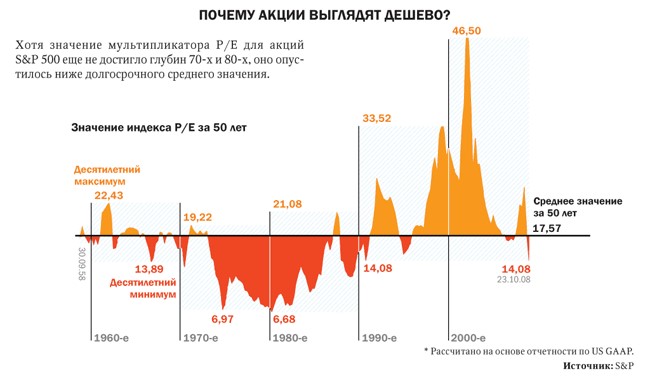

Очевидным преимуществом болезненного «медвежьего» рынка является то, что акции в его условиях стоят гораздо дешевле — по правде говоря, так дешево, как они стоили много-много лет назад. Если судить по мультипликатору P/E (отношение цены акций к прибыли за последние 12 месяцев), то американский фондовый рынок сегодня вернулся к уровню 1990 года (смотри график). Вполне разумно полагать, что c текущих позиций, говорит Богл, чистая прибыль компаний S&P 500 будет расти на 7% в год. Прибавьте сюда дивиденды — более 3%, и вы получите, что доходность инвестиций в акции этих корпораций могла бы составить порядка 10% годовых в течение ближайшего десятилетия. «Я не думаю, что это несбыточная мечта», — замечает он. И это говорит человек, который на рубеже прошлого десятилетия жаловался на то, что впереди нам предстоят годы, когда доходность подобных вложений будет ничтожной.

Есть еще одна причина для того, чтобы задуматься о том, что будет после того, как закончится нынешний хаос. Американская экономика, может быть, и находится в состоянии рецессии, но фондовый рынок имеет особенность подниматься со дна с невероятной скоростью. В начале этого года Net Davis Research проанализировала десять последних рецессий в США в период после Второй мировой войны и обнаружила, что средняя доходность рынка акций в течение первого года после того, как он достигал дна, составляла 32%. Разве хотели бы вы пропустить подобный отскок? «Насколько можно доверять историческому анализу, сегодня мы приближаемся к одному из таких редких моментов, когда надо покупать», — говорит ведущий аналитик по глобальным рынкам Net Davis Эд Клиссолд.

ЕСТЬ МНОЖЕСТВО ВОЗМОЖНОСТЕЙ КУПИТЬ ХОРОШИЕ АКТИВЫ ДЕШЕВО

Конечно, фондовый рынок США сегодня очень дешев, но существуют другие рынки и активы, которые пострадали еще сильнее, из-за чего их покупка в текущий момент может оказаться даже еще более выгодной. Например, акции китайских компаний за последние 12 месяцев (на начало ноября 2008-го) потеряли в цене 68%. Нефть с начала июля подешевела более чем в два раза. Кроме того, в этом году заметно упала стоимость облигаций компаний в большинстве развивающихся стран.

«Кое-кто сейчас называет меня вечным “медведем”, потому что все последние годы я относился к покупке акций с очень большой осторожностью, — признается Арнотт из Research Affiliates. — Но этот самый вечный “медведь” сегодня смотрит с оптимизмом на все рынки, в том числе на отдельные акции. Тотальная распродажа подняла доходность долговых обязательств компаний на развивающихся рынках, высокодоходных облигаций, конвертируемых бондов, приоритетных долгов банков, других активов до уровней, прецедентов которым практически не бывало. Уже довольно скоро их можно будет покупать».

Кроме того, Арнотт по-прежнему уверен в том, что в долгосрочной перспективе цены на сырьевые товары продолжат расти, невзирая на то что сегодня дешевеет все — от меди до пшеницы. «Я думаю, что сегодня мы наблюдаем “медвежий” отрезок внутри долгосрочного “бычьего” тренда, — добавляет он. — Китай и Индия и дальше будут расти гораздо быстрее, чем США. Если вы взглянете на эти динамичные экономики, то увидите, что по-прежнему сохраняется дисбаланс между спросом и предложением, который способствует дальнейшему росту цен на сырье».

Сопрезидент финансового гиганта PIMCO Мохамед Эль-Эриан согласен с Арноттом в том, что сегодня на зарубежных рынках для американских инвесторов открываются уникальные возможности вложения денег. Этот менеджер, ранее управлявший фондом Гарвардского университета величиной в 35 млрд долл., замечает, что нынешняя ситуация на фондовых площадках является отражением болезненного перехода мировой экономики к состоянию, когда США становятся всего лишь одним из нескольких локомотивов роста. «Время от времени инвесторы получают уникальную возможность сделать по-настоящему крупные покупки по относительно низкой цене. Именно такая возможность сейчас наступает снова», — уверен он.

Чтобы максимально эффективно воспользоваться возможностями этого нового мира, Эль-Эриан советует инвесторам с большим горизонтом инвестирования — 15–20 лет — держать треть своих денег в акциях неамериканских эмитентов, а еще одну треть — в бумагах компаний на развивающихся рынках. Кроме того, он советует хеджировать свой портфель от роста потребительских цен с помощью покупки казначейских бумаг, защищенных от инфляции (Treasury Inflation-Protected Securities (TIPS) — ценные бумаги, стоимость которых индексируется в соответствии с инфляционным уровнем. — «ББ».)

Кроме того, сегодня Эль-Эриан видит несколько беспрецедентных возможностей для инвестирования в инструменты с фиксированной доходностью. «Если бы вы явились ко мне три года назад и сказали: “Мне нужна доходность в 6% годовых”, я бы ответил, что заработать столько на облигациях невозможно, если только вы не готовы брать на себя огромные риски, — говорит он. — Сегодня вы можете получать 6% годовых на ипотечных нотах, гарантированных национальными ипотечными агентствами. На эти бумаги распространяются гарантии Fannie и Freddie, то есть, согласно недавним договоренностям, гарантии правительства США. Здесь нечем крыть». Действительно нечем, хотя он рассчитывает, что до конца года на рынке появятся новые, еще более выгодные возможности для инвестирования, поскольку хедж-фондам придется распродавать свои активы.

Через несколько дней после нашего первого разговора я снова звоню Сигелу и говорю, что нашел три аргумента в пользу того, что стратегия «купил и держи» все еще не потеряла своей актуальности. За это время рынок опустился еще ниже, но он пребывает в хорошем расположении духа. «Находиться рядом с дном всегда неприятно, но именно с этой точки для инвесторов открываются великолепные перспективы, — замечает он. — Я думаю, важно сказать, что вопрос об актуальности стратегии “купил и держи” вставал каждый раз, когда рынок приближался ко дну в рамках любого “медвежьего” тренда, которые мне доводилось проходить. И каждый раз ко мне обращаются с этим вопросом, и каждый раз эти моменты оказываются самыми лучшими для покупки акций». Остается лишь надеяться на то, что история всегда себя повторяет.

Комментариев нет »