![]() Источник: Vanguard’s Principles for Investing Success

Источник: Vanguard’s Principles for Investing Success

Перевод для AssetAllocation.ru

Введение и оглавление

Принцип 2: БАЛАНС

Разработайте подходящее распределение активов с использованием широко диверсифицированных фондов

Рациональная инвестиционная стратегия начинается с распределения активов, подходящего для цели портфеля. Распределение должно быть построено на разумных ожиданиях риска и доходности, при этом следует использовать диверсифицированные инвестиции, чтобы избежать ненужных рисков.

В основе как распределения активов, так и диверсификации, лежит идея баланса. Поскольку любые инвестиции сопряжены с риском, инвесторы должны управлять балансом между риском и потенциальной доходностью путем выбора структуры активов портфеля. В этом разделе мы покажем, что:

- Пропорции акций, облигаций и других видов активов в диверсифицированном портфеле определяют большую часть его доходности, а также волатильности.

- Попытки избежать волатильности и краткосрочных потерь за счет минимизации инвестиций в акции могут подвергнуть инвесторов другим видам риска, включая риск не обогнать уровень инфляции или не достигнуть цели.

- Реалистичные предположения относительно доходности — а не надежды — имеют важное значение при выборе распределения.

- Лидеры среди сегментов рынка меняются постоянно и быстро, поэтому инвесторам необходима диверсификация, как для снижения потерь, так и для увеличения прибыли.

Важность распределения активов

При построении портфеля для достижения какой-либо конкретной цели важно выбрать комбинацию активов, которая предполагает наибольшую вероятность достижения этой цели, при соблюдении ограничений инвестора. Если предположить, что инвестор использует широко диверсифицированные вложения, комбинация этих активов будет определять как доходность, так и волатильность совокупного портфеля.

Это хорошо известно в теории и на практике. Например, в работе, подтверждающей основополагающие исследования, проведенные в 1986 году Бринсоном, Худом и Бибауэром, Wallick и соавторы (2012) показали, что решение о распределении активов на 88% определяло доходность структуры диверсифицированного портфеля с течением времени (Рис. 4):

Рис. 4. Инвестиционные итоги в большой степени определяются долгосрочным сочетанием активов в портфеле

Примечание: Расчеты основаны на ежемесячных декларациях 518 сбалансированных фондов США с января 1962 г. по декабрь 2011 г.. Подробности методики см. исследование Vanguard «The Global Case for Strategic Asset Allocation» (Wallick и соавторы, 2012).

Источник: расчеты Vanguard с использованием данных Morningstar.

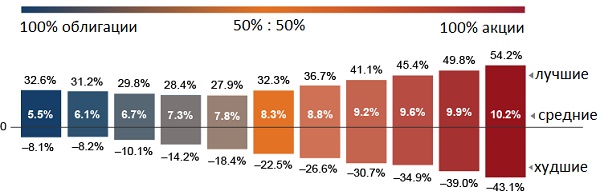

На Рис. 5 на простом примере с помощью двух классов активов — американских акций и американских облигаций — показано влияние распределения активов как на доходность, так и на волатильность. Средние цифры в таблице показывают среднегодовую доходность с 1926 года для различных сочетаний акций и облигаций. Столбцы показывают наилучшую и наихудшую доходность за один год. Хотя этот пример охватывает необычайно долгосрочный период владения активами, он показывает, почему инвестор, чей портфель включает 20% акций США, должен ожидать совсем иного результата, нежели инвестор, портфель которого включает 80% акций США.

Рис. 5. Сочетание активов определяет спектр доходностей

Лучшие, худшие и средние доходности для различных сочетаний акции/облигации, 1926 — 2013 гг.

Примечание: Акции представлены индексом S&P 90 с 1926 г. по 3 марта 1957 г., индексом S&P 500 с 4 марта 1957 г. до 1974 г., индексом Wilshire 5000 с 1975 г. по 22 апреля 2005 г., и индексом MSCI USA Broad Market в дальнейшем. Облигации представлены индексом S&P High Grade Corporate с 1926 по 1968 гг., индексом Citigroup High Grade с 1969 по 1972 гг., индексом Barclays U.S. Long Credit AA с 1973 по 1975 гг., и индексом Barclays U.S. Aggregate Bond в дальнейшем. Данные по 31 декабря 2013.

Источник: Vanguard.

Акции рискованны — поэтому их избегают

Акции по своей природе более волатильны, чем такие инвестиции, как облигации или денежные инструменты. Это происходит потому, что владельцы акций первыми принимают на себя убытки, вытекающие из рисков бизнеса, тогда как владельцы облигаций — последними. Кроме того, в то время как держателям облигаций по условиям договора обещаны заявленные выплаты, акционеры претендуют на будущие прибыли. Но размер этих прибылей, и то, как компания будет их использовать, находятся вне контроля инвестора. Таким образом, будущие результаты инвесторов в акции являются неопределенными, и «пряником», который влечет инвесторов в акции, является их более высокая ожидаемая или потенциальная доходность с течением времени.

Рис. 5 также демонстрирует краткосрочный риск владения акциями: даже портфель, в котором лишь половина активов вложена в акции, мог потерять более 20% своей общей стоимости всего за один год. Тогда почему бы не свести к минимуму возможность потерь, финансируя свои цели с помощью инвестиций с низким риском? Дело в том, что попытка избежать волатильности рынка, связанной с инвестициями в акции, путем инвестирования в более стабильные, но менее доходные активы, вроде казначейских векселей, могут поставить портфель под удар других, еще более долгосрочных рисков.

Одним из таких рисков является «упущенная выгода», более известная как «риск недостачи»: если в портфеле недостаточно инвестиций, которые приносят потенциально высокую доходность, он может в долгосрочной перспективе не показать рост, достаточный для финансирования амбициозных целей. Либо он может потребовать такого уровня сбережений, который окажется нереалистичным с учетом более насущных требований инвестора к доходу или денежному потоку (например, в случае инвестора на пенсии). Еще один риск — это инфляция: портфель может расти не так быстро, как растут цены, поэтому инвестор теряет покупательную способность с течением времени. Для долгосрочных целей инфляция может оказаться еще более разрушительной из-за эффекта сложного процента, который проявляется на долгосрочных временных горизонтах. Например, на 30-летнем временном горизонте средний уровень инфляции в 3% сокращает покупательную способность портфеля более чем вдвое.

Для инвесторов с более долгосрочными временными горизонтами инфляционные риски в действительности могут перевесить рыночные риски, требуя распределения значительной доли портфеля в такие инвестиции, как акции.

Используйте разумные допущения при выборе распределения

Допущения, которые используются для достижения решения о распределении активов, не менее важны, чем комбинация активов для составления портфеля. Мы понимаем под этим реалистичные ожидания, используемые как для доходности, так и для волатильности результатов. Используемые данные долгосрочного исторического периода могут служить ориентиром, однако инвесторы должны иметь в виду, что рынки цикличны, и предположение о том, что доходность будет постоянной, является нереалистичным. История не повторяется, а рыночные условия в конкретный момент времени могут оказать существенное влияние на доходность инвестиций.

Например, за всю историю рынков капитала с 1926 года, акции США приносили в среднем 10,2% годовых, а облигации США – 5,5% годовых (на основе рыночных индексов, использованных на рисунке выше). Для этого 87-летнего периода, портфель из половины акций и половины облигаций принес бы в среднем 8,3% годовых, если бы доходность соответствовала рыночной.

Но если рассматривать более короткие промежутки времени, то картина меняется. Например, в период с 1980 по 2013 гг. акции США принесли в среднем 11,7% годовых, тогда как доходность облигаций составила 8,2% годовых. Портфель, поделенный поровну между двумя классами активов с ежегодной ребалансировкой показал бы среднегодовую доходность на уровне 10,3%. Как несложно заметить, такой портфель за этот период времени мог бы заработать на 2% годовых больше долгосрочного исторического среднего значения. Сравните это с периодом с 2000 по 2013 год, когда акции США показали среднюю доходность 4,3%, а облигации США – 5,7%; сбалансированный портфель за этот период принес бы лишь 5,6% годовых.

На практике инвесторам всегда приходится решать, как применить исторический опыт к текущим рыночным ожиданиям. Например, как сообщает отчет Vanguard’s 2014 Economic and Investment Outlook, доходности следующего десятилетия могут значительно отличаться от приведенных выше в примерах из-за текущих рыночных условий. В частности, как показывает проведенный анализ, доходности облигаций могут оказаться меньше тех, к которым привыкли инвесторы. При этом инвесторам, возможно, потребуется скорректировать свое распределение активов и предположения о планируемых взносах/изъятиях для достижения целей, которые ранее казались легко достижимыми на основании только исторических значений.

Используйте диверсификацию, чтобы управлять рисками

Диверсификация является мощной стратегией управления традиционными рисками. Диверсификация по классам активов снижает риски портфеля, общие для классов активов в целом. Диверсификация внутри классов активов снижает риски, связанные с той или иной компанией, сектором или сегментом.

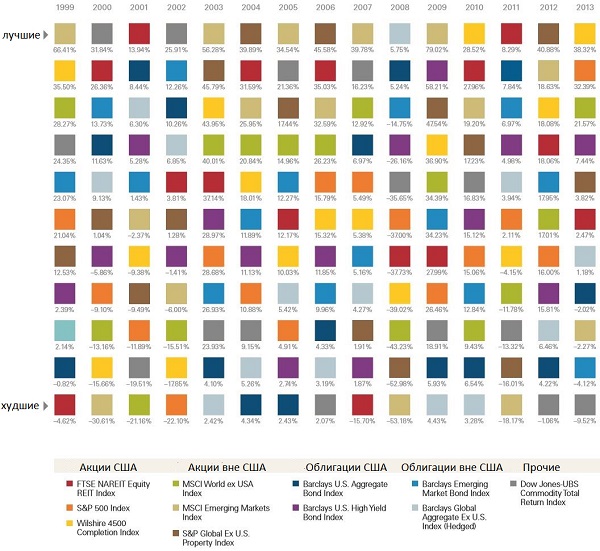

На практике, диверсификация — это тщательно протестированное применение здравого смысла: зачастую рынки ведут себя отлично друг от друга — иногда незначительно, иногда кардинально, в разные моменты времени. Владение портфелем, в котором представлены по крайней мере многие или все основные сегменты рынка, обеспечивают инвестору участие в сильных сегментах, а также смягчают последствия в слабых сегментах. См., например, Рис. 6, где показана ежегодная доходность различных классов и подклассов активов. Детали на рис. 6 не столь важны, как разноцветье её палитры, которое показывает, как лидерство случайным образом переходит между рынками и сегментами рынка.

Рис. 6. Доходности отдельных сегментов рынка выстраиваются, похоже, в случайном порядке.

Годовые доходности для разных категорий инвестиций в порядке уменьшения доходностей, 1999 — 2013 гг.

Примечания: индексы представляют следующие классы активов:

Примечания: индексы представляют следующие классы активов: для акций США компаний крупной капитализации – индекс S&P 500 Index; для акций США компаний средней и малой капитализации – индекс Wilshire 4500 Completion Index; для акций международных развитых рынков — индекс MSCI World ex USA Index; для акций развивающихся рынков — индекс MSCI Emerging Markets Index; для товарных активов – индекс Dow Jones-UBS Commodity Total Return Index; для недвижимости США – индекс FTSE NAREIT Equity REIT Index; для зарубежной недвижимости — индекс S&P Global Ex U.S. Property Index; для облигаций США инвестиционного класса — индекс Barclays U.S. Aggregate Bond Index; для высокодоходных облигаций США – индекс Barclays U.S. High Yield Bond Index; для зарубежных облигаций – Barclays Global Aggregate Ex U.S. Index (Hedged); для облигаций развивающихся стран — Barclays Aggregate Emerging Market Bond Index.

Источник: Vanguard.

Лидеры по доходности быстро сменяют друг друга, поэтому портфель, который включает разнообразные рынки, менее уязвим к воздействию значительных колебаний доходности, чем какие-либо отдельные сегменты. Инвестиции, которые сконцентрированы на таких рынках, как недвижимость, товарные активы или развивающиеся рынки, бывают наиболее волатильными. Вот почему мы считаем, что большинству инвесторов лучше подойдут инвестиции, которые представлены широкими рынками, такими как акции США, облигации США, международные акции и международные облигации.

Хотя диверсификация между широкими рынками и не способна застраховать инвестора от убытков, она может помочь для защиты от неоправданно больших потерь. Один пример: в 2008 году индекс Standard&Poor’s 500 снизился на -37%. Однако, более трети акций индекса в том году показали индивидуальные результаты хуже, чем -50%. Некоторые из наихудших представителей, вероятно, незадолго до этого рассматривались в качестве «голубых фишек». Они были сосредоточены в финансовом секторе, который считался основой во многих ориентированных на дивиденды портфелях:

Рис. 7. Десятка худших и лучших акций из S&P 500 в 2008 году

- Худшие результаты, доходность:

- Lehman Brothers Holdings Inc. — -99,67%

- Washington Mutual, Inc. — -99,39%

- American International Group, Inc. — -97,25%

- General Growth Properties, Inc. — -96,49%

- Fannie Mae — -96,06%

- Freddie Mac — -94,87%

- Ambac Financial Group, Inc. — -94,75

- XL Capital Ltd. (Class A) — -92,15%

- American Capital, Ltd. — -89,05%

- National City Corp. — -88,75%

- Лучшие результаты, доходность:

- Family Dollar Stores, Inc. — +38,62%

- UST Inc. — +31,96%

- H&R Block, Inc. — +25,77%

- Amgen Inc. — +24,35%

- Barr Pharmaceuticals, Inc. — +23,92%

- Synovus Financial Corp. — +23,40%

- Wal-Mart Stores, Inc. — +20,00%

- Celgene Corp. — +19,63%

- Rohm and Haas Co. — +19,44%

- Hasbro, Inc. — +16,82%

Источники: компании FactSet и Vanguard.

Хотя этот пример касается рынка акций, можно привести множество примеров и на других классах и подклассах активов. Стоит еще раз отметить, что, хотя диверсификация и не может застраховать от убытков, недиверсифицированные портфели могут сильнее пострадать от катастрофических потерь.

Ключевые идеи

Распределение активов и диверсификация являются мощными инструментами для достижения инвестиционной цели. Распределение между классами активов портфеля будет в значительной степени определять его доходность, а также в существенной степени его волатильность. Широкая диверсификация портфеля снижает его специфические риски, обеспечивая при этом возможность извлекать выгоду из результатов текущих лидеров рынка.

Далее: Принцип 3. ЗАТРАТЫ

Введение и оглавление

Комментариев: 4 »

4 Responses to Принципы инвестиционного успеха Vanguard — 2. Баланс

В дополнение к опубликованному материалу: рекомендую зайти на страницу «Принципа 2: БАЛАНС» на сайте Vanguard:

https://personal.vanguard.com/us/insights/investingtruths/investing-truth-about-risk

На этой странице можно поиграться с интерактивным калькулятором, который рассчитывает исторические доходности и риски портфеля, состоящего из акций (STOCKS), облигаций (BONDS) и казначейских векселей (CASH) США на заданном интервале времени.

Двигая ползунки можно задать любые интересующие вас доли активов в портфеле (ASSET MIX) и необходимый временной интервал (TIME FRAME) для расчета.

Первая вкладка (How asset mix historically affected volatility) показывает разброс доходностей портфеля по годам

Вторая вкладка (How asset mix historically affected performance compared to each asset class) в табличной форме представляет среднюю, максимальную и минимальную доходность портфеля (и активов, рассматриваемых по отдельности), а также количество прибыльных и убыточных лет.

Третья вкладка (How asset mix historically affected the growth of a $10,000 investment) показывает рост капитала портфеля и отдельно взятых активов.

Все цифры и графики пересчитываются и перестраиваются автоматически при изменении значений ползунков.

Рекомендую!

https://personal.vanguard.com/us/insights/investingtruths/investing-truth-about-risk

Добрый день,

Сергей, спасибо за ссылку, интересно, наглядно и показательно.

Но, поиграв с ползунком Bond vs Cash (краткосрочные облигации), становится понятно, что Bond (долгосрочные облигации) рискованнее и доходнее краткосрочных! И это на всем промежутке времени, доступном на сайте.

Почему же тогда Уильям Бернстеин в «Разумном Распределении Активов» утверждает, что КРАТКОСРОЧНЫЕ правительственные вексиля доходнее долгосрочных?

У меня сейчас нет под рукой книги Бернстайна, поэтому затрудняюсь прокомментировать. Но по памяти мне кажется, что Бернстайн (как и Армстронг, кстати) сравнивали долгосрочные облигации T-Bonds (срок погашения свыше 10 лет) вовсе не с T-Bills (срок погашения 30 — 90 дней), а с T-Notes (срок погашения от 1 года до 10 лет), которые и принято называть «краткосрочными облигациями», в отличие от сверхкраткосрочных по инвестиционным меркам казначейских векселей.

Бернстайна только недавно читал. Он там пятилетние с тридцатилетними сравнивает. И говорит, что хоть доходность последних чуть выше, риск процентной ставки становится значительным и в разрезе истории пятилетние облигации показывали результаты как минимум не хуже.