Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Тодд Шлангер, Фрэнсис М. Киннири мл.

Исследование Vanguard

Апрель 2013 г.

Перевод: Сергей Спирин, Андрей Казаков для AssetAllocation.ru

Большинство инвестиционных портфелей предназначены для удовлетворения конкретных финансовых потребностей в будущем – либо отдельно взятой цели, либо многогранного набора целей. Чтобы наилучшим образом решить эту задачу, инвестору следует взять за основу дисциплинированный метод построения портфеля, который балансирует потенциальные риски и доходности различных видов инвестиций.

В настоящем документе рассматриваются наши исследования инвестиционных решений, связанных с построением диверсифицированного портфеля. Мы обсудим важность иерархии построения портфеля «сверху-вниз», фокусируясь на широком распределении активов и диверсификации в рамках подклассов активов, прежде чем интересоваться конкретными фондами. Мы проиллюстрируем важность снижения издержек портфеля. Наконец, мы рассмотрим ключевые аспекты внедрения, такие как использование индексных или активных стратегий, налоговую эффективность для налогооблагаемых инвесторов и важность ребалансировки.

Многие инвесторы ожидают снижения номинальной доходности в будущем. Соответственно, многие портфельные стратегии в последнее время фокусировались на более высоком доходе, времени совершения операций и использовании альтернативных инвестиций. Хотя никто не может предсказать, какие индивидуальные инвестиции окажутся лучшими в будущем, мы считаем, что наилучшей стратегией долгосрочного успеха является продуманный план с акцентом на сбалансированность и диверсификацию, а также концентрация внимания на снижении издержек и соблюдении дисциплины. Письменный инвестиционный план, который четко документирует цели, ограничения и инвестиционные решения инвестора, является основой хорошо диверсифицированного портфеля.

В этом документе обсуждается, как создать диверсифицированный портфель, сосредоточив свое внимание на шести основных компонентах:

- Определение инвестиционных целей и ограничений.

- Широкое стратегическое распределение по основным классам активов, таким как акции, облигации и денежные средства.

- Распределение по подклассам активов, таким как акции США или за пределами США, акции компаний крупной, средней или малой капитализации, и т.д.

- Распределение по индексным и активно-управляемым активам.

- Для налогооблагаемых инвесторов: распределение инвестиций по налогооблагаемых и/или благоприятным с точки зрения налогообложения счетам.

- Подбор конкретных управляющих, фондов или ценных бумаг для наполнения распределения активов.

Определение инвестиционных целей и ограничений

Правильный инвестиционный план для частных лиц – или инвестиционная политика для организаций – начинается с формулировки целей, а также всех существенных ограничений. Большинство инвестиционных целей весьма просты: например, сбережения для выхода на пенсию, сохранение активов, финансирование пенсионного плана или оплата образования в университете. Если у инвестора есть несколько целей (например, как сбережения для выхода на пенсию, так и расходы на учебу ребенка в колледже), план должен учитывать каждую из них; либо, как вариант, для каждой из целей может быть отдельный план.

Большинство инвестиционных целей можно рассматривать в контексте требуемой нормы прибыли. Требуемая норма прибыли – это доход, который необходимо создать портфелю для преодоления разрыва между текущими активами инвестора, любыми будущими потоками денежных средств и инвестиционной целью. Например, рассмотрим инвестора, который определил, что для комфортного выхода на пенсию ему необходимо накопить $1’000’000 за следующие 40 лет в сегодняшних долларах (с учетом инфляции). Если он или она начнет сегодня с депозита в размере $10’000 и сохранит ту же самую скорректированную с учетом инфляции сумму в течение следующих 40 лет, то реальная норма прибыли, необходимая для достижения цели, составит 4%. (1)

С другой стороны, ограничения могут быть как простыми, так и комплексными, в зависимости от инвестора и его ситуации. Одним из главных препятствий для достижения какой-либо цели является устойчивость инвестора к риску. (2) Риск и ожидаемая доходность обычно взаимосвязаны, поскольку стремление к большей доходности требует принятия большего рыночного риска. Другие ограничения могут включать в себя временной горизонт (бесконечный горизонт, вроде того, что имеют собирающие пожертвования фонды университетов, допускает более разнообразные риски, чем при гораздо более коротких временных рамках, к примеру, инвестора, который хочет финансировать обучение ребенка в колледже), подверженность налогообложению, требования к ликвидности, юридические вопросы и уникальные ограничения, такие как стремление полностью избежать определенных инвестиций. Поскольку ограничения могут меняться со временем, их следует внимательно отслеживать.

При разработке инвестиционного плана инвесторы должны учитывать как требуемую норму прибыли, так и устойчивость к риску. Поскольку увеличение доходности связано с повышенным риском, необходимо тщательно взвесить, какой риск они готовы принять для достижения своих целей. Планы для достижения долгосрочных целей должны быть сформированы таким образом, чтобы выдерживать изменения рыночных условий, и обладать достаточной гибкостью для адаптации к непредвиденным событиям на этом пути. После реализации плана инвестору необходимо оценивать его на регулярной (например, ежегодной) основе.

Общее стратегическое распределение активов

При формировании портфеля очень важно выбрать такую комбинацию активов, которая дает наилучшие шансы на достижение цели плана с учетом ограничений инвестора. В портфелях с широко диверсифицированным составом сочетание этих активов будет определять как совокупную доходность портфеля, так и ее изменчивость. (3)

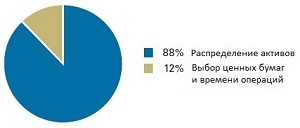

Фундаментальное исследование 1986 года (4) показало, что решение о распределении активов на длительных промежутках времени отвечает за подавляющее большинство показателей диверсифицированных портфелей. Собственное исследование Vanguard подтверждает это, см. Рис. 1.

Рис. 1. Инвестиционный успех во многом определяется долгосрочным сочетанием активов в портфеле

Процент изменений портфеля с течением времени объясняется:

Примечания: Расчеты основаны на ежемесячной доходности 518 сбалансированных фондов США с января 1962 г. по декабрь 2011 г. Подробнее о методологии см. исследование Vanguard «The Global Case for Strategic Asset Allocation» (Wallick и др., 2012).

Источники: расчеты Vanguard c использованием данных от Morningstar.

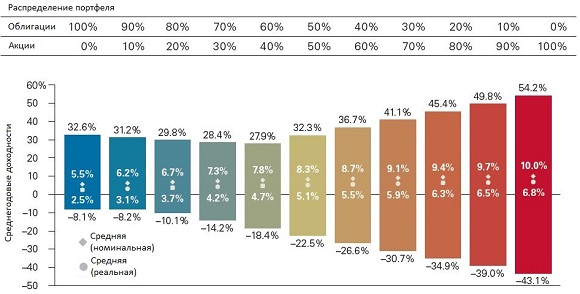

Осознанное понимание характеристик доходности и риска различных классов активов имеет важнейшее значение для процесса формирования портфеля. На Рис. 2 показан простой пример этой взаимосвязи с использованием двух классов активов – акций США и облигаций США – который демонстрирует влияние общего распределения активов на доходности и их изменчивость. Хотя годовые доходности представлены средними значениями за 87-летний период, не стоит ожидать, что они будут такими в любой конкретный год или период времени, они дают представление о долгосрочных доходностях и рыночных рисках, которые были связаны с различными распределениями (Davis, Aliaga-Díaz, Patterson, 2013). Обратите внимание, что более концентрированные инвестиции оказываются более рискованными, и что горизонт инвестиций также необходимо принимать во внимание при рассмотрении потенциальных рисков и доходностей портфеля.

Рис. 2. Сочетание активов определяет спектр доходностей

При движении слева направо доля акций относительно облигаций увеличивается с шагом 10%. Размер столбцов показывает диапазон годовых доходностей для каждого распределения: чем длиннее столбец, тем выше изменчивость. Числа внутри столбца — среднегодовые номинальные* и реальные доходности для данного распределения за 87 лет.

* Номинальная доходность – без учета инфляции, реальная доходность учитывает эффект инфляции

Примечания: Акции представлены индексом Standard&Poor’s 90 с 1926 г. по 3 марта 1957 г.; индексом S&P 500 с 4 марта 1957 г. до 1974 г.; индексом Wilshire 5000 с 1975 г. по 22 апреля 2005 г.; и индексом MSCI US Broad Market далее. Облигации представлены индексом S&P High Grade Corporate с 1926 г. по 1968 г.; индексом Citigroup High Grade с 1969 г. по 1972 г.; индексом Barclays U.S. Long Credit AA с 1973 г. по 1975 г.; и индексом Barclays U.S. Aggregate Bond далее. Данные по 31 декабря 2012 г.

Источник: Vanguard.

Инвесторам следует внимательно изучить Рис. 2, чтобы определить, как достичь своих инвестиционных целей, не выходя за пределы своей устойчивости к риску. Например, гипотетический инвестор, описанный ранее, который сберегает для выхода на пенсию с реальной требуемой нормой прибыли 4%, должен выбрать такое сочетание активов, которое соответствует или превышает это значение при соответствующем приемлемом риске потенциальной потери. Если какое-либо из этих требований не выполняется, ему может потребоваться пересмотреть их. Конечно, более короткие инвестиционные горизонты могут потребовать больших инвестиций в облигации и денежные средства, чем в акции, поскольку эти классы активов имеют меньшую волатильность.

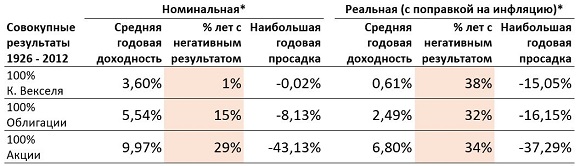

Инфляционный риск часто упускается из виду, но может оказывать существенное влияние на доходность активов, изменяя профиль риска портфеля. Это одна из причин, почему Vanguard обычно не считает, что денежные средства играют важную роль в диверсифицированном портфеле с долгосрочными инвестиционными горизонтами. Скорее, денежные средства должны использоваться для удовлетворения потребностей в ликвидности или быть включены в портфель, предназначенный для краткосрочных горизонтов. На Рис. 3 показаны долгосрочные доходности акций, облигаций и денежных средств, как номинальные, так и скорректированные с учетом инфляции. Как было отмечено, денежные средства имели отрицательный номинальный доход лишь в 1% случаев, тогда как акции показывали отрицательные доходы почти в 30% случаев.

Рис. 3. Взаимосвязь между рыночным риском и инфляционным риском

* Номинальная доходность – без учета инфляции, реальная доходность учитывает эффект инфляции.

Примечания: все инвестиции подвержены риску. Инвестиции в облигации подвержены риску процентной ставки, кредитному и инфляционному риску. В отличие от акции и облигаций, казначейские векселя США гарантируют своевременные выплаты как основной суммы, так и процентов. Для рынка акций США использован индекс Standard&Poor’s 90 с 1926 г по 3 марта 1957 г.; индекс Standard&Poor’s 500 с 4 марта 1957 г. до 1974 г.; индекс Wilshire 5000 с 1975 г. по 22 апреля 2005 г.; и индекс MSCI US Broad Market далее. Для рынка облигаций США использован индекс Standard&Poor’s High Grade Corporate с 1926 по 1968 гг.; индекс Citigroup High Grade с 1969 по 1972 гг.; индекс Lehman Brothers U.S. Long Credit AA с 1973 по 1975 гг.; индекс Barclays U.S. Aggregate Bond с 1976 по 2009 гг.; и индекс Spliced Barclays U.S. Aggregate Float Adjusted Bond далее. Для доходностей Казначейских векселей США использован индекс Ibbotson 1-Month Treasury Bill с 1926 по 1977 гг. и индекс Citigroup 3-Month Treasury Bill далее. Данные по состоянию на 31 декабря 2012 г.

Источник: Vanguard.

Однако, в конечном счете, важнее всего, чтобы инвестиции соответствовали целям портфеля. Поэтому инвесторы должны принять во внимание «риск недостачи» – вероятность того, что портфель не сможет выполнить долгосрочные финансовые цели – против «рыночного риска» или вероятности того, что доходность портфеля будет отрицательной. При рассмотрении реальных показателей, скорректированных на инфляцию, мы видим, что наличные деньги приносили отрицательный доход чаще, чем акции или облигации. Поскольку многие долгосрочные цели измеряются в реальном выражении, инфляция может оказаться особенно разрушительной, так как ее последствия в долгосрочной перспективе подчиняются правилу сложного процента. В краткосрочной перспективе последствия инфляции, как правило, менее разрушительны, чем потенциальные потери от активов с более высокой ожидаемой реальной доходностью (Bennyhoff, 2009).

Денежные потребности каждого инвестора уникальны, а сумма денежных средств, которую необходимо держать под рукой, зависит от ряда факторов, таких как потребность в ликвидности, надежность работы или других источников дохода, и уровень финансовой консервативности.

Вначале инвестор должен определиться со своими конкретными потребностями, оценив основные расходы и время их наступления, а затем определить, какие активы имеются в наличии для удовлетворения этих потребностей. Отдельно инвесторам следует держать определенную сумму в наличных на случай чрезвычайных ситуаций – обычно в размере расходов на проживание на срок от 3 до 36 месяцев (Kinniry и Hammer, 2012).

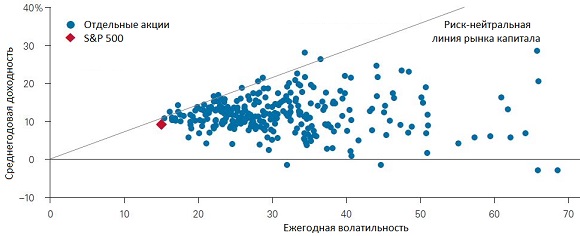

Важность решения о распределении активов подчеркивает аргумент Jahnke (1997) о том, что выбор отдельных ценных бумаг и изменения в распределении могут существенно повлиять на общую доходность активно управляемого портфеля. Рис. 4 иллюстрирует огромный разброс доходностей отдельных ценных бумаг за последние 25 лет. Среднегодовые доходности для всех акций индекса S&P 500 с 1988 по 2012 гг. показывают, как диверсификация инвестиций смягчает катастрофические потери. Если вам не повезло владеть лишь несколькими наихудшими акциями из индекса, результаты могут крайне негативно сказаться на общей стоимости вашего портфеля. Инвестору не следует ожидать, что какие-либо отдельные акции будут последовательно обеспечивать более низкий риск, чем рынок в целом. Широкая диверсификация помогает защититься от риска падения отдельных ценных бумаг. Таким образом, распределение активов портфеля оказывает наибольшее влияние на доходность и изменчивость при условии, что распределения широко диверсифицированы.

Рис. 4. Доходность и волатильность составляющих S&Р 500, 1988 – 2012 гг.

Примечание: Показатели указаны по состоянию на 31 декабря 2012 г.

Источники: расчеты Vanguard с использованием данных Morningstar.

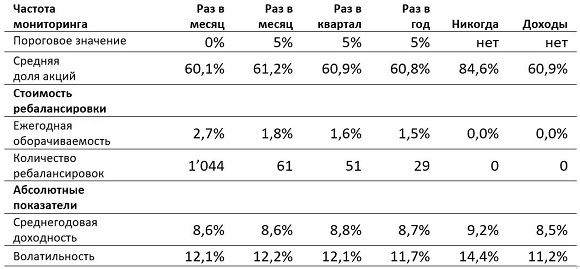

Ребалансировка: важный инструмент мониторинга

Хотя установление целевого распределения активов – это лишь начало формирования портфеля, это – самое важное. Поэтому с течением времени портфель должен оставаться близко к целевому распределению, чтобы поддерживать постоянный профиль риск-доходность. На длительных промежутках времени распределение капитала, как правило, смещается, просто потому, что вложения в акции исторически превосходят по доходности облигации.

Наиболее широко диверсифицированные портфели акций и облигаций должны периодически пересматриваться – один или два раза в год – и ребалансироваться лишь в том случае, если целевой процент акций или облигаций отклонился на значительную величину, например, более чем на 5 процентных пунктов (Jaconetti, Kinniry и Zilbering, 2010). Если необходимо принимать в расчет налоги на прирост капитала, то транзакции лучше всего проводить на счетах, освобожденных от налогообложения, чтобы избежать налога, возникающего при продаже.

Желательно ребалансировать портфель каждый раз, когда наличные деньги приходят в портфель или покидают его. Эти денежные потоки могут включать в себя любые дивиденды, проценты или распределение прибыли от прироста капитала, генерируемой активами.

На Рис. 5 показано, как выплаты дивидендов и процентов могут быть использованы для снижения потенциальных затрат на ребалансировку для нескольких гипотетических портфелей. Столбец «Доходы» показывает портфель «60% акции / 40% облигации», который ребалансировался путем реинвестирования дивидендов и купонных платежей в класс активов со сниженным весом с 1926 по 2012 гг. Инвестор, который просто перенаправлял бы доход своего портфеля, получил бы большую часть преимуществ контроля за рисками, которые давали гораздо более трудоемкие и интенсивные с точки зрения транзакций стратегии, при гораздо меньших затратах.

Рис. 5. Исторические результаты различных правил ребалансировки портфеля «60% акции / 40% облигации» (1926 — 2012 гг.)

Примечания. Эта иллюстрация не отражает доходность каких-либо конкретных инвестиций. Все доходности – номинальные, в долларах США. Не учитывались никакие новые взносы или изъятия. За исключением столбца «Доходы», дивидендные выплаты реинвестировались в акции; купонные платежи реинвестировались в облигации. В столбце «Доходы» показан портфель «60% акции / 40% облигации», который ребалансировался путем реинвестирования дивидендов и купонных платежей в класс активов со сниженным весом в период с 1926 по 2012 гг. Налоги не учтены. Вся статистика в годовом исчислении. Акции представлены индексом Standard&Poor’s 90 с 1926 г. по 3 марта 1957 г.; индексом S&P 500 с 4 марта 1957 г. по 1974 г.; индексом Wilshire 5000 с 1 января 1975 г. по 22 апреля 2005 г.; и индексом MSCI US Broad Market с 23 апреля 2005 г. по 31 декабря 2012 г. Облигации представлены индексом S&P High Grade Corporate с 1926 по 1968 гг.; индексом Citigroup High Grade с 1969 по 1972 гг.; индексом Lehman Long-Term AA Corporate с 1973 по 1975 гг.; и индексом Barclays U.S. Aggregate Bond с 1976 по 2012 гг.

Источники: расчеты Vanguard, с использованием данных Standard&Poor’s, Wilshire, MSCI, Citigroup и Barclays.

Например, портфель, который мониторился ежемесячно и ребалансировался при 5-процентном пороговом отклонении, имел бы 61 ребалансировку и годовую оборачиваемость 1,8%. Портфель, который ребалансировался путем простого перенаправления дохода, не имел бы ребалансировок вообще с оборачиваемостью 0%. Для облагаемых налогом инвесторов эта стратегия оказалась бы очень эффективной с точки зрения налогообложения. Различия в риске между различными стратегиями ребалансировки были очень незначительны. Важное замечание: высокие уровни дивидендов и купонных доходов для этого 87-летнего периода могут быть недоступны в будущем. Эффективный подход к ребалансировке, не зависящий от этих уровней, заключается в использовании взносов и изъятий в портфель. Однако потенциальные налоговые последствия этих транзакций могут потребовать более индивидуальных стратегий.

Далее — «Распределение по подклассам активов»

(1) Для простоты предположим, что инвестор имеет заданную цель сбережения в сегодняшних долларах; при понимании, что на практике целью, скорее всего, будет поддержание определенного уровня дохода на протяжении пенсионного периода.

(2) Существует множество определений риска, как традиционных (в том числе волатильность, риск потери, и риск недостачи), так и нетрадиционных (например, риск ликвидности, риск управления, риск плеча). Инвесторы часто определяют риск как волатильность, присущую данному активу или инвестиционной стратегии. Для более подробной информации о различных показателях риска, используемых в финансовой отрасли, см. Ambrosio (2007).

(3) Чтобы распределение активов стало движущей силой, оно должно быть реализовано с использованием инструментов, ориентирующихся на доходность рыночных индексов. Эти индексы обычно используются для определения характеристик риска и доходности классов активов и портфелей. Использование альтернативных инструментов может привести к тому, что результат будет отличаться от рыночного индекса и потенциально приведет к другому результату, нежели предполагалось в процессе распределения активов. В качестве крайнего примера: использование отдельно взятой акции для представления акций в портфеле, скорее всего, приведет к совершенно иному исходу, чем при диверсифицированной корзине акций или любой другой акции.

(4) См. Brinson, Hood, Beebower (1986)

Комментариев: 2 »

2 Responses to Общие принципы построения диверсифицированных портфелей Vanguard — 1

Большое спасибо. Очень интересно.

Много ли времени у Вас занимает перевод статьи такого размера? Без учета дальнейшей корректуры, причесывания, добавления изображений и т.п.

Такого размера (как опубликованная 1-я часть) — порядка 4-х часов чистого времени.