Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Скотт Дж. Дональдсон, Мария Бруно, Дэвид Дж. Уокер,

Тодд Шлангер, Фрэнсис М. Киннири мл.

Исследование Vanguard

Апрель 2013 г.

Перевод: Сергей Спирин, Андрей Казаков для AssetAllocation.ru

Продолжение. Начало здесь — Часть 1

Распределение по подклассам активов

После того, как соответствующее стратегическое распределение активов определено, основное внимание необходимо уделить диверсификации внутри классов активов, чтобы снизить риски, связанные с конкретной компанией, сектором или сегментом рынка.

Инвесторы, выбирающие способ присутствия на рынках акций и облигаций, должны принять решение о степени подверженности различным характеристикам риска и доходности в соответствии с их целями. Для акций эти атрибуты включают в себя рыночную капитализацию (крупные, средние и малые компании) и стиль (акции роста и акции стоимости), а также разделение на акции США и за пределами США. Для рынка облигаций – срок до погашения: краткосрочные, среднесрочные или долгосрочные; с высоким, средним или низким кредитным качеством; налогооблагаемые или освобожденные от налогов (в зависимости от налогового бремени инвестора); с возможной защитой от инфляции; а также США и за пределами США. Каждая из категорий может иметь специфические факторы риска.

На практике диверсификация – это тщательно протестированное применение здравого смысла: поведение рынков и классов активов часто различается – иногда незначительно, иногда существенно – в любой момент времени. Владение портфелем, в котором представлены по крайней мере некоторые или все ключевые компоненты рынка, обеспечивает инвестору определенное участие в растущих сегментах, а также смягчает влияние падающих сегментов. Vanguard полагает, что инвесторам нужно стремиться к тому, чтобы получить доступ к этим классам активов через портфель, взвешенный по рыночной капитализации, который соответствует профилю риска-доходности целевого класса активов посредством широкой диверсификации.

Акции

Индексные фонды широкого рынка – это один из способов добиться взвешивания по рыночной капитализации внутри класса активов. Цена – мощный механизм, коллективно используемый участниками рынка для создания и изменения представлений о будущих результатах деятельности компаний (включая эмиссию или выбытие акций). Соответствующая информация постоянно включается в цены акций через торговые операции инвесторов, что затем влияет на рыночную капитализацию. Таким образом, индексы, взвешенные по рыночной капитализации, в любой момент времени отражают консенсус-оценку инвесторов относительно стоимости каждой компании. Поэтому Vanguard считает, что лучший индекс не обязательно тот, который обеспечивает максимальную доходность или наименьшее стандартное отклонение за определенный период, но тот, который наиболее точно измеряет коллективный взвешенный по размеру активов капитал, инвестированный в отслеживаемый рынок.

Поскольку текущая рыночная цена включает в себя все возможные факторы, используемые инвесторами для оценки стоимости компании, индекс, взвешенный по рыночной капитализации, представляет собой настоящий многофакторный подход – а в действительности подход, учитывающий все факторы – к инвестированию и ожидаемый в будущем (перспективный) теоретический средневзвешенный эффективный портфель. Любое отклонение от взвешивания по рыночной капитализации – например, разделение на акции США и акции компаний за пределами США, предполагает, что процессы коллективной оценки, используемые инвесторами на этом рынке, являются ошибочными. (5)

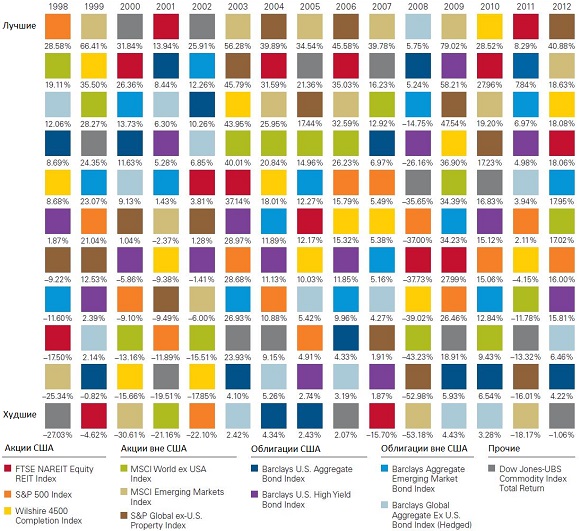

Часто инвесторы пытаются определить распределение своего портфеля по подклассам активов, наблюдая за результатами тех, кто превосходит рынок; однако относительные результаты сильно изменчивы. На очень долгосрочной перспективе большинство подклассов активов, как правило, ведут себя в соответствии со своим широким классом активов, однако, на коротких периодах их поведение может резко различаться. Для примера рассмотрим Рис. 6, где приведены годовые доходности для различных классов и подклассов активов. Портфель, диверсифицированный по классам активов, менее уязвим к воздействию значительных колебаний доходности в каком-то отдельно взятом сегменте. Концентрированные или специализированные классы активов, такие как REITs, товарные активы или развивающиеся рынки, как правило, являются наиболее волатильными. Именно поэтому мы полагаем, что большинству инвесторов лучше всего уделять больше внимания инвестициям, представляющим широкие рынки, таким как акции и облигации США и за пределами США. (6)

На волатильных рынках, где очень заметны победители и проигравшие, активные покупки и продажи представляют собой опасное искушение. Привлекательность изменения распределения активов портфеля в ответ на краткосрочные рыночные тенденции сильна благодаря ретроспективному анализу: анализ прошлых результатов показывает, что использование смещений рынка может привести к существенным вознаграждениям. Однако возможности, которые очевидны в ретроспективе, редко видны в перспективе (Kinniry и Philips, 2012). Инвесторы, рассматривающие Рис. 6, могут сделать вывод, что отклонения рынков являются циклическими, и что это можно использовать. Но если бы это было так, результаты показали бы, что самые активные управляющие смогли превзойти рыночные индексы. В реальности лидерство на рынке оказалось сложно предсказуемым, а исследования показали, что исторически даже самые профессиональные управляющие проигрывали рыночным бенчмаркам (см. далее «Активные и пассивные стратегии»).

Рис. 6. Годовые доходности для выбранных категорий, упорядоченные по доходности — от лучшей к худшей

Примечания: Акции крупной капитализации – индекс S&P 500; Акции средней и малой капитализации – индекс Wilshire 4500 Completion; Акции развитых рынков за пределами США – индекс MSCI World ex USA; Акции развивающихся рынков – индекс MSCI Emerging Markets (EM); Сырьевые товары – индекс Dow Jones UBS Commodity Total Return; Недвижимость США – индекс REIT FTSE NAREIT; Недвижимость за пределами США – индекс S&P Global ex-U.S. Property; Облигации США инвестиционного уровня – индекс Barclays U.S. Aggregate Bond; Высокодоходные облигации США – индекс Barclays US High Yield Bond; Облигации за пределами США – индекс Barclays Global Aggregate Ex U.S. Bond (Hedged); Облигации развивающихся рынков – индекс Barclays Aggregate Emerging Market Bond;

Источники: Vanguard, Thomson Reuters Datastream, Barclays.

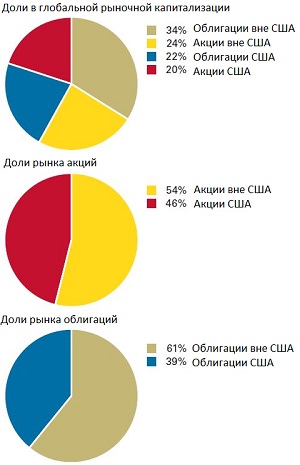

Основной способ диверсификации доли акций в портфелях, ориентированных на США – это инвестиции, не связанные с США. Так исторически сложилось, что добавление акций, не связанных с США, в среднем приводило к снижению волатильности портфеля. Определение пропорций зависит от нескольких факторов, одним из которых является текущая глобальная рыночная капитализация. На Рис. 7 показан процент глобальных активов, вложенных в акции и инструменты с фиксированным доходом США и за пределами США.

Рис. 7. Процент рыночной капитализации инвестиций в акции и инструменты с фиксированным доходом в США и вне США

Примечания: Облигации вне США – индексы Barclays Global Aggregate ex U.S. Bond и Barclays Aggregate Emerging Market Bond; Облигации США – индекс Barclays U.S. Aggregate Bond; Акции США – индекс MSCI USA Investable Market; Акции вне США – индекс MSCI All Country World Investable Market ex USA. Данные на 31 декабря 2012 г.

Источники: Vanguard, Thomson Reuters Datastream, Barclays и MSCI.

На наш взгляд, максимальная доля широкого распределения акций за пределами США должна основываться на капитализации глобального рынка (в настоящее время – 54%). Однако, можно привести доводы в пользу того, что выделенная доля акций за пределами США должна отличаться от глобального портфеля, взвешенного с учетом капитализации рынков, с учетом особенностей локальных рынков, перекосов глобальных рынков, и того факта, что, несмотря на рост эффективности, глобальные рынки еще не полностью созданы и плавно интегрированы. Издержки, ликвидность и прозрачность рынков за пределами США могут быть важными факторами при принятии решения о том, сдвигать или не сдвигать распределение в пользу доли акций США (Philips, 2011). Исторически распределение от 20% до 40% в акции за пределами США обеспечивало преимущества диверсификации, даже если распределение не вполне соответствовало взвешиванию по рыночной капитализации.

Облигации

Как отмечалось ранее, инвесторы, стремящиеся разместить часть средств в облигации, должны принять решение о распределении на бумаги США и за пределами США; c короткими, средними и длинными сроками до погашения; высоким, средним или низким кредитным качеством; защищенностью от инфляции; а также налогооблагаемые или не попадающие под налогообложение бумаги (в зависимости от налоговой шкалы). Каждая из этих категорий может иметь специфические факторы риска. Как было показано на Рис. 6, годовая доходность сегментов рынка облигаций также может варьироваться в широких пределах.

Как и в случае решений о распределении акций, инвесторы в облигации должны проявлять осторожность и понимать риски отклонений от портфеля, взвешенного по рыночной капитализации. Например, увеличение доли корпоративных облигаций в попытке получить более высокую доходность приводило к убыткам в такие года, как 2008 г., для которого было характерно бегство в качество, что привело к отрицательной доходности для корпоративных облигаций, но к росту положительной доходность для Казначейских бумаг. С другой стороны, стремление снизить кредитный риск за счет избыточного веса Казначейских бумаг может привести к снижению долгосрочной доходности по сравнению с бенчмарком, взвешенным по рыночной капитализации.

Чтобы попытаться соответствовать критериям риска и доходности класса активов, доли секторов облигаций должны в целом быть похожи на доли широкого рынка облигаций, имеющих среднесрочную дюрацию. (7) Представление сегментов облигаций инвестиционного уровня через фонд широкого рынка облигаций позволяет решить как задачу пропорциональности сегментов рынка, так и среднесрочной средней дюрации.

Как мы уже обсуждали на примере распределения подклассов акций, распределение портфеля облигаций в ценные бумаги за пределами США потенциально позволяет снизить общую волатильность. Доля облигаций за пределами США значительно выросла за последние два десятилетия и, как показывает Рис. 7, теперь они представляют собой крупнейший в мире класс инвестиционных активов. (8) Исследование Philips (2012) рассматривает стратегическую роль инструментов с фиксированным доходом за пределами США в свете возможной выгоды от диверсификации, рисков и затрат, уделяя особое внимание вопросу о валюте.

Мы считаем, что для среднего инвестора облигации за пределами США могут помочь смягчить волатильность в диверсифицированном портфеле, если предполагать, что присущий им валютный риск хеджируется. Хотя не существует распределения, оптимального для всех инвесторов, наличие некоторой доли может быть лучше ее отсутствия. Тем не менее, уклон в сторону домашних инструментов может быть оправдан по иным причинам, не имеющим отношения к диверсификации; инвесторы, рассматривающие облигации за пределами США, должны сравнить издержки со стоимостью сохранения основного распределения на рынке облигаций США.

После определения долей облигаций по срокам погашения и кредитному качеству, инвестор должен решить, использовать ли ему муниципальные или налогооблагаемые облигации на налогооблагаемых счетах. В целом это решение основано как на предельной налоговой ставке инвестора, так и на доходности облигаций (с соответствующим кредитным качеством и дюрацией). Чем выше налоговая ставка, тем более уместны льготные с точки зрения налогов муниципальные облигации. Как правило, инвесторы с налоговой ставкой в размере 28% или выше могут извлечь выгоду из долгосрочных инвестиций в муниципальные облигации по сравнению с налогооблагаемыми облигациями, с учетом исторической разницы в доходности между ними. Однако, преимущество в доходности налогооблагаемых облигаций может быть зафиксировано также путем размещения их на счетах с налоговыми льготами, если таковые имеются. Дальнейшее обсуждение этого вопроса см. далее в разделе «Налогообложение: распределение активов максимизирует налоговую эффективность».

Активные и пассивные стратегии

Стратегия активного управления портфелем может стать решением для инвесторов, которые хотят превзойти рыночные ориентиры и готовы принимать на себя более высокие издержки, риск управления, налоги и большую изменчивость по отношению к рынку, более известную как ошибка отслеживания (tracking error). Квалифицированные управляющие действительно существуют и дают возможность опередить рынки, однако определить их заранее сложно. В целом, послужной список активного управления оставляет желать лучшего (Philips и др., 2013).

Трудности в значительной степени объясняются тем, что природа инвестиций – игра с нулевой суммой. Проще говоря, поскольку на рынке представлены все вложения инвесторов, на каждую инвестицию, опережающую рынок, должна приходиться уступающая рынку, таким образом, взвешенные результаты всех инвесторов соответствуют общей доходности всего рынка. После учета всех расходов (комиссии, плата за управление, спрэды между ценами покупки и продажи, административные издержки, влияние на рынок и, где это применимо, налоги), средний инвестор будет отставать от рынка. Таким образом, инвесторы, которые минимизируют затраты, могут превзойти тех, чьи издержки выше.

Существует немало свидетельств того, что шансы на выигрыш увеличиваются, если инвесторы просто стремятся к минимальным издержкам для выбранной стратегии. Например, Financial Research Corporation (2002) оценила прогностическую ценность различных показателей, включая прошлые результаты фондов, рейтинги Morningstar, альфу и бету. Исследование показало, что коэффициент расходов фонда надежнее всего позволяет предсказывать результаты его будущей деятельности, а фонды с низкими издержками показывали результаты выше среднего на всех рассмотренных периодах.

Аналогичное исследование, проведенное в Vanguard (Wallick и др., 2011), оценивало размеры фондов, их возраст, интенсивность операций и размер комиссий, и пришло к выводу, что коэффициент расходов фонда – единственный значимый фактор для определения будущей альфы. Philips и Kinniry (2010) также показали, что использование рейтингов Morningstar для определения будущей доходности фонда менее надёжно, чем просто использование его коэффициента расходов. С практической точки зрения, коэффициент расходов фонда является важным ориентиром (хотя и не дающим уверенности), поскольку это один из тех немногих показателей, который известен нам наперёд. Исследование Vanguard, изучавшее среднюю доходность фондов в квартилях с высокими и низкими коэффициентами расходов, показало, что наименее дорогие фонды лидировали во всех 14 категориях фондов акций и инструментов с фиксированным доходом (Vanguard, 2013).

На Рис. 8 показаны средневзвешенные коэффициенты расходов для активно управляемых взаимных фондов акций и облигаций. На 31 декабря 2012 г., инвесторы в активно управляемые фонды акций компаний крупной капитализации в среднем платили 0,82% годовых; в фонды государственных облигаций – 0,50% годовых. Сравните с 0,11% и 0,15% для соответствующих индексных фондов и 0,14% и 0,15% для ETFs.

Рис. 8. Средневзвешенные по активам коэффициенты расходов для активных и пассивных инвестиций

Средние коэффициенты расходов на 31 декабря 2012 г.

Примечание: расхождения вызваны округлением.

Источники: расчеты Vanguard с использованием данных от Morningstar

Индексные стратегии дают инвесторам возможность обогнать активных управляющих, поскольку, как правило, работают с более низкими затратами. Более высокие расходы активно управляемых фондов часто являются результатом процесса исследования, необходимого для выявления потенциальных победителей, а также, как правило, большей оборачиваемости, связанной с попыткой обогнать ориентир.

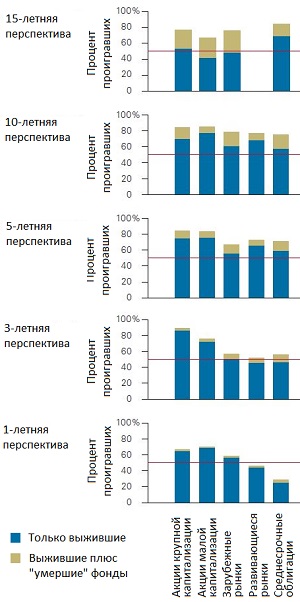

На Рис. 9 показан относительный успех индексных стратегий с низкими издержками в сравнении с более дорогими активно управляемыми. Поскольку как индексные, так и активно управляемые фонды существуют внутри каждого рынка, мы ограничили исследование фондами акций крупной капитализации, акций малой капитализации, акций развитых рынков кроме США, акций развивающихся рынков и диверсифицированных облигаций США.

Рис. 9. Процент активных фондов, проигравших средней доходности индексных фондов с низкими издержками

* «Умершие» фонды – фонды, которые начали, но не закончили период.

Примечания: Активно управляемые фонды — те, что перечислены в соответствующих категориях Morningstar. Индексные фонды представлены фондами с коэффициентами расходов в размере 20 базисных пунктов или менее по состоянию на 31 декабря 2012 г. Данные отражают периоды, закончившиеся 31 декабря 2012 г.

Источники: Vanguard и Morningstar.

В соответствии с теорией нулевой суммы большинство активно управляемых фондов проиграли среднему индексному фонду с низкими издержками во всех категориях и на всех временных отрезках.

Поскольку как индексные, так и активно управляемые фонды с низкими издержками имеют потенциальные преимущества, объединение этих подходов может оказаться эффективным. По мере добавления индексных к активно управляемым стратегиям, характеристики риска портфеля приближаются к эталонным, уменьшая ошибку отслеживания и обеспечивая диверсификацию. Комбинация подходов дает возможность опередить бенчмарк при добавлении определенного контроля за рисками относительно этого бенчмарка. Соответствующие доли должны определяться целями и задачами политики инвестиций, с учетом компромисса между ошибкой отслеживания и возможностью обогнать рынок.

Окончание — «Налогообложение: пассивные стратегии могут обеспечить налоговые преимущества»

(5) См. Philips и Kinniry (2012) для более детального обсуждения основных американских индексов рынка и соображения для определения соответствующего эталона.

(6) Мы полагаем, что, если неамериканские облигации играют важную роль в диверсифицированном портфеле, то валютные риски должны хеджироваться. Подробнее, в том числе анализ влияния валюты на характеристики доходности зарубежных облигаций, см. Philips (2012).

(7) Дюрация — мера изменчивости цены облигации по отношению к изменениям процентных ставок, может быть использована для оценки уровня потенциальной волатильности доходности.

(8) В период с конца 1994 г. до конца 2012 г. доля неамериканских облигаций увеличилась с 13% до 34% мировой рыночной капитализации, по данным Barclays.

Комментариев нет »