Бен Стиверман

Бен Стиверман

Источник: Bloomberg

9 августа 2017 г.

Перевод для AssetAllocation.ru

Реальная стоимость финансовых консультаций может различаться. Это плата для тех, кто не сравнивает цены.

Чрезмерные издержки стали навязчивой идеей для многих инвесторов, и это справедливо: со временем дополнительные 1% или 2% в год съедят большую часть вашего портфеля.

Однако, не всегда легко узнать, сколько вы платите.

Даже если вы можете расшифровать свои квартальные отчеты, вы можете не понимать, что у вашего советника есть стимул направлять вас в определенные фонды или рекомендовать дорогие страховые продукты.

Хорошая новость в том, что рынок финансовых консультаций становится более конкурентоспособным. Комиссии за многие инвестиции падают, в том числе на некоторые из самых дорогих продуктов, таких как хедж-фонды. Выручка отрасли управления активами в прошлом году упала, что произошло впервые с 2008 года.

Но как узнать, получаете ли вы хорошую сделку? Новый опрос почти 1000 финансовых консультантов проливает свет на то, сколько на самом деле платят американские инвесторы, и что они получают взамен. Inside Information, информационный бюллетень для советников, провел опрос среди консультантов о различных расходах для клиентов, включая инвестиционные издержки, торговые расходы и оплату финансового планирования. Выборка была ограничена практически только независимыми советниками, которые, как правило, взимают более прозрачные сборы, чем брокеры или страховые агенты, работающие за комиссию.

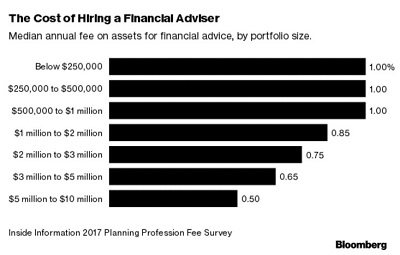

Традиционное эмпирическое правило состоит в том, что финансовый консультант стоит 1% в год. Но это правда лишь отчасти. Опрос показал, что средняя стоимость услуг финансового консультанта составляет 1% только для клиентов с активами в размере $1 млн. или менее.

Чем больше ваш капитал, тем меньше вы обычно платите. Средняя стоимость услуг финансового консультанта для портфелей стоимостью от $5 млн. до $10 млн. составляет всего 0,5% в год.

Рис. 1. Стоимость услуг финансового советника

Средняя ежегодная комиссия финансовых советников в зависимости от размера портфеля

В каком-то смысле, богатые получают более выгодную сделку. Но с другой стороны, их обирают. Инвестор с капиталом $500 000, выплачивающий своему советнику гонорар в 1%, направляет своему советнику $5’000 в год. Инвестор, у которого $5 млн., выплачивающий гонорар 0.5%, отдает $25’000 за примерно те же самые услуги.

Взгляд исключительно на среднюю стоимость услуг советника можно быть обманчив. Боб Верес, редактор и издатель Inside Information, был удивлен множеством сборов, которые взимают финансовые советники. «Есть люди, которые платят 2% и более», — сказал он. «И я не знаю, как им этого избежать».

Для самых маленьких портфелей более чем каждый пятый советник взимает 1,5% и более в год. Высокие гонорары более редки для состоятельных клиентов, но и они не исключение: каждый восьмой советник взимает 1% или более с клиентов с активами от $2 до $3 млн.

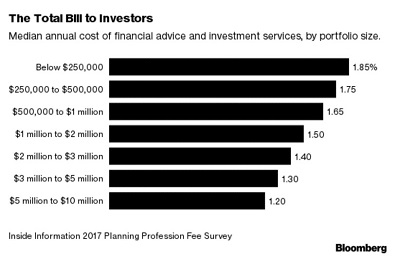

Эти цифры отражают лишь стоимость услуг советника, без учета других сборов, уплачиваемых инвесторами. Самыми большими гонорарами являются комиссии за продажу взаимных фондов и других инвестиций. В результате исследования выяснилось, что типичный советник получает комиссии с инвестиций стоимостью 0,5% в год.

Если сложить все расходы, понесенные инвесторами, включая торговые издержки и системные сборы, в сумме получается намного больше одного процента.

Рис. 2. Общие расходы инвесторов

Средняя ежегодная комиссия финансовых советников и инвестиционных сервисов в зависимости от размера портфеля

В то время как большинство клиентов платят от 1% до 2%, есть множество исключений. Для клиентов с капиталом от $1 до $2 млн., 18% консультантов в конечном итоге взимают 2% и более.

Нет ничего плохого в том, чтобы заплатить 1.5% в год, если за эти деньги ваш консультант предоставляет реальную ценность. Хороший финансовый планировщик может делать гораздо больше, чем просто управлять инвестициями. Услуги финансового планировщика могут включать, помимо прочего, налоговое планирование, планирование выхода на пенсию, планирование покупки недвижимости, консультации по страхованию, составление бюджета, максимизация Социального Обеспечения и благотворительные подарки.

Многие советники добавляют эти услуги, чтобы доказать свою ценность экономным клиентам. «Ядро того, что делает финансовый советник, чтобы заработать свой гонорар, меняется», пишет финансовый советник Михаил Китцес в обзоре результатов исследования. Однако, «нет согласия относительно того, как оценивать эффективность услуги финансового планирования».

В то же время, советники и клиенты ставят под сомнение традиционные способы предоставления финансовых консультаций. Многие брокеры переходят от комиссионных сборов к взиманию платы на основе активов, находящихся под управлением. Опрос Inside Information показывает, что некоторые независимые советники начинают переориентироваться на другие виды сборов, такие как почасовые ставки и авансовые платежи. Только треть опрошенных консультантов взимают плату только на основе активов под управлением.

Юристы, как правило, берут почасовую оплату, а врачи — на основе услуг, которые они предоставляют. Странно, что советники по-прежнему взимают плату в зависимости от количества активов под управлением, а не фактической работы, которую они делают – говорит Верес.

«Если финансовое планирование – это профессия, – говорит он, – то есть необходимость в более плотном совпадении между платой, которую вы берете, и услугами, которые вы предоставляете».

Комментариев: 2 »

2 Responses to Ваш финансовый советник может брать с вас слишком много

«Выручка отрасли управления активами «В» прошлом году упала» — поправьте пожалуйста.

Спасибо! Поправил.