Элрой Димсон, Пол Марш, Майк Стонтон;

Элрой Димсон, Пол Марш, Майк Стонтон;

Отрывок из книги «Триумф оптимистов».

Источник: Prinston University Press

Перевод: Записки инвестора

7. Сравнение риска по классам активов и странам

Для США мы увидели, что для основных классов активов – акций, облигаций и векселей – риск и доходность идут рука об руку. Наибольшую доходность показали акции, показав годовой прирост нарастающим итогом (т.е. среднее геометрическое) 6,7%, тогда как средняя годовая реальная доходность (т.е. среднее арифметическое) за период 1900 – 2000 гг. составила 8,7%.

Рисунок 4-13 показывает, что это намного превосходит соответствующие реальные доходности облигаций и векселей. Однако он также показывает, что акции были намного более рискованным вложением. Облигации, которые были менее рискованы, чем акции, но более волатильны, чем казначейские векселя, показали доходность между акциями и векселями.

Рисунок 4-13. Риск и доходность основных классов активов в США, 1900 — 2000 гг.

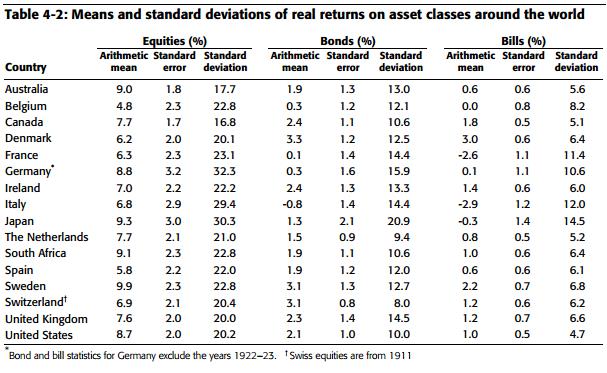

Таблица 4-2 показывает, что данная закономерность рынка США присутствует также на всех остальных рынках шестнадцати стран, везде акции были более рискованны, чем облигации, а облигации более рискованны, чем векселя. Как было отмечено выше, существует заметная разница между риском и доходностью на разных рынках. Мы обратили внимание на четыре страны, которые пережили гиперинфляцию. Это страны с наибольшей волатильностью всех классов активов. Заметьте, что чем выше стандартное отклонение доходностей, тем больше разница между средним арифметическим годовых доходностей в Таблице 4-2 и долгосрочной годовой доходностью (средним геометрическим), показанной ранее в Таблице 4-1.

Таблица 4-2 показывает, что данная закономерность рынка США присутствует также на всех остальных рынках шестнадцати стран, везде акции были более рискованны, чем облигации, а облигации более рискованны, чем векселя. Как было отмечено выше, существует заметная разница между риском и доходностью на разных рынках. Мы обратили внимание на четыре страны, которые пережили гиперинфляцию. Это страны с наибольшей волатильностью всех классов активов. Заметьте, что чем выше стандартное отклонение доходностей, тем больше разница между средним арифметическим годовых доходностей в Таблице 4-2 и долгосрочной годовой доходностью (средним геометрическим), показанной ранее в Таблице 4-1.

Таблица 4-2. Значения и стандартные отклонения реальных доходностей классов активов по странам мира

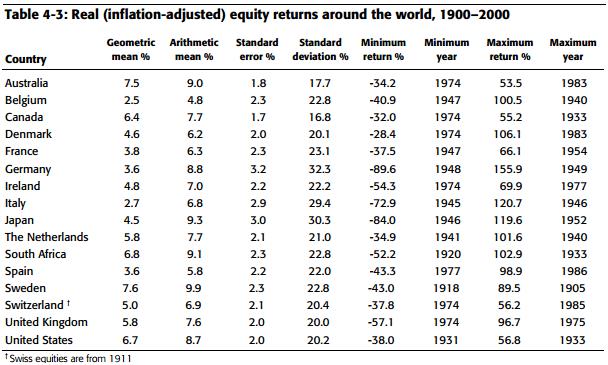

Таблица 4-3 акцентирует внимание на акциях и показывает, как историческая волатильность реальных доходностей акций США соотносится с соответствующими доходностями в других странах. Стандартное отклонение рынка США в 20,2% находится на пятом месте после Канады (16,8%), Австралии (17,7%), Великобритании (20%) и Дании (20,1%).

Таблица 4-3 акцентирует внимание на акциях и показывает, как историческая волатильность реальных доходностей акций США соотносится с соответствующими доходностями в других странах. Стандартное отклонение рынка США в 20,2% находится на пятом месте после Канады (16,8%), Австралии (17,7%), Великобритании (20%) и Дании (20,1%).

Таблица 4-3. Реальная (скорректированная на инфляцию) доходность акций по странам мира, 1900 — 2000 гг.

Наиболее волатильны были рынки Германии, Японии, Италии и Франции – эти страны больше всего пострадали от военных грабежей и инфляции. Таблица 4-3 показывает, что страны с наибольшим стандартным отклонением показывают, как и следовало ожидать, наибольший разброс доходностей, и именно у них наблюдались наибольшие падения и периоды наибольшего роста. Неизбежным было наличие стран, где годовая доходность за 101 год (среднее геометрическое) сильнее всего отличалось от средней годовой доходности (среднего арифметического).

Мы вернемся к этим различиям между средним арифметическим и средним геометрическим в Главе 13.

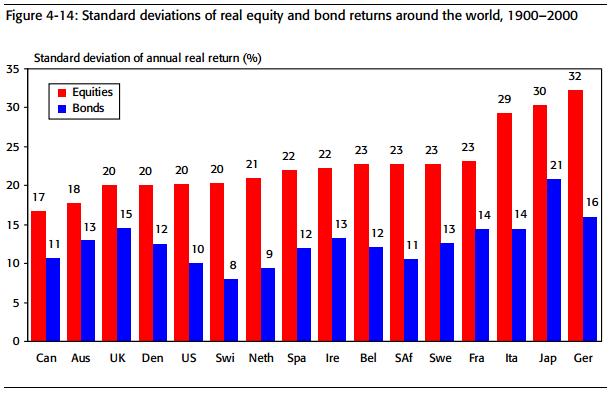

Наконец, Рисунок 4-14 сравнивает исторические волатильности рынков акций (красные столбцы) по возрастанию слева направо с волатильностями рынков облигаций (синие столбцы).

Рисунок 4-14. Стандартные отклонения реальных доходностей акций и облигаций по странам мира, 1900 — 2000 гг.

Окончание: 8. Заключение

Окончание: 8. Заключение

Комментариев нет »