Ник Маджули

Ник Маджули

Источник: OfDollarsAndData.com

11 мая 2021 г.

Перевод для AssetAllocation.ru

На прошлой неделе Дэвид Свенсен, знаменитый инвестиционный менеджер и главный инвестиционный директор Йельского университета, умер в возрасте 67 лет после долгой борьбы с раком. Свенсен, который был пионером «Йельской модели», произвел революцию в том, как фонды и учреждения инвестируют свои деньги, сделав упор на распределение активов и приняв на себя больший риск, связанный с акциями. Его идеи были использованы десятками тысяч учреждений для получения более высокой прибыли для миллионов бенефициаров за последние несколько десятилетий.

Но главная часть наследия Свенсена выходит за рамки институционального инвестирования. Ее могут использовать и индивидуальные инвесторы. По этой причине ниже я кратко изложил четыре урока инвестирования, которым мы можем научиться у Свенсена для улучшения наших инвестиционных результатов.

1. Распределение активов – это все

Когда Свенсен говорит об инвестировании, он предполагает, что есть три основных инструмента, которые мы можем использовать, чтобы повлиять на нашу прибыль:

- 1. Asset allocation – распределение активов

- 2. Security selection – выбор ценных бумаг

- 3. Market timing – выбор времени на рынке

Какие классы активов вы покупаете (распределение активов), какие ценные бумаги вы покупаете в рамках этих классов активов (выбор ценных бумаг) и когда вы их покупаете (выбор времени на рынке) – это три основных рычага, которые влияют на ваши долгосрочные инвестиционные результаты. К сожалению, Свенсен обнаружил, что лишь один из этих трех инструментов на самом деле имеет значение для большинства инвесторов. Как он объяснил во время гостевой лекции в Йельском университете:

Более 90% изменчивости доходности институциональных портфелей связано с решением о распределении активов.

Свенсен продолжает объяснять, что это верно, тем, что выбор ценных бумаг и выбор времени на рынке – это игры с отрицательной суммой. В то время как некоторые инвесторы выиграют, если они выберут лучшие акции или правильно рассчитают время на рынке, другие проиграют, делая то же самое. Поэтому, когда вы принимаете во внимание сборы/комиссии, взимаемые за это, в результате получается игра с отрицательной суммой.

Вот почему большинство инвесторов, которые пытаются выбрать акции или время на рынке, в конечном счете оказываются неэффективными в долгосрочной перспективе. В то время как некоторые люди преуспеют в этих областях, большинство – нет. В результате Свенсен пришел к выводу, что основным фактором долгосрочной эффективности является распределение активов. То, какими активами вы владеете (и в каких пропорциях), будет основным определяющим фактором ваших инвестиционных результатов, при прочих равных условиях.

К сожалению, поскольку мы не знаем, как будет выглядеть доходность активов в будущем, мы не можем знать, каким будет оптимальное распределение активов в будущем. Несмотря на это, Свенсен дает некоторую ясность в отношении того, какими активами вы должны владеть.

2. Если вы стремитесь к росту, увеличьте вашу долю в акциях

Хотя будущие доходности активов неизвестны, мы точно знаем, что акции (stocks), как правило, превосходят облигации (bonds), сырьевые товары (commodities) и денежные средства (cash) в долгосрочной перспективе. Вот почему Свенсен рекомендует увеличивать долю акций в портфеле тем, у кого более длинные временные горизонты (т.е. учреждениям – институциональным инвесторам). И хотя вы не являетесь учреждением, логика все равно применима.

Свенсен решает проблему распределения активов, о которой я упоминал в предыдущем разделе, рассматривая то, что работало бы на протяжении всей истории. Его вывод предполагает более широкое распределение инвестиций в акции (и активы подобные акциям) со всего мира. Свенсен приводит одно из таких распределений в качестве примера в своей книге «Нетрадиционный успех: фундаментальный подход к личным инвестициям»:

- 30% акции США

- 15% акции развитых зарубежных рынков

- 5% акции развивающихся рынков

- 20% недвижимость США (REIT)

- 15% казначейские облигации США

- 15% ценные бумаги Казначейства США с защитой от инфляции (TIPS)

Что бросается в глаза в этом распределении, так это то, что лишь 30% размещены в акциях США и 30% – в облигациях США, а остальные 40% распределены между международными акциями и недвижимостью США.

Что еще более важно, хотя этот портфель имеет лишь половину распределения в акциях США по сравнению с портфелем акции/облигации США 60/40, он все равно приносил 8,6% годовых за последнее десятилетие. Хотя это не так хорошо, как 10,1% годовых для портфеля 60/40 за тот же период времени, тем не менее, это впечатляет.

Аргумент Свенсена в пользу большей доли акций (и других рисковых активов) в вашем портфеле сильно повлиял на мое мышление о том, как индивидуальным инвесторам следует создавать богатство. Вот почему я выделил активы, приносящие доход, как основной строительный блок вашего портфеля. И хотя владение этими активами может быть более рискованным в краткосрочной перспективе, как отмечал Свенсен, в долгосрочной перспективе это один из лучших способов накопления богатства.

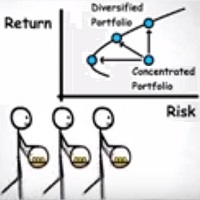

3. Диверсификация работает… в долгосрочной перспективе

Поскольку мировые цены на активы снизились во время финансового кризиса 2008 года, подход Свенсена к инвестированию подвергся нападкам. Как кто-то может владеть таким количеством волатильных активов, которые могут упасть одновременно? Какой смысл в диверсификации, если она не спасает вас, когда вы больше всего в ней нуждаетесь?

Свенсен отбивался от этой критики, утверждая, что диверсификация по рисковым активам призвана спасти вас не в эти короткие периоды нестабильности, а в долгосрочной перспективе. В качестве примера он приводит японского инвестора, который в конце 1980-х имел большую часть или весь свой капитал в японских акциях. Этот инвестор увидел бы более чем 50%-ное снижение своих активов в течение следующих нескольких десятилетий. Однако, если бы они также владели неяпонскими акциями, у них был бы совсем другой результат.

Об этом легко забыть, с учетом того, что за последнее десятилетие S&P 500 превзошел большинство других классов активов. Однако нам нужно лишь взглянуть на период 2000-2010 гг., чтобы увидеть время, когда это было не так. Напоминание Свенсена о том, что диверсификация полезна для нас, даже если она может потерпеть неудачу в краткосрочной перспективе, многим инвесторам следует принять близко к сердцу.

4. Наш временной горизонт может быть короче, чем мы думаем

Из всех уроков, которые я извлек из жизни Свенсена, один резко контрастирует с его учением. Хотя Свенсен научил нас инвестировать так, как будто мы будем жить вечно, к сожалению, его собственная жизнь оборвалась. Для человека с его богатством, статусом и уровнем образования смерть в 67 лет – мрачное напоминание о том, что будущее никому не обещано. Вера Свенсена в то, что мы должны инвестировать в долгосрочной перспективе, хороша, но она не работает вечно. К сожалению, наш временной горизонт может оказаться намного короче, чем мы думаем.

Если вы хотите узнать больше о подходе Свенсена к инвестированию, я настоятельно рекомендую эту превосходную лекцию, которую он произнес в Йельском университете, а также его книги «Новаторское управление портфелем» и

«Нетрадиционный успех».

Спасибо за чтение!

Комментариев нет »