Источник: Vanguard

Источник: Vanguard

05 мая 2023 г.

Перевод для AssetAllocation.ru

Американские инвесторы, вероятно, будут вознаграждены за владение международными акциями в предстоящем десятилетии. «Географическая диверсификация может помочь смягчить волатильность в портфеле, – говорит Ян Креснак, CFA, аналитик инвестиционной стратегии Vanguard, – но в нынешних условиях мы также рассматриваем это как хорошую возможность для американских инвесторов достичь более высокой относительной доходности, поскольку движущие силы опережающей динамики акций США за последнее десятилетие, вероятно, посеяли семена их низкой эффективности в будущем».

Структурный аргумент в пользу международной диверсификации: снижение ожидаемой волатильности

Ключевым принципом инвестиций является то, что широкая диверсификация может помочь снизить волатильность. Инвесторы могут не осознавать, что инвестиции исключительно в отечественные акции сопряжены со специфическим риском, даже если их портфели широко диверсифицированы на внутреннем рынке. При этом они отказываются от использования целого ряда экономических и рыночных факторов в других странах, которые, как правило, приносят доходы, отличные от доходностей их внутреннего рынка.

«Страновой риск подобен секторальному риску», – говорит Креснак. «Оба они, как правило, приводят к большей волатильности, которую можно смягчить за счет более широкой диверсификации».

Циклический аргумент в пользу международного воздействия: более высокая ожидаемая доходность

За последнее десятилетие широко диверсифицированный портфель из акций США принес бы почти в два раза больше, чем сопоставимый международный портфель для инвестора из США. (1) «Разочаровывающая доходность может заставить некоторых инвесторов пересмотреть свое отношение к акциям за пределами США. «Однако, есть основания полагать, что следующее десятилетие может выглядеть совсем по-другому».

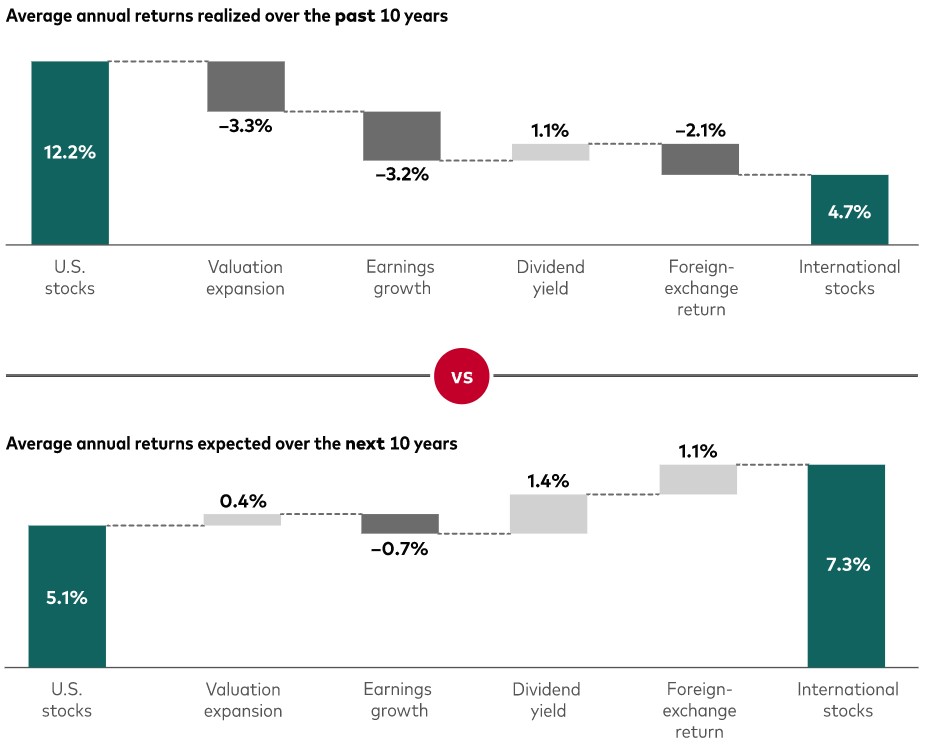

Верхняя часть приведенного рисунка показывает, каким образом акциям США удалось обеспечить среднегодовую доходность на 7,5 процентных пункта выше, чем у их международных аналогов с 1 апреля 2013 г. по 31 марта 2023 г.

Рост стоимости акций и более высокая прибыль в США были основными факторами, обуславливающими разницу. Оценки быстрее росли в США, поскольку инвесторы ожидали, что американская экономика и доходы будут расти быстрее, чем средневзвешенная рыночная капитализация их международных коллег, и так и произошло. Тем не менее, оценки выросли сильнее, чем можно было бы предположить по нашей системе справедливой стоимости, основанной на процентных ставках и инфляции. В целом, это обеспечило рост американских акций на 3,3 процентных пункта по сравнению с их международными аналогами.

Рост прибыли добавил еще 3,2 процентных пункта в результате более сильного роста маржи и значительно более быстрого роста выручки, чем наблюдалось на международном уровне. Доллар США, который укрепился за последнее десятилетие, снизил доходность международных акций на 2,1 процентных пункта, что более чем компенсировало 1,1 процентных пункта опережающей динамики из-за более высокой дивидендной доходности.

Нижняя часть рисунка прогнозирует разворот со среднегодовым опережением международных акций на 2,2 процентных пункта с марта 2023 г. по март 2033 г. – результат, основанный на наших медианных прогнозах доходности акций США в размере 5,1%, а международных акций – 7,3% годовых.

Американские акции вряд ли повторят свои прошлые опережающие показатели в течение ближайшего десятилетия

Серия столбчатых диаграмм показывает динамику американских и международных фондовых индексов с 1 апреля 2013 года по 31 марта 2023 года, а также прогнозы динамики американских и международных фондовых индексов с 2023 по 2033 год с разбивкой разницы в доходности по факторам. За последнее десятилетие международные акции росли в среднем на 4,7% в год. Для сравнения, американские акции приносили доход в среднем 12,2% в год, или в среднем на 7,5 процентных пункта выше. В США. опережающие показатели составляют +3,3% для влияния оценки, +3,2% для роста прибыли, -1,1% для дивидендной доходности и +2,1% для валютных курсовых разниц. Ожидается, что в течение ближайшего десятилетия фондовые индексы США будут расти в среднем на 5,1% в год. Для сравнения, ожидается, что международные акции будут приносить доход в среднем 7,3% в год, или в среднем на 2,2 процентных пункта выше. Международные показатели составят +0,4% для влияния оценки, -0,7% для роста прибыли, +1,4% для дивидендной доходности и +1,1% для валютных курсовых разниц.

Верхняя часть – среднегодовые доходности, показанные за последние 10 лет

Нижняя часть – среднегодовые доходности, ожидаемые в следующие 10 лет

Столбцы (слева направо): Акции США / Влияние оценки / Рост прибыли / Дивидендная доходность / Валютные курсовые разницы / Международные акции

Примечания: Влияние оценки оценивается как процентное изменение в годовом исчислении отношения цены к средней прибыли за 3 года. Рост прибыли — общая сумма без учета дивидендов, влияния оценки и валютных курсовых разниц. Доходность валютных курсовых разниц оценивается как доходность по торговому курсу доллара США.

Акции США представлены индексом MSCI USA, а международные акции представлены индексом MSCI ACWI ex USA с 1 апреля 2013 года по 31 марта 2023 года.

Оценки доходности на следующие 10 лет взяты из модели рынков капитала Vanguard (VCMM) за период с 1 апреля 2023 года по 31 марта 2033 года; Акции США представлены индексом MSCI USA, а международные акции представлены индексом MSCI ACWI ex USA.

В декларациях не учитываются сборы и расходы на управление, а также не отражено влияние налогов. Доходность отражает реинвестирование дивидендов и прироста капитала. Столбцы, представляющие ожидаемую доходность в США и за рубежом, являются медианными ожиданиями. В результате это сравнение не учитывает корреляцию между американскими и международными акциями.

Источники: расчеты Vanguard на основе данных Refinitiv и Global Financial Data по состоянию на 31 марта 2023 г.

Прошлые результаты не являются гарантией будущих доходов. Показатели индекса не является точным отражением каких-либо конкретных инвестиций, поскольку вы не можете инвестировать непосредственно в индекс.

ВАЖНО: Прогнозы и другая информация, генерируемая моделью Vanguard Capital Markets в отношении вероятности различных инвестиционных результатов, носят гипотетический характер, не отражают фактические результаты инвестиций, и не являются гарантиями будущих результатов. Распределение результатов доходности от VCMM получено из 10 000 симуляций для каждого моделируемого класса активов. Моделирование по состоянию на 31 марта 2023 г. Результаты модели могут варьироваться при каждом использовании и с течением времени.

Для США встречных ветров больше, чем попутных

Мы ожидаем, что оценки акций вернутся ближе к нашим оценкам справедливой стоимости по всему миру, особенно в США, где более выраженное влияние оценки подтолкнуло их к более высоким уровням. Сокращение оценок на 1,2 процентных пункта за рубежом и на 1,6 процентных пункта в США приведет к повышению эффективности международных акций в среднем на 0,4 процентных пункта в год в течение следующего десятилетия.

По нашим оценкам, доллар США примерно на 12% выше того, что предполагают долгосрочные фундаментальные факторы. В прошлом укрепление доллара негативно сказывалось на доходности международных акций для инвестора, базирующегося в США, но в течение предстоящего десятилетия ослабление доллара может увеличить доходность международных акций примерно на 1,1 процентный пункт выше по сравнению с их американскими аналогами.

Однако некоторые тенденции, как ожидается, не изменятся. Дивиденды по международным акциям должны оставаться выше, чем в США, прибавляя примерно 1,4 процентных пункта опережающей динамики. И рост прибыли, вероятно, останется попутным ветром для акций США в ближайшее десятилетие, что приведет к скромному вкладу доходности примерно на 0,7 процентных пункта по сравнению с международными акциями.

Международное распределение: сколько будет достаточно?

Со структурной точки зрения распределение по международным акциям имеет смысл, поскольку широкая географическая диверсификация может помочь снизить волатильность в портфеле. Используя подход, взвешенный по рыночной капитализации, такое распределение составило бы примерно 60% внутренних акций и 40% международных акций. Сочетание в этом диапазоне могло бы иметь смысл в долевом участии в широко диверсифицированных инвестиционных продуктах с несколькими активами, используемых самостоятельными инвесторами.

Но есть и соображения практического характера – налоговые последствия, правила и инвестиционные затраты, — которые могут побудить инвестора рассмотреть другое международное распределение. А при консультировании могут учитываться более персонализированные затраты и налоговых соображениях, чтобы помочь уточнить структуру распределения.

С циклической точки зрения инвесторы с необходимым временным горизонтом, толерантностью к риску и интересом к активной стратегии управления инвестициями могут рассмотреть скромный перевес международных акций, учитывающий перспективу того, что они могут опередить акции США в течение следующего десятилетия.

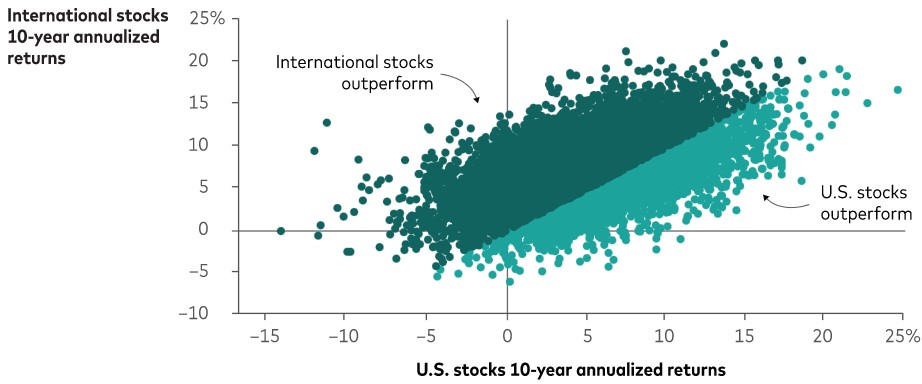

Наш базовый сценарий подтверждается приведенным ниже рисунком, который показывает преобладание моделей рыночной доходности, в которых международные акции приносят больше прибыли, чем отечественные акции в течение следующего десятилетия. Наше моделирование показывает, что портфель 60% акций / 40% облигаций с взвешенным по рыночной капитализации распределением в международные активы, как ожидается, будет приносить в среднем на 0,6 процентных пункта в год больше доходности и на 0,4 процентных пункта меньше ожидаемой волатильности, чем портфель, ориентированный только на внутренний рынок.

Он также показывает, что существует разумная вероятность того, что акции США могут продолжать демонстрировать более высокие показатели. Однако, согласно нашим расчетам, вероятность того, что акции США в ближайшее десятилетие вырастут на столько же, на сколько они выросли за последнее десятилетие, составляет менее 1%.

Международные акции показывают лучшие результаты в большинстве, но не во всех наших моделях результатов

Точечная диаграмма показывает 10 000 расчетов годовой доходности американских и международных акций в течение следующего десятилетия. В то время как более половины моделей указывают на опережающие показатели международных фондовых рынков, значительное меньшинство моделей показывают опережение фондовых рынков США.

Ось X – среднегодовые доходности акций США

Ось Y – среднегодовые доходности международных акций

Темно-зеленые точки – международные акции опережают

Светло-зеленые точки – акции США опережают

Примечание: На рисунке показаны результаты моделирования 10 000 моделей Vanguard Capital Markets Model для прогнозируемой 10-летней годовой доходности на период с 2023 по 2033 гг.

Источник: Vanguard, по состоянию на 31 марта 2023 г.

ВАЖНО: Прогнозы и другая информация, генерируемая VCMM относительно вероятности различных результатов инвестиций, носят гипотетический характер, не отражают фактических результатов инвестиций и не являются гарантиями будущих результатов. Распределение результатов доходности от VCMM получено из 10 000 моделей для каждого моделируемого класса активов. Моделирование по состоянию на 31 марта 2023 г. Результаты модели могут варьироваться при каждом использовании и с течением времени

Вывод

«Как мы уже много раз отмечали, прогнозирование – непростое занятие», – говорит Креснак. «Тем не менее, мы считаем, что американские инвесторы выиграют от снижения волатильности за счет размещения капитала в международных акциях. И в течение ближайшего десятилетия это, вероятно, поможет им достичь более высокой доходности, чем портфель ориентированный только на внутренний рынок, но при условии умеренности, поскольку международное превосходство далеко не гарантировано».

(1) Источники: Доходность индекса MSCI USA использовалась в качестве прокси для портфеля акций США, а доходность индекса MSCI ACWI ex USA использовалась в качестве прокси для международного портфеля акций. Речь идет о десятилетии с 1 апреля 2013 г. по 31 марта 2023 г.

Комментариев нет »