Адам М. Гроссман

Адам М. Гроссман

28 мая 2023 г.

Источник: HumbleDollar

Перевод для AssetAllocation.ru

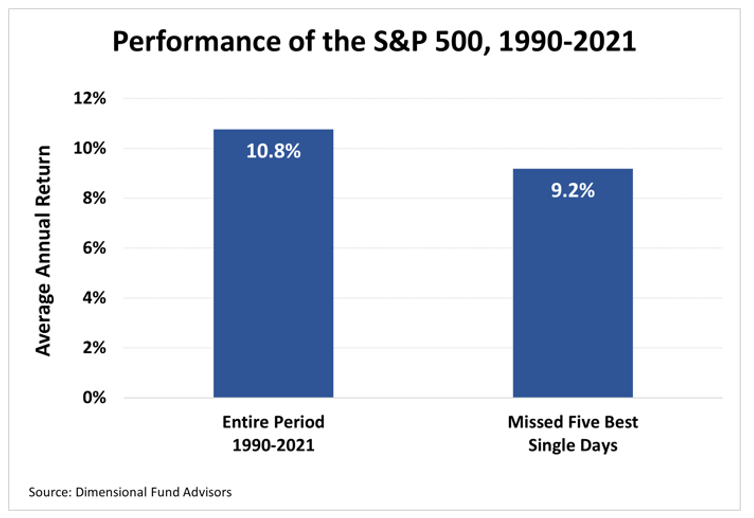

Возможно, вы уже видели графики, вроде того, что приведен ниже — от Dimensional Fund Advisors. Суть в том, что инвесторы, которые пытаются рассчитать время операций на рынках в поисках лучшей доходности, часто в конечном итоге портят свои результаты. Многим инвесторам это интуитивно понятно, поскольку торговать непросто.

Возможно, вы уже видели графики, вроде того, что приведен ниже — от Dimensional Fund Advisors. Суть в том, что инвесторы, которые пытаются рассчитать время операций на рынках в поисках лучшей доходности, часто в конечном итоге портят свои результаты. Многим инвесторам это интуитивно понятно, поскольку торговать непросто.

На графике — среднегодовая доходность S&P500, 1990 – 2021, слева – полный период, справа – с учетом пропуска пяти лучших дней.

Однако, другие инвесторы придают значение времени выхода на рынок. Например, в течение многих лет профессор Йельского университета Роберт Шиллер придерживался показателя рыночной оценки, известного как CAPE — циклически скорректированное соотношение цены к прибыли. Это способ измерить, насколько дорог рынок, и он кажется интуитивно привлекательным.

Например, в 2000 году на графике CAPE ratio был отчетливо виден пузырь доткомов. Конечно же, рынок пережил резкое падение с этого пика, упав почти на 60%. Аналогичные закономерности наблюдались на вершинах рынка в 1929 году и в конце 1960-х годов.

Именно такие данные заставляют многих людей верить в тайминг – возможность угадать время операций на рынках. Здравый смысл для них заключается в том, чтобы продавать акции, когда они переоценены, и покупать их, когда они недооценены. Для тех, кто верит в тайминг, использовать подход «купи и держи» кажется чем-то на грани безрассудства, с учетом того, насколько четким ориентиром является коэффициент CAPE.

Кто прав в этом споре? В недавнем исследовании Дерек Хорстмейер, профессор Университета Джорджа Мейсона, рассмотрел этот вопрос. Вместе с коллегами он использовал рыночные данные за 100 лет, чтобы сравнить доходность двух гипотетических портфелей: статичного портфеля «50% акций / 50% облигаций» и активно торгуемого портфеля, который корректировал свои активы в соответствии с рыночной оценкой.

Активно торгуемый портфель использовал то, что Хорстмейер назвал торговым правилом «20-12». В периоды, когда коэффициент CAPE составлял от 12 до 20, что означало, что рынок не был ни особенно дорогим, ни особенно дешевым, в активном портфеле было то же распределение «50% акций / 50% облигаций», что и в портфеле «купи и держи». Но когда рынок дорожал, а CAPE превышал 20, активный портфель переходил на более оборонительную позицию, на «30% акций / 70% в облигаций». А, когда рынок оказывался на выгодной территории, а CAPE был ниже 12, активный портфель становился более агрессивным, переходя к распределению «70% акций / 30% облигаций».

Что обнаружила команда Хорстмейера? Исторически складывалось так, что торговая стратегия «20-12» работала хорошо, обеспечивая опережение примерно на 0,4 процентных пункта в год. Это не так много. Но если бы это происходило в течение многих лет, это имело бы смысл. Однако есть одна проблема: Хорстмейер обнаружил, что это превосходство было кратковременным. Изначально преимущество было налицо. Но в 1950 г. результаты изменились на противоположные. В период с 1950 по 2000 год подход «купи и держи» превосходил активную стратегию примерно на 0,8 процентного пункта в год. А с 2000 года преимущество стратегии «купи и держи» еще больше возросло — до 1,9 процентных пункта в год.

Эти результаты важны. Со временем, и особенно с появлением Интернета, обычным инвесторам стало намного проще получать доступ к рыночной информации. Из-за этого профессиональным инвесторам стало намного труднее обыгрывать рынок, имея доступ к большему количеству информации. Например, есть известная история про Бенджамина Грэма. Он считается отцом современного инвестиционного анализа и был одним из первых управляющих фондами.

Когда он в 1926 г. изучал железнодорожную отрасль, ему пришла в голову идея. На следующий день он отправился в Вашингтон, округ Колумбия, чтобы ознакомиться с отраслевыми данными, которые были доступны только на бумаге, в офисе Межгосударственной торговой комиссии. Конечно же, Грэм нашел то, что искал, и это привело к 50%-ному приросту стоимости акций, которые он рассматривал. Однако эта возможность была очевидна только для того, кто хотел и мог просматривать отчеты в правительственном учреждении. Сегодня любой, у кого есть подключение к Интернету, может сделать то же самое – и это, я думаю, помогает объяснить выводы Хорстмейера.

Ситуация начала меняться еще до появления Интернета. В 1976 г., ближе к концу своей жизни, Грэм в интервью сделал следующее заявление: «Я больше не сторонник сложных методов анализа безопасности с целью поиска возможностей повышения ценности. Это было полезное занятие, скажем, 40 лет назад…. Я сомневаюсь, что сегодня столь масштабные усилия позволят получить достаточно качественный выбор, чтобы оправдать их затраты».

Урок для инвесторов: нет никаких сомнений в том, что выбор времени операций на рынке кажется интуитивным. Мне кажется, что это правильный поступок. Итак, почему же данные так явно указывают в другом направлении? В дополнение к большей доступности данных я вижу два других фактора.

Во-первых, рынок не всегда рационален. Часто, когда оценки высоки, они в конечном итоге становятся еще выше. Посмотрите на коэффициент CAPE в 1990-е годы, чтобы увидеть наглядный пример. Рациональный инвестор мог бы прийти к выводу, что цены на рынке были завышены еще в 1993 г., когда показатель CAPE перевалил за 20. Но потом все продолжилось. К 1995 г. показатель превысил 25 и, в конце концов, поднялся до 44. Безусловно, инвестор, который продал бы компанию еще в 1993 г., избежал бы краха, произошедшего в 2000 г., но он также упустил бы семилетнюю прибыль, которая намного перевесила бы последующие потери.

Вторая причина, по которой основанный на оценке подход к торговле не работает на практике, заключается в том, что рынок непредсказуем, что делает невозможным предугадать, когда он может подняться выше. Мы наблюдали это совсем недавно, в 2020 г. Весной экономика в значительной степени остановилась, рынок упал более чем на 30%, и большинство людей понятия не имели, как долго продлится кризис. Но 23 марта Федеральная Резервная Система вмешалась, чтобы сдержать ущерб, и рынок немедленно развернулся вверх. Рынок вырос на 9% на следующий день и на 14% к концу той недели. Месяц спустя индекс S&P 500 вырос на 28%. К концу года он вырос на 68% по сравнению с самым низким показателем.

Другими словами, исследование Хорстмейера ясно показывает, что оценочные коэффициенты являются лишь одним из факторов, определяющих направление рынка. Мировые события, как минимум, не менее важны, и нет никакой диаграммы, которая помогла бы нам предсказать, что может произойти завтра. Например, прекращение огня на Украине, скорее всего, спровоцировало бы ралли рынка, но никто не знает, произойдет ли что-то подобное, и когда.

Вывод: каким бы трудным это иногда ни было, инвесторам лучше всего выбрать распределение активов, а затем придерживаться его.

Комментариев нет »