Бен Карлсон

Бен Карлсон

Источник: A Wealth Of Common Sense

9 марта 2021 г.

Перевод для AssetAllocation.ru

Одна из странных примет последнего десятилетия (или около того) на рынках – плохое поведение вознаграждалось.

Вы не должны гнаться за доходностью, но погоня за доходностью сработала, поскольку процентные ставки продолжали падать год за годом.

Вы не должны заниматься внутридневной торговлей или спекуляциями на акциях в краткосрочной перспективе, но внутридневная торговля и спекуляции в 2020 г. привели к огромным прибылям даже для самых неопытных инвесторов.

Вы не должны концентрироваться на одном регионе из-за предпочтений домашнего рынка, но Соединенные Штаты сокрушили остальной мир после окончания кризиса 2008 г.

Вы не должны концентрироваться на одном секторе, но акции технологических компаний уже много лет доминируют над всеми остальными сегментами рынка.

Рынок может оставаться платежеспособным дольше, чем вы – цитировать Уоррена Баффета, или что-то в этом роде.

/Отсылка к популярной цитате Дж.М. Кейнса «Рынок может оставаться иррациональным дольше, чем вы платежеспособным» – прим. переводчика/

Казалось, что эти темы резко усилились прошлой весной, когда пандемия достигла наших берегов. Акции технологических компаний показали лучшую динамику как во время краха, так и последующего ралли. Это казалось несправедливым по отношению к тем, кто владел чем-либо кроме этих компаний.

А затем в сентябре случилось нечто странное.

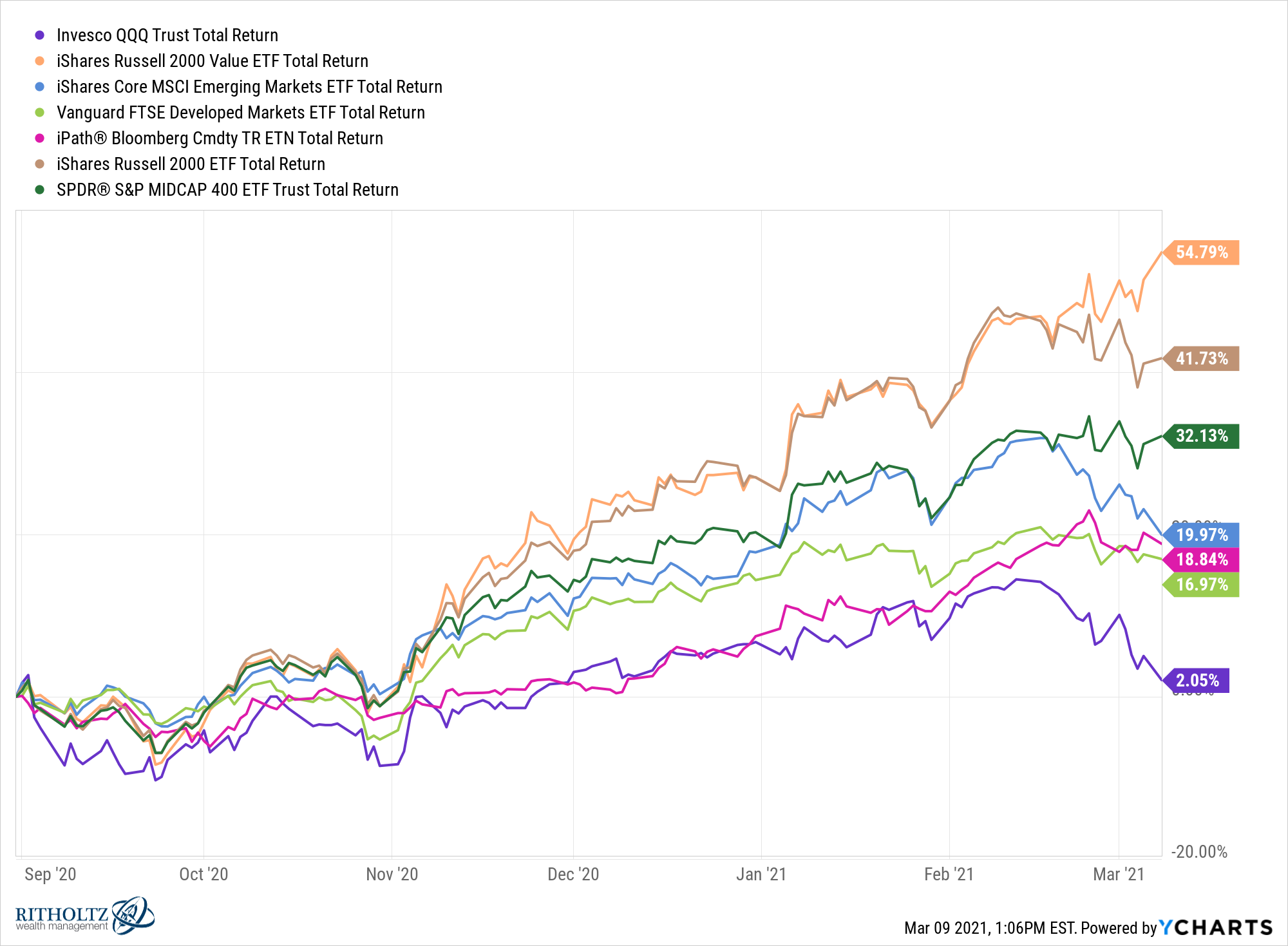

Все остальное стало опережать акции технологических компаний:

Акции малых компаний, акции стоимости, акции компаний средней капитализации, развивающиеся рынки, акции иностранных развитых рынков и даже сырьевые товары – все это превзошло ранее неприкасаемый Nasdaq 100.

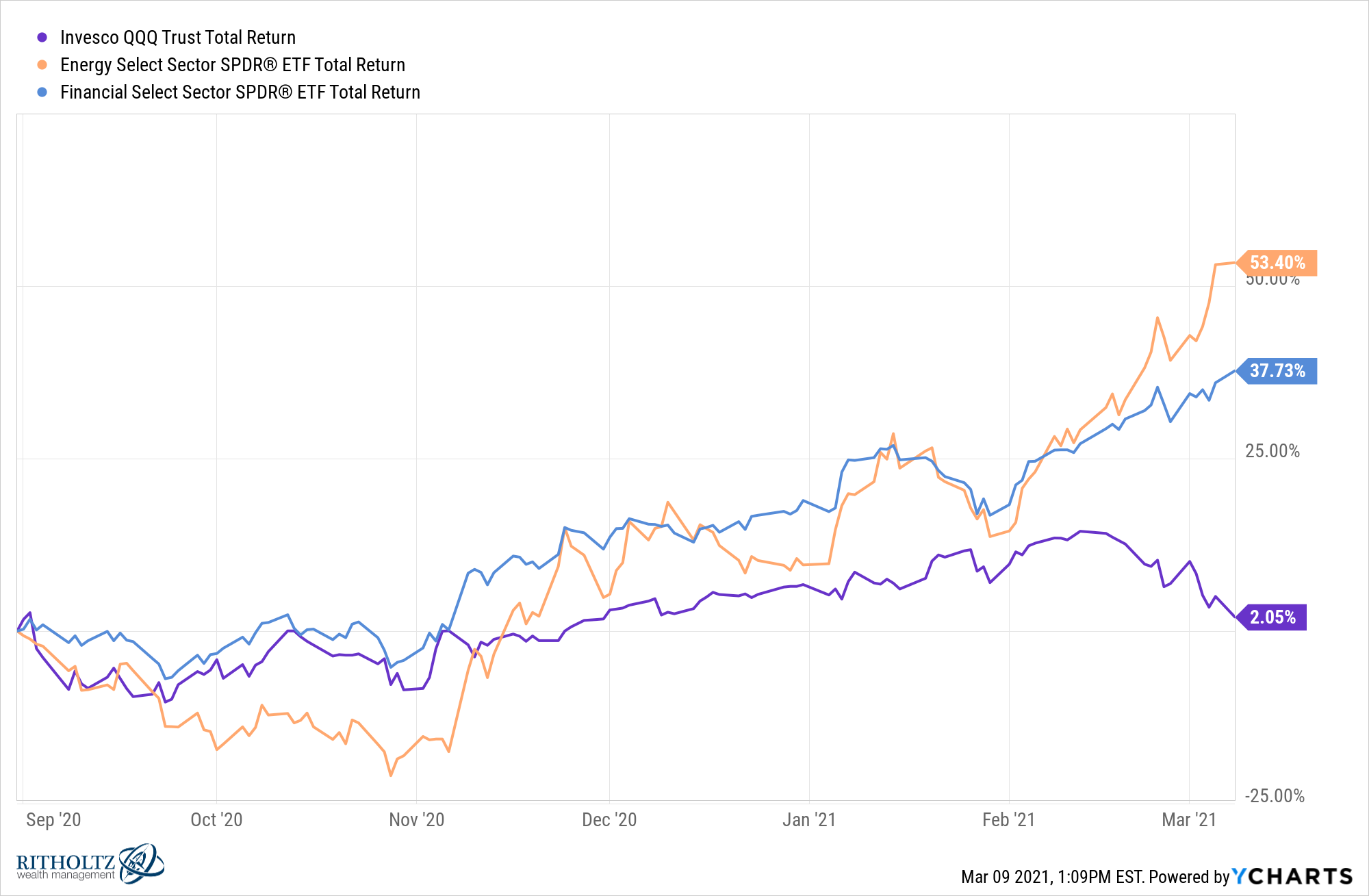

И даже вчерашние изгои, энергетика и финансы, значительно превзошли акции технологических компаний:

Будем честны: речь идет про период от 6 месяцев. Расширьте масштаб до 3, 5 или 10 лет, и акции технологических компаний в любом случае уничтожат всех. Трудно определить подобные тенденции по краткосрочным движениям.

А теперь – самое сложное.

Это смена тенденции или разовый ложный сигнал?

Смогут ли фискальные стимулы, наконец, привести к достаточному экономическому росту, инфляции или более высоким процентным ставкам, чтобы акции вновь стали привлекательными?

Развернется ли доллар, чтобы развивающиеся рынки и иностранные акции наконец превзошли его?

Смогут ли акции малых компаний принять эстафету от акций крупных компаний, или все затянется еще на пару лет?

Стоим ли мы на краю слома возврата к среднему, или это просто самый затяжной возврат к среднему, который вернется к старой тенденции?

У меня нет ответов на эти вопросы. Есть аргументы в пользу того, чтобы технологические компании продолжили доминировать на рынке, также как есть и аргументы в пользу того, чтобы остальная часть фондового рынка показала значимые результаты.

Сложность заключается в том, что в инвестировании нет абсолютно четких сигналов. Нет никакого катализатора, способного заставить акции стоимости опережать рынок, а технологические акции – отставать. Так это обычно происходит.

Мой единственный ответ здесь – диверсификация.

Да, диверсификация означает необходимость всегда сожалеть о чем-то в своем портфеле. Но распределение ваших ставок между разными частями фондового рынка устраняет крайности. И хотя эти крайности могут включать в себя удивительную прибыль, как мы наблюдали в акциях технологических компаний за последние 10 с лишним лет, они также могут включать в себя потрясающие убытки.

Например, в 1995-1999 гг. индекс Nasdaq Composite вырос на поразительные +449%, что вполне достаточно для ежегодного роста более чем на +40% в год.

Довольно здорово, не правда ли?

За этим последовали потери в размере -39% в 2000 году, -20% в 2001 году и -31% в 2002 году. В общей сложности за 3-летний период убытки составили -66%. (1)

Ой.

Нынешнее ралли технологических компаний не было таким же, как и пузырь доткомов. Между «сейчас» и «тогда» существует ряд различий.

Однако, с 2012 по 2020 гг. Nasdaq вырос на +453% или +21% в год. Это еще не годовые доходности конца 1990-х, но свыше 20% годовой прибыли за 9 лет – это чертовски здорово.

Неужели и в этот раз мы увидим подобные потери? Я не знаю. Это вполне возможно. Также возможно, что возврат к среднему приведет к тому, что акции технологических компаний будут недополучать прибыль относительно рынка, чтобы выровнять ситуацию.

Или, возможно, мы действительно находимся в новой парадигме, в которой акции технологических компаний все время опережают рынок. (2)

Проблема в том, что, на самом деле, никто не знает, и любой, кто говорит, что знает, не потратил достаточно времени на изучение истории рынка или человеческой природы.

Распределяя свои деньги по широкому спектру инвестиций, классов активов и географических регионов, вы в конечном итоге говорите: «Я понятия не имею, что произойдет в будущем».

Если кто-то из нас не может предсказать будущее, то мы диверсифицируем.

Примечания:

- (1) При этом просадка Nasdaq от пика до минимума была чуть больше -80%.

- (2) На самом деле я в это не верю.

Комментариев нет »