Бен Карлсон

Бен Карлсон

9 мая 2023 г.

Источник: A Wealth Of Common Sense

Перевод для AssetAllocation.ru

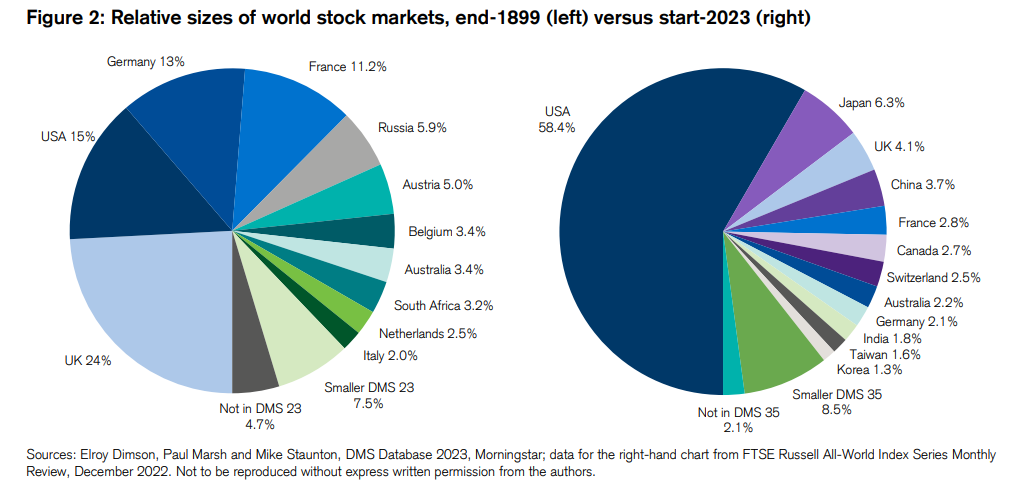

Соединенные Штаты составляют почти 60% мирового фондового рынка по рыночной капитализации.

Относительные размеры мировых рынков акций на конец 1899 г. (слева) и начало 2023 г. (справа)

Доминирование американских акций над остальным миром было не просто явлением 20-го века.

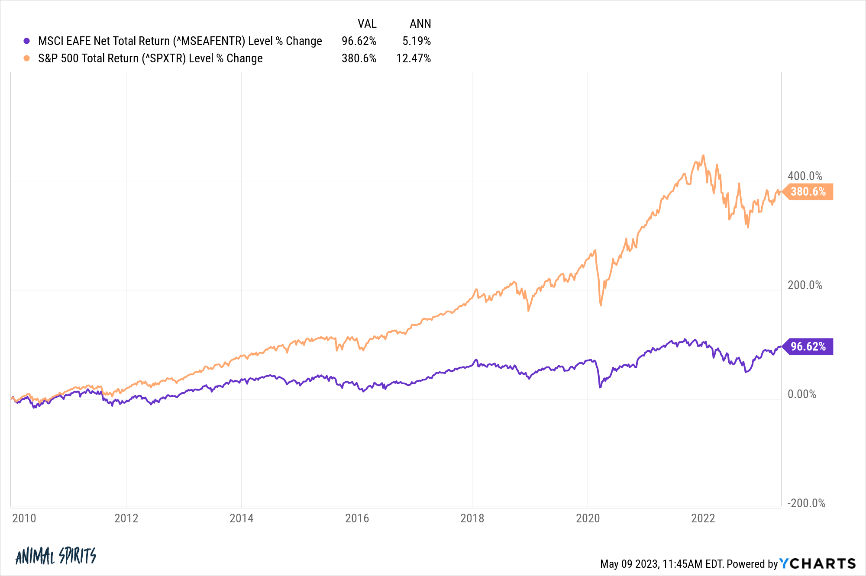

Динамика за последнее десятилетие показывает, что акции США безоговорочно выигрывают у своих иностранных коллег:

Синий график – MSCI EAFE (акции за пределами США), оранжевый – S&P 500 (акции США)

/Прим. переводчика: индекс MSCI EAFE — индекс рынков акций стран Европы, Австралазии и Дальнего Востока – Europe, Australasia and Far East — обычно используют как индекс акций «развитых стран за пределами США и Канады» для сравнения с рынком акций США — обычно представленного индексом S&P 500. Здесь и далее иcпользуются индексы полной доходности – Total Return. TR/

Многие инвесторы, глядя на эти цифры, задаются вопросом: какой смысл владеть зарубежными акциями, если США, очевидно, выигрывают в одни ворота?

Я понимаю это чувство. В США находится большинство крупнейших и лучших компаний в мире. Многие из этих корпораций являются многонациональными и получают приличный процент своих доходов из-за рубежа.

Сказав это, все же стоит рассмотреть международную диверсификацию в долгосрочной перспективе.

У нас есть данные MSCI по международным акциям, начиная с 1970 г. Вот годовые доходности S&P 500 и MSCI World ex-U.S. до апреля 2023 г:

- Акции США — +10,5%

- Международные акции — +9,1%

Это победа звездно-полосатых, но ни в коем случае не безоговорочная.

Процент выигрышей тоже ненамного лучше. За последние 53 года с 1970 по 2022 гг. международные акции показали более высокую доходность, чем акции США в 25 случаев. Фондовый рынок США показал лучшие результаты в 28 из 53 лет.

Кажется, что акции США побеждали всегда, но это лиши ошибка недавности. Доходность циклична, как и все остальное на рынках.

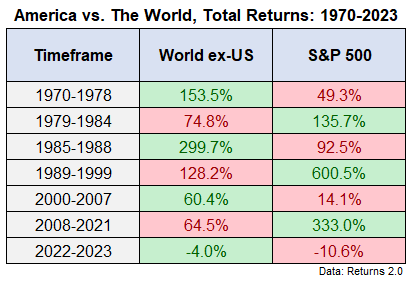

Вот общая доходность по различным периодам более низкой или более высокой доходности для каждого из них, начиная с 1970 года:

Америка в сравнении с остальным миром, общие доходности, 1970 – 2023 гг.

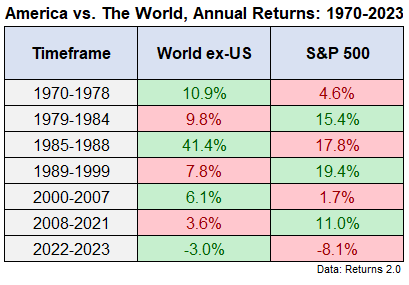

Некоторым инвесторам легче ориентироваться в годовом исчислении, поэтому вот и эти цифры:

Америка в сравнении с остальным миром, годовые доходности, 1970 – 2023 гг.

Акции США показали невероятный рост после финансового кризиса 2008 г., однако международные акции в 1970-х, 1980-х и начале 2000-х годов вели себя намного лучше.

Верно и то, что большая часть опережающей производительности произошла во время последнего цикла. С 1970 по 2012 гг. годовые доходности были примерно одинаковыми:

- Акции США — +9,7%

- Международные акции — +9,6%

Всё опережение, по сути, происходило начиная с 2013 г.

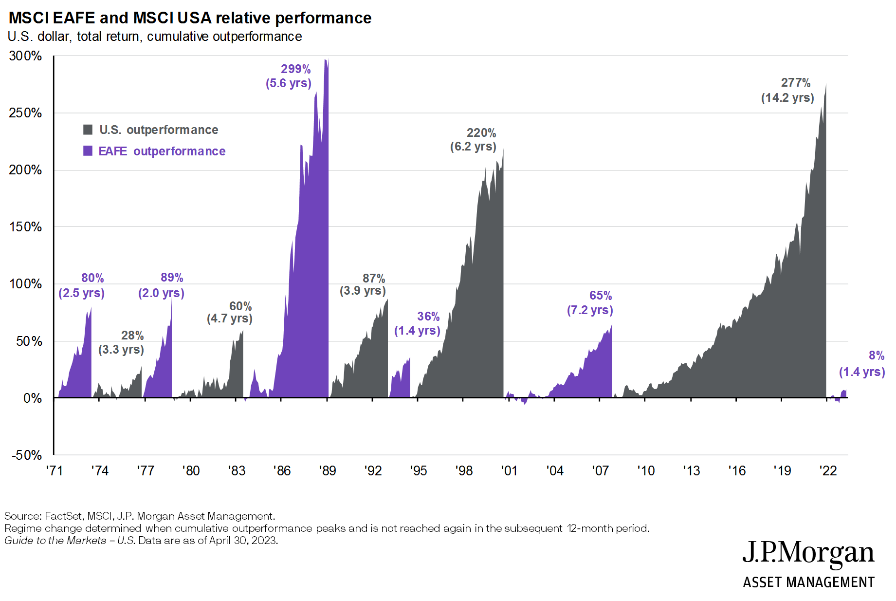

Одна вещь, которая бросается в глаза — величина и продолжительность опережающей динамики акций США с 1990 г. или около того.

Эта диаграмма JP Morgan отлично справляется с визуализацией длины относительной производительности с течением времени:

Сравнительное опережение MSCI EAFE и MSCI USA

Черный график – опережение США, синий график – опережение EAFE

В долларах США, общие доходности; опережение наколенным итогом

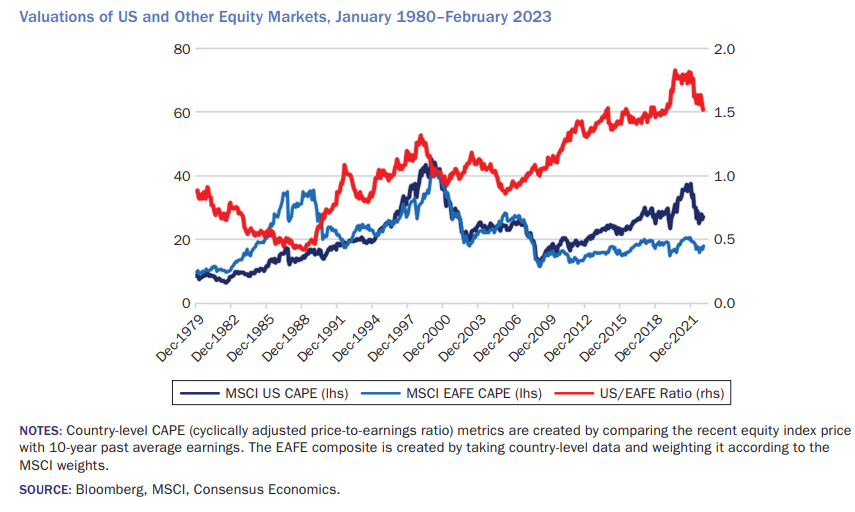

Компания AQR Capital только что выпустила новое исследование, в котором рассматриваются причины относительного превосходства акций США за последние 30+ лет:

С 1990 года подавляющее большинство опережения показателей США в сравнении с индексом MSCI EAFE (с учетом валютного хеджирования), составило колоссальные +4,6% годовых, и было связано с изменениями в оценках. Виновник: в 1990 г. оценки акций США (по показателю Shiller CAPE) были примерно вдвое ниже, чем у EAFE; по итогам 2022 г. они были в 1,5 раза выше, чем у EAFE. Как только вы примете в расчет это утроение относительных оценок, преимущество в доходности в 4,6% падает до статистически незначимых 1,2%.

Вот визуальное представление этих слов:

Оценки США и прочих рынков акций, январь 1980 – февраль 2023

Темно синий – CAPE акций США, светло-синий – CAPE акций EAFE, красный – соотношение США/EAFE

По сути, международные акции из относительно дорогих (привет, Япония!) стали относительно дешевыми, а акции США из относительно дешевых стали относительно дорогими.

Может ли это продолжаться и далее? Возможно.

Поставлю ли я на это свою жизнь (или свой портфель)? Наверное, нет.

Мне нравится вывод компании AQR о том, имеет ли смысл по-прежнему международная диверсификация, несмотря на низкие показатели в последние десятилетия:

Международная диверсификация по-прежнему того стоит, даже если она не принесла пользы американским инвесторам в течение 30 лет. Большая часть опережающей динамики акций США в этот период отражает изменение относительной оцененности, что вряд ли может быть причиной для повышения или даже сохранения избыточной доли США в портфеле сегодня. Во всяком случае, исторические относительные оценки указывают на обратное. Сегодня необычайно плохое время, чтобы извлечь неверные уроки из прошлого. К сожалению, редко делать правильные вещи было так сложно (и это никогда не бывает легко).

Диверсификация сложна, потому что вы просто знаете, что в вашем портфеле всегда будет что-то, что окажется неэффективным. Вы просто не знаете, как будет вести себя тот или иной класс активов или стратегия в любой момент времени.

Это фича, а не баг (особенность, а не ошибка) распределения долей активов в портфеле, когда дело доходит до управления им. Вполне возможно, что ваш портфель будет в порядке в долгосрочной перспективе при инвестициях исключительно в акции США с текущих уровней. Однако весьма вероятно и то, что акции США будут отставать от международных акций. И, возможно, в течение длительного периода времени.

Если бы вы могли предсказывать будущее, то не было бы причин для диверсификации. Но ни у кого нет возможности знать, что будет дальше на рынках или в мировой экономике.

Любое инвестирование сопряжено с компромиссами.

Диверсификация заключается в отказе от возможности попасть в число победителей, чтобы не оказаться в числе проигравших.

Глобальная диверсификация заключается в том, чтобы принять достаточно хорошую прибыль, чтобы избежать возможности ужасной прибыли в неподходящее время.

Комментариев нет »